![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Анализ рисков облигаций МГКЛ серии 001РS-02: высокая доходность vs кредитный рейтинг

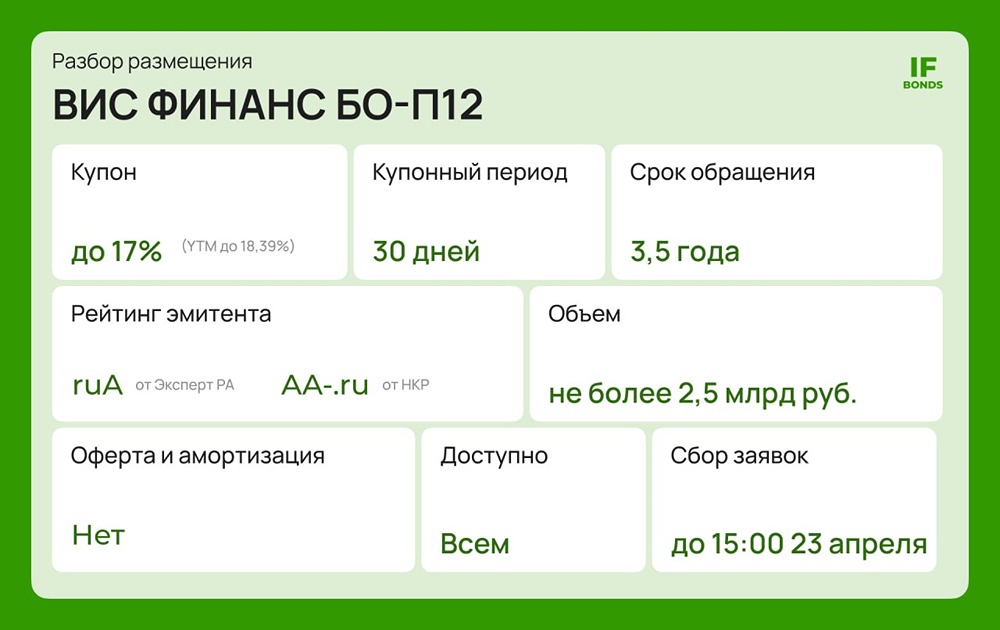

Новый выпуск от МГКЛ с купоном до 26% — обзор О компании МГКЛ — группа компаний с брендом «Мосгорломбард». Они занимаются ломбардным бизнесом, комиссионной торговлей и переработкой драгметаллов. Параметры нового выпуска 001РS-02: - Сбор заявок: 3 марта - Размещение: 6 марта - Купон: до 26%, ежемесячно - Срок: 5 лет - Объем: 1 млрд руб. - Амортизация: нет - Оферта: нет - Номинал: 1000 руб. - Доступен для неквалифицированных инвесторов Финансовые результаты По итогам первого полугодия 2025 года МГКЛ показала сильный рост и улучшение эффективности. Операционный денежный поток стал положительным, долговая нагрузка по показателю ЧД/EBITDA LTM составила 1,4х, хотя чистый долг увеличился на 53%. Операционные итоги 2025 года Результаты подтверждают рост: - Выручка: 32,6 млрд руб. (+3,7 раза к 2024 году) - Клиентская база: 272 тыс. человек (+20% к 2024 году) - Качество портфеля: доля неликвидных товаров (старше 90 дней) — 7%, что свидетельствует о быстром росте без закредитованности. Кредитный рейтинг В сентябре 2025 года «Эксперт РА» понизил рейтинг до BB- (прогноз стабильный), перейдя на нефинансовую методологию из-за изменения структуры бизнеса. Ключевые факторы рейтинга: - Сильные рыночные позиции: лидер в московском регионе, диверсифицированные продажи. - Умеренная долговая нагрузка: по итогам 2025 года Долг/EBITDA — 2,5х, прогноз на год — рост выше 4,0х из-за неорганического роста. - Высокая процентная нагрузка: ICR — 2,6х, ожидается снижение. - Высокая рентабельность, но маржинальность снижается из-за роста оптовой торговли. - Удовлетворительная ликвидность: прогнозный поток покрывает обязательства, хотя качество управления ликвидностью среднее. - Крайне высокие корпоративные риски: непрозрачные сделки M&A и негативные публикации об инсайдерской информации. Инвестиционные риски У эмитента уже 11 выпусков облигаций. За последний год компания выпустила 4 высокодоходных выпуска. В ближайшие 5 лет предстоит погасить более 2 млрд руб. из 5 млрд руб. долга. Отсутствие оферт и амортизации создает риск единовременной выплаты крупной суммы. Высокий купон и прогнозируемый рост долговой нагрузки усиливают кредитные риски. Преимущества: - Высокие темпы роста - Умеренная долговая нагрузка - Высокий ежемесячный купон Риски: - Понижение кредитного рейтинга - Высокие корпоративные и управленческие риски - Прогнозируемый рост долговой нагрузки - Отсутствие оферт и амортизаций создает риск единовременной выплаты долга Вывод МГКЛ активно масштабируется, но цена роста — ухудшение кредитных метрик и высокие риски. Прогнозируемый рост долга и плотный график погашений создают проблемы с ликвидностью. Инструмент подходит для диверсифицированного портфеля с повышенной толерантностью к риску. Инвесторам стоит следить за графиком погашений и способностью компании рефинансировать долг. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)