![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Прогноз цены акций Циан: стоит ли держать в портфеле сейчас? Разбираемся

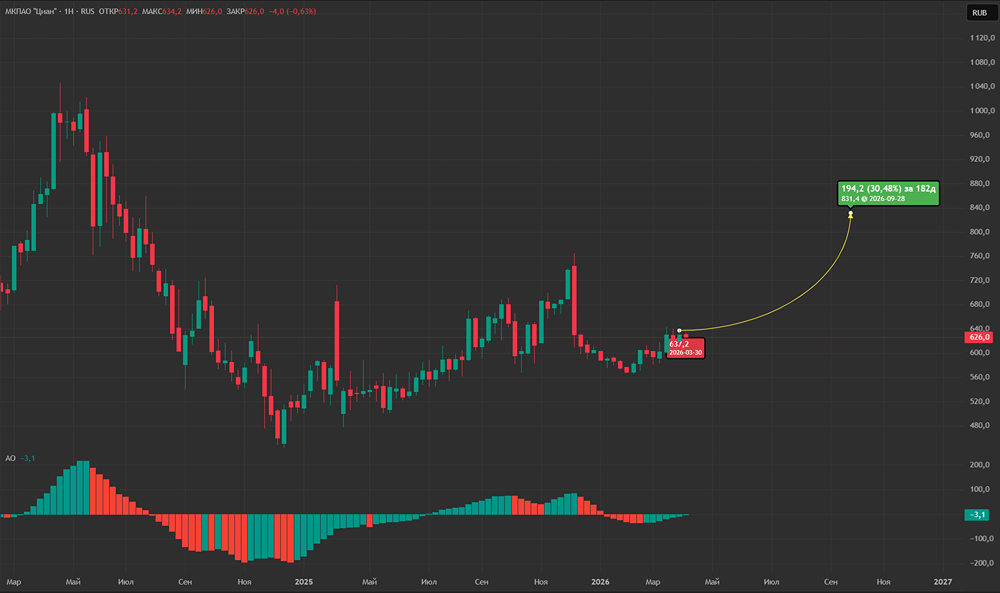

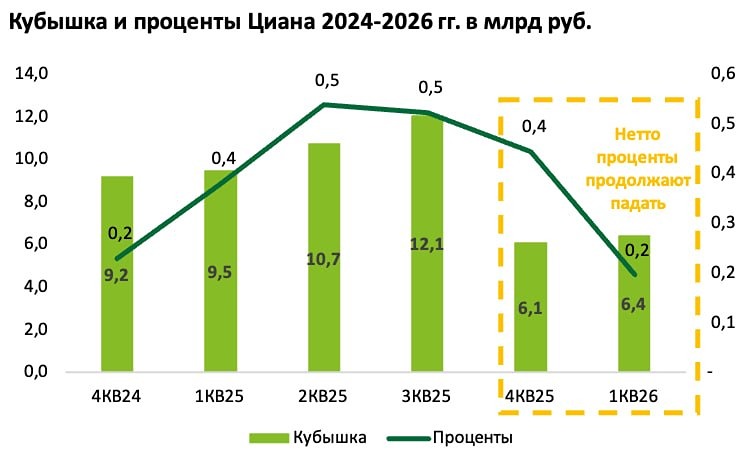

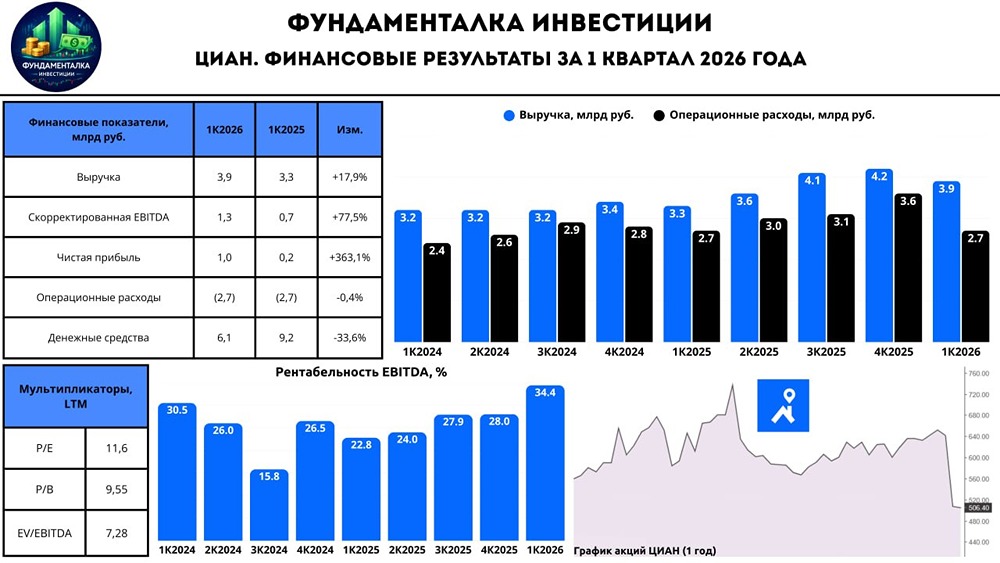

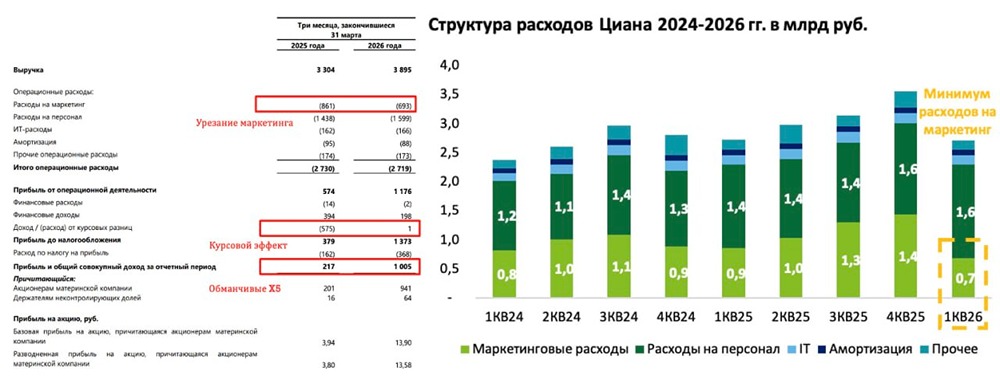

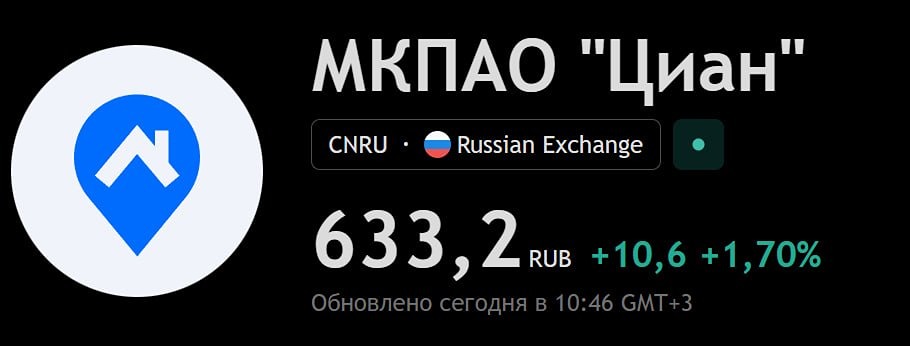

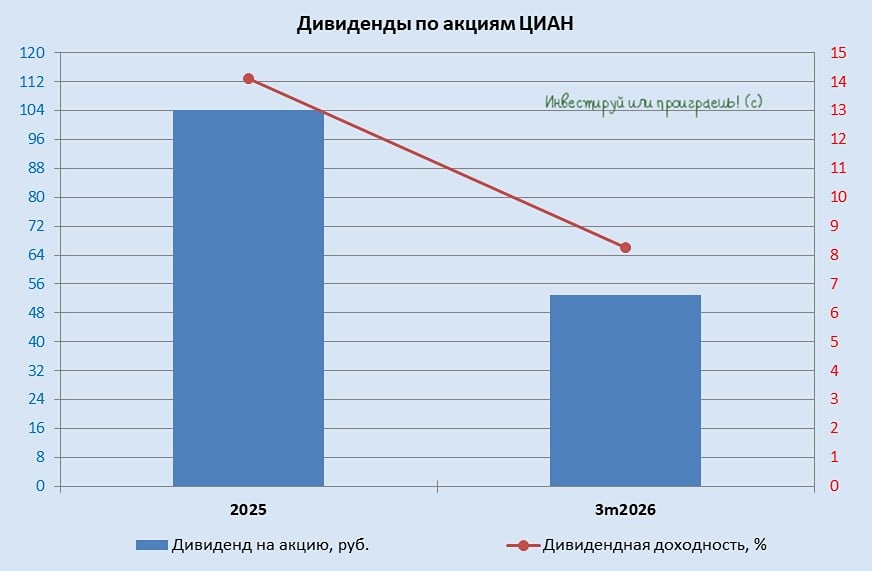

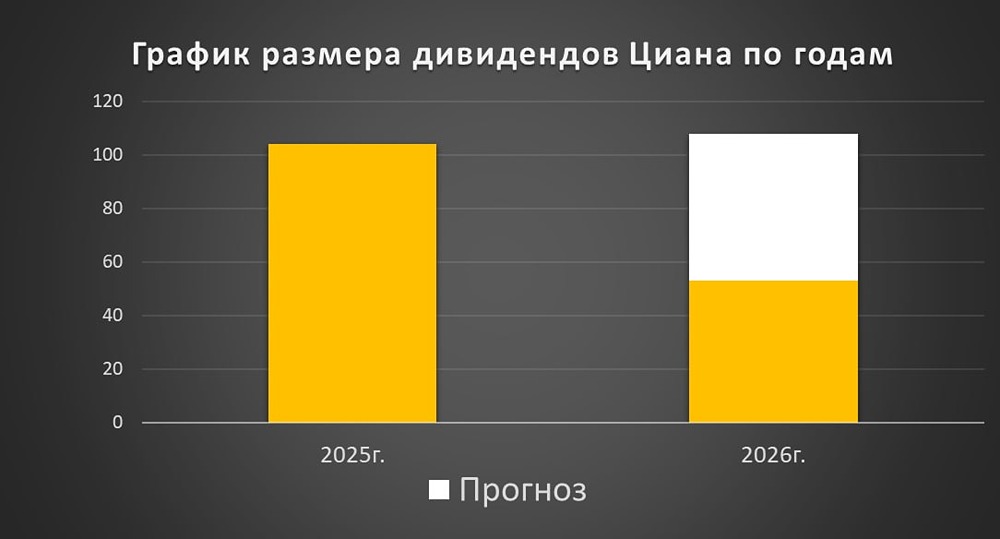

Отсутствие коррекции в акции Вышел отчет за 3 месяца 2026 года у компании ЦИАН + в ближайшие дни будет дивидендная отсечка по акции. Отчет отличный, но акции торгуются аномально дорого относительно рынка из-за разовых дивидендов. Удивительная сила дивидендов, что общая рыночная коррекция не задела ЦИАН... Что в отчете [▫️](https://mondiara.com/) Выручка. Продолжает расти двузначными темпами (+18%) до 3,9 млрд рублей — немногие российские компании смогут показать такие результаты в 2026 году. Околомонопольное положение позволяет индексировать тарифы опережающими темпами. Менеджмент компании дает гайденс на 2026 год с ростом выручки от 17 до 22% — в исполнении по нижней границе верю. [▫️](https://mondiara.com/) Операционная прибыль. Операционная прибыль выросла в 2 раза до 1,2 млрд рублей, что стало возможно за счет двух положительных факторов в 1 квартале: ▫️ Рост выручки на 18% — тут уже обсудили хорошие темпы. ▫️ Минимальные затраты на маркетинг за несколько лет — 0,7 млрд рублей. История выглядит разово со смещением части расходов вправо! [▫️](https://mondiara.com/) Прибыль и кубышка. Обманчивый рост по прибыли год к году в 5 раз был достигнут не только за счет роста операционной прибыли, но и из-за разовых курсовых убытков на 0,6 млрд рублей в 2025 году, что может сильно искажать восприятие результатов за 2026 год у отдельных инвесторов. После выплаты дивидендов и снижения ключевой ставки нетто проценты принесли минимальный результат за несколько кварталов в 0,2 млрд рублей — дальше будут ниже доходы по данной статье. [▫️](https://mondiara.com/) Дивиденды. Отдельных инвесторов будоражит разовый дивиденд в 53 рубля (8%), но на его выплату потребуется 4 млрд рублей (более 60% от кубышки на конец марта), что приведет к дальнейшему снижению процентных доходов => будущий рост операционной прибыли будет компенсирован будущим снижением процентных доходов. Мнение по компании Хороший отчет за 1 квартал 2026 года, но есть ощущение, что отчет получился аномально хорошим по рентабельности из-за заниженных маркетинговых расходов и по прибыли из-за разовых курсовых историй. С выплатой дивидендов кубышка постепенно будет усыхать, а вместе с ней усохнут процентные доходы, которые во 2 квартале 2025 года были на уровне операционной прибыли. Качественная компания роста не должна стоить дешево, но P/E > 10 за 2026 год — это прям дорого для российского рынка при индексе ниже 2500! Вывод: отличный отчет, но весь позитив в котировках уже впитан, поэтому тут давно напрашивается коррекция. Субъективная позиция — продать Циан и купить другие акции в портфель! Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Roman Korotkov / Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ