![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Акции ЦИАН: какой потенциал у бумаг и что ждать инвесторам в будущем

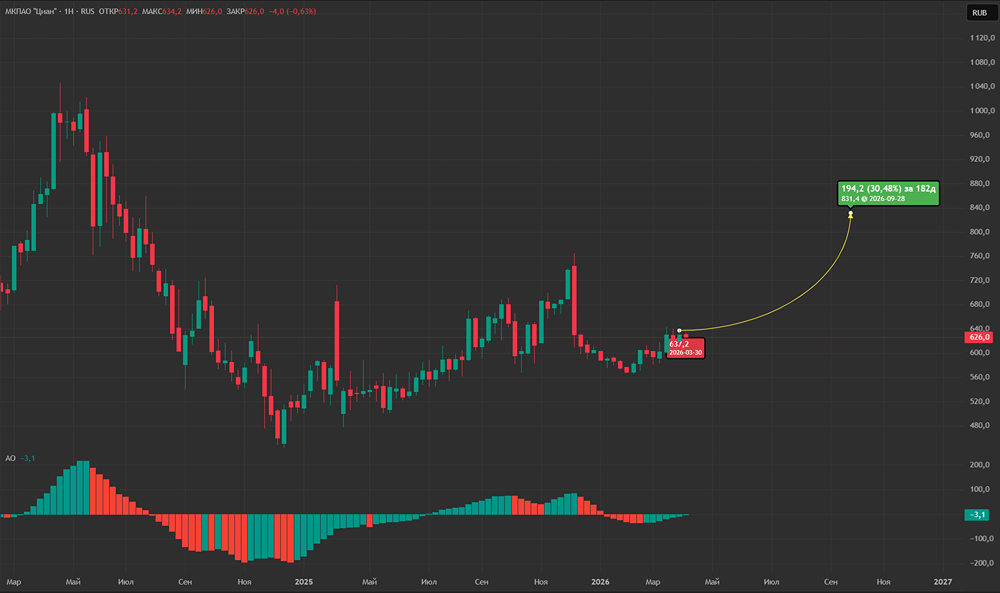

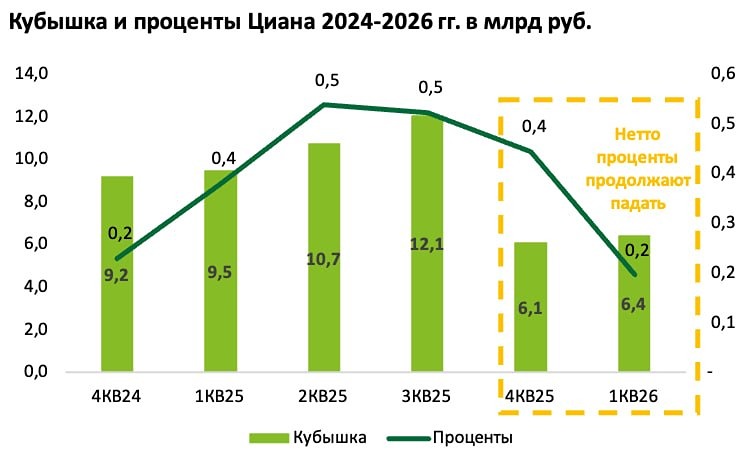

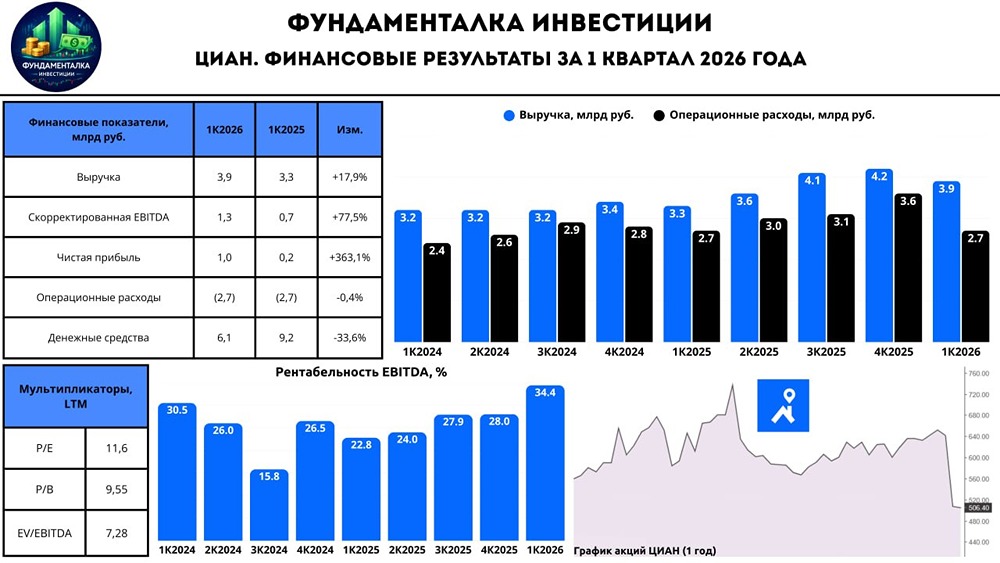

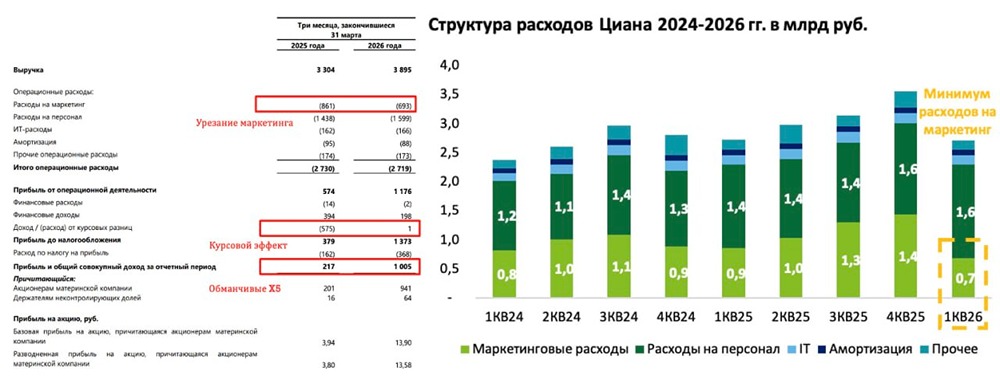

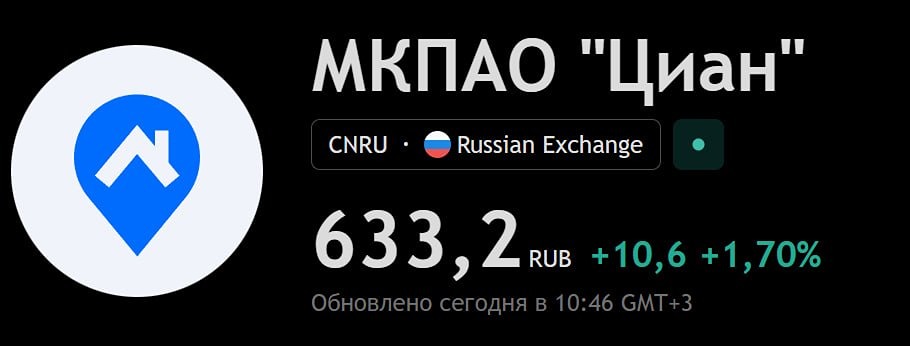

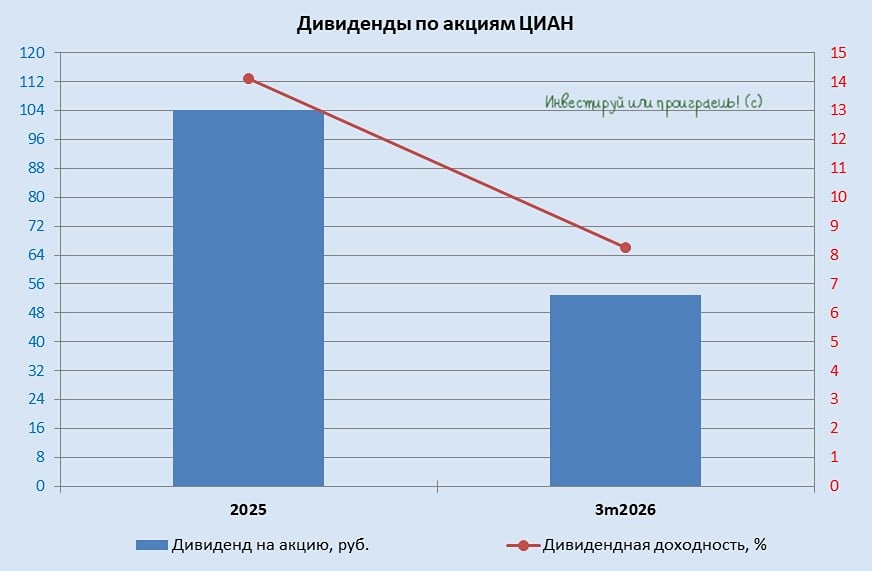

Обзор Циан Циан — один из крупнейших сервисов в России для аренды, покупки и оценки недвижимости, а также для расчета ипотеки. Финансовые показатели Выручка - 2023: 11,6 млрд руб. - 2024: 13 млрд руб. - 2025: 15,2 млрд руб. - 2026 (LTM): 15,8 млрд руб. - Темпы роста: 11% Прибыль - 2023: 1,69 млрд руб. - 2024: 1,7 млрд руб. - 2025: 2,66 млрд руб. - 2026 (LTM): 3,4 млрд руб. - Темпы роста: 18% - Капитализация: 40 млрд руб. - Темпы роста EPS: 18% - P/E: 11,8 (среднее значение: 9) - P/S: 2,54 (среднее значение: 2,9) - EV/EBITDA: 7,4 (среднее значение: 6,49) - ROE: 54,6% (среднее значение: 31%) - Чистый долг: (-6,45 млрд руб.) (-32% г/г) Дивиденды - 2025: 104 руб./акцию - 1-й квартал 2026 года: 53 руб./акцию (8,2%) Циан выполнил обещание выплатить дивиденды около 50 рублей на акцию в третьем квартале 2026 года. Компания планирует дополнительные выплаты, размер и сроки которых пока не объявлены, но ожидается, что они будут в 2-3 квартале 2026 года. Это может привести к общей доходности более 16% за год. Дивидендная политика Циан обещает выплачивать не менее 60% от скорректированной чистой прибыли минимум один раз в год, что делает его привлекательным для инвесторов, ищущих стабильные дивиденды. Вывод по акциям Циана Циан предлагает одни из самых высоких дивидендов в секторе. За первый квартал 2026 года выплатили 53 рубля на акцию, и впереди запланированы еще 1-2 выплаты, что может дать общую доходность более 16%. Однако, выплата дивидендов за первый квартал потребовала 4 млрд рублей, что составляет более 60% от кубышки компании на конец марта. Это может снизить процентные доходы и оказать давление на общую прибыль. Компания также объявила о выкупе акций на 4 млрд рублей, что также потребует значительных средств из кубышки. Тем не менее, это позитивный сигнал, так как Циан считает, что акции недооценены. На дивиденды это не повлияет, но выкуп акций может поддержать рыночную стоимость акций на падающем рынке. В ближайшее время акции Циана будут держаться лучше рынка. Несмотря на это, взгляд на Циан остается нейтральным. Компания оценивается в 6,5 форвардных EV/EBITDA, что выше, чем у конкурента HeadHunter (4,8 EV/EBITDA). Также существует риск, что застройщики могут сократить маркетинговые бюджеты, что негативно скажется на платформе. Важно следить за отчетами за второй и третий кварталы 2026 года. Необходимо ускорение выручки до 17–22% и движение к EBITDA-маржинальности 30%. В противном случае текущая оценка акций на рынке выглядит справедливой. Итоговая прогнозируемая цена: 540 рублей (потенциал +5%). [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ