![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Прогноз по акциям «Циан»: фундаментальный взгляд на бумаги в 2026 году

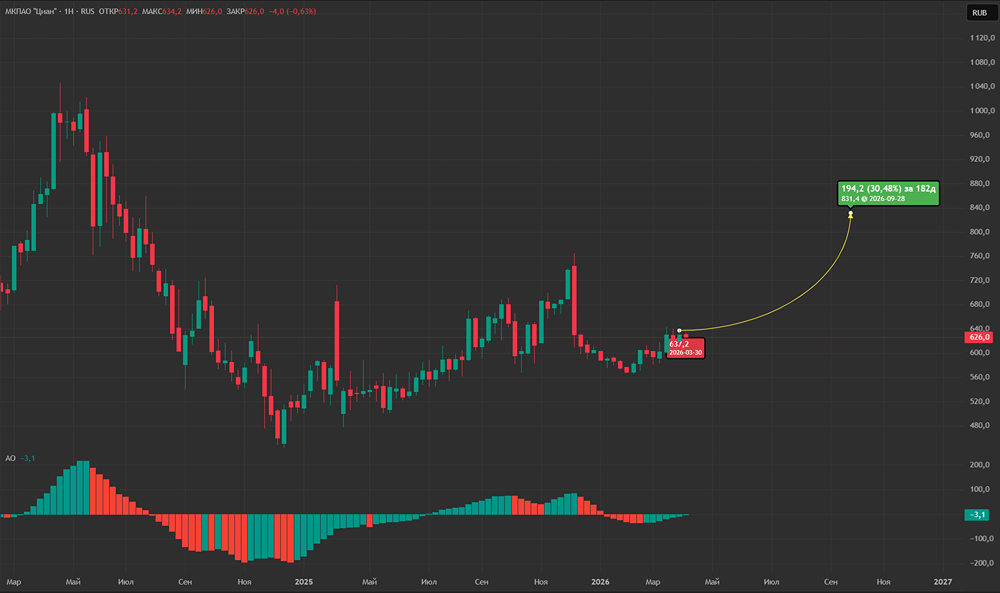

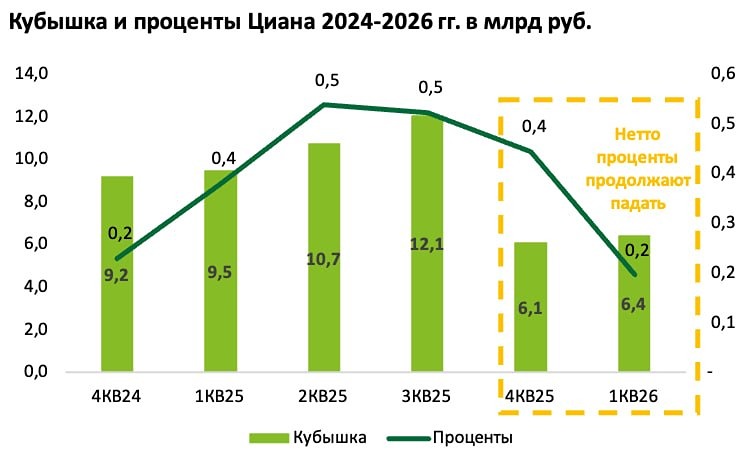

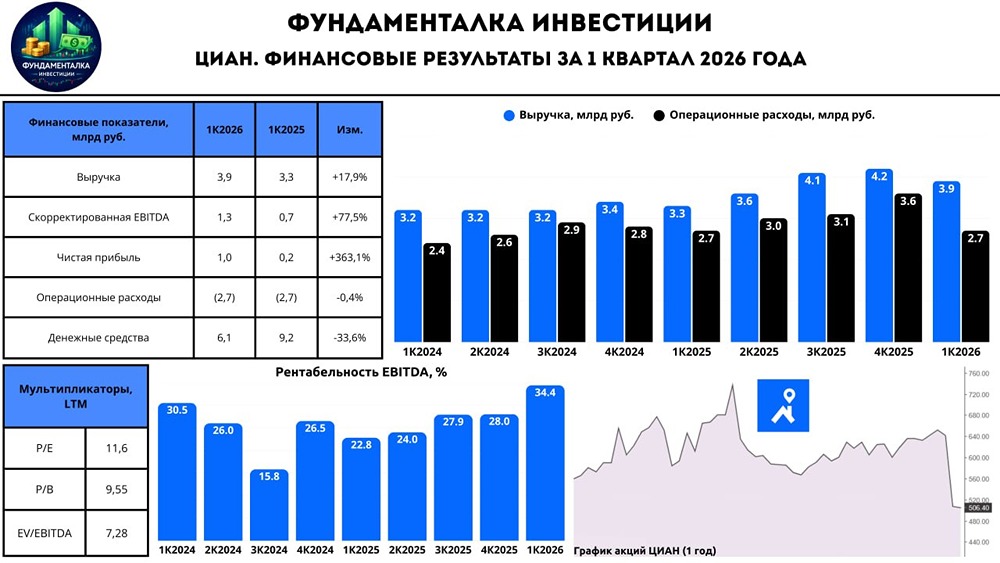

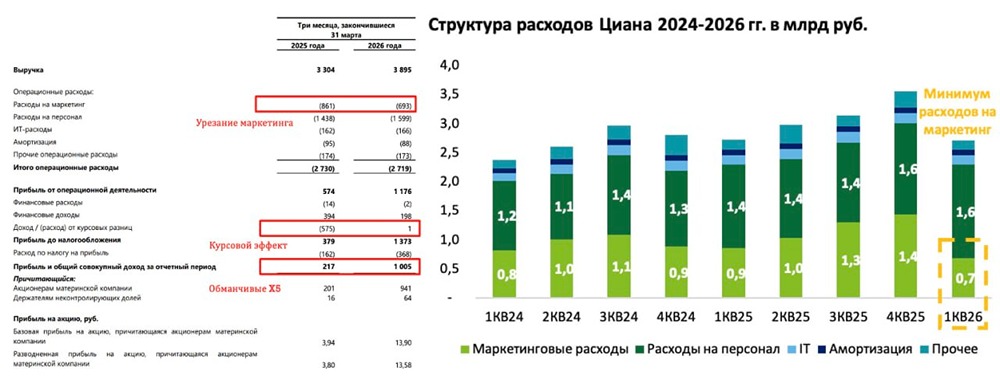

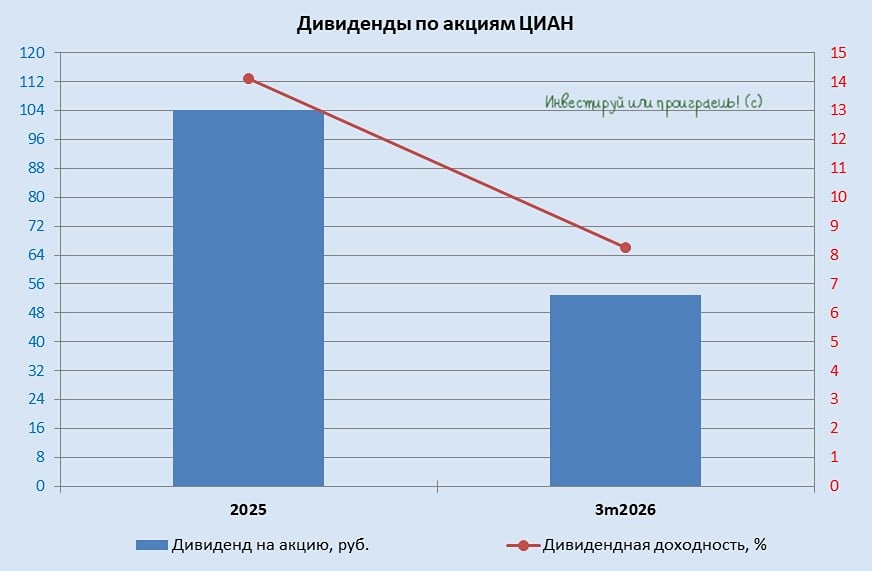

Сильный первый квартал Сегодня разбираем финансовые результаты за 1 квартал 2026 года ведущей онлайн-платформы операций с недвижимостью в России — компании ЦИАН. - Выручка: 3,9 млрд руб. (+17,8% г/г) - Скор. EBITDA: 1,3 млрд руб. (+77,5% г/г) - Чистая прибыль: 1,0 млрд руб. (+363,1% г/г) По итогам первого квартала консолидированная выручка выросла на 17,8% г/г — до 3,9 млрд руб. за счёт эффективной монетизации посредством внедрения новых тарифов и развития транзакционной модели в сегменте размещения объявлений. В то же время компании удалось сократить операционные расходы, что в сочетании с ростом выручки привело к росту скорректированной EBITDA на 77,5% г/г — до 1,3 млрд руб. При этом чистая прибыль выросла более чем в 4,5 раза — до 1,0 млрд руб., но не без нюансов: [▫️](https://mondiara.com/) В отчетном периоде у компании не было убытка от курсовых разниц за счёт завершения реструктуризации и конвертации большинства денежных средств в рубли. [▫️](https://mondiara.com/) Эффективная ставка налога на прибыль снизилась с 42,7% до 26,8% г/г. В 1 квартале 2026 года онлайн-платформа «Циан» провела две индексации стоимости. Базовое размещение для собственников жилья осталось бесплатным, однако для агентств и риелторов тарифы на размещение и продвижение выросли на 18–24% в зависимости от региона. — операционные расходы снизились на 0,4% г/г (операционная эффективность + перенос части затрат на 2К2026). — рентабельность по скор. EBITDA выросла с 22,8% до 34,4% г/г. — операционная прибыль выросла более чем в два раза — до 1,2 млрд руб. Чистый операционный денежный поток снизился на 9% г/г — до 1,0 млрд руб. из-за переплаты по налогу на прибыль и негативными изменениями в оборотном капитале, а также выплаты разового дивиденда. На конец 1К2026 денежная кубышка сократилась на 33,6% г/г — до 6,1 млрд руб. — чистый долг отрицательный. Прогнозы и дивиденды Начнём с прогнозов. Компания ждёт: — рост выручки на 17-22%. — сохранения рентабельности по скор. EBITDA на уровне не менее 30%. Что касается дивидендов, по итогам 9М2025 и 1К2026 компания суммарно уже выплатила 157 рублей дивидендов на акцию (22,5% дивдоходности). В 2026 году компания должна провести ещё одну выплату, о размере которой проинформируют позже. Можно с уверенностью говорить о том, что дивдоходность по итогам 2026 года перевалит за 10%. Итого: Вопреки сохраняющейся сложной ситуации в секторе недвижимости, ЦИАН продемонстрировал сильные финансовые результаты. Компания опережает по росту рынок недвижимости за счёт эффективной монетизации клиентов и повышения операционной эффективности. Как итог, рентабельность в отчетном периоде получилась определенно выше ожиданий. В то же время не стоит забывать про вышеупомянутые моменты с отсутствием убытков по курсовым разницам и переносом операционных расходов. Важно понимать, что результаты первого квартала были поддержаны неоперационными факторами, включая благоприятный эффект курсовых разниц, а также временным переносом части маркетинговых расходов, что может сделать результаты второго квартала менее сильными на фоне высокой базы первого квартала. Говоря о перспективах, то очевидно, что под влиянием регулярных дивидендных выплат кубышка постепенно закончится, а с ней уйдет и высокая дивидендная доходность, обусловленная накопленным ранее кэшем. То есть в долгосрочной перспективе дивиденды будут зависеть преимущественно от прибыльности бизнеса (здесь важно, чтобы рынок недвижимости оживал побыстрее). Что касается оценки, то с форвардным P/E ~12x компанию уж точно нельзя назвать дешевой, даже с учетом коррекции акций к уровням в 500 рублей. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Arthur / Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ