![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Прогноз цены по акциям «Циан»: стоит ли покупать частному инвестору в 2026 году? Разбираемся

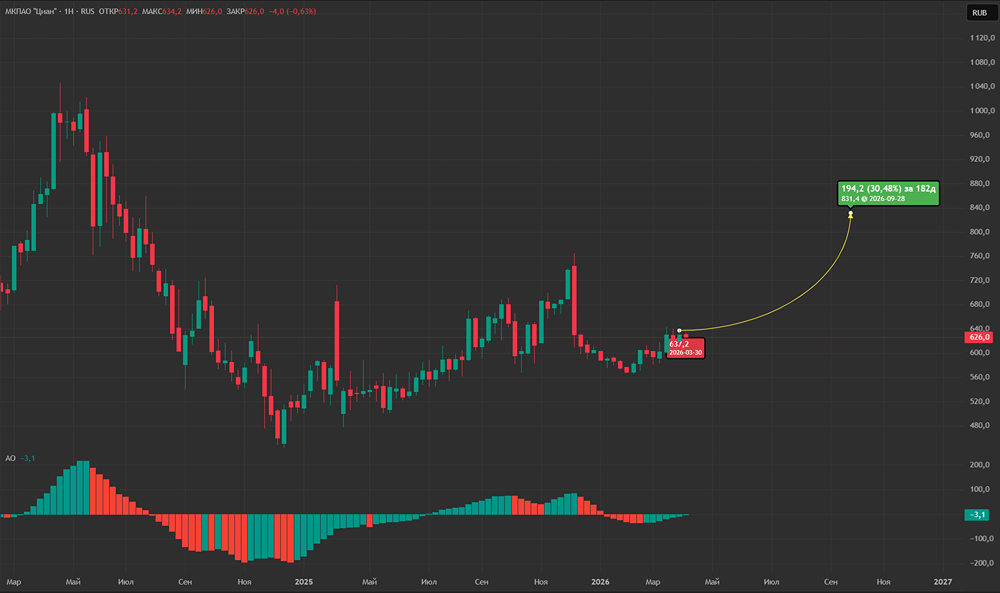

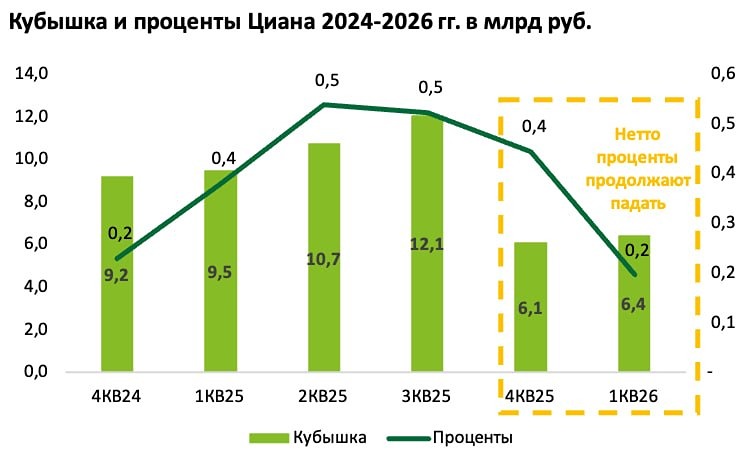

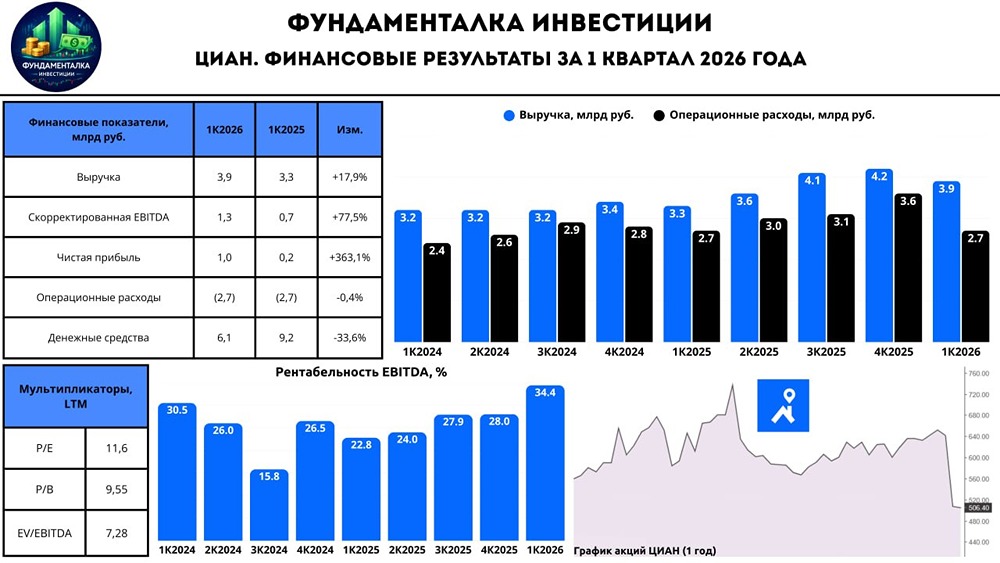

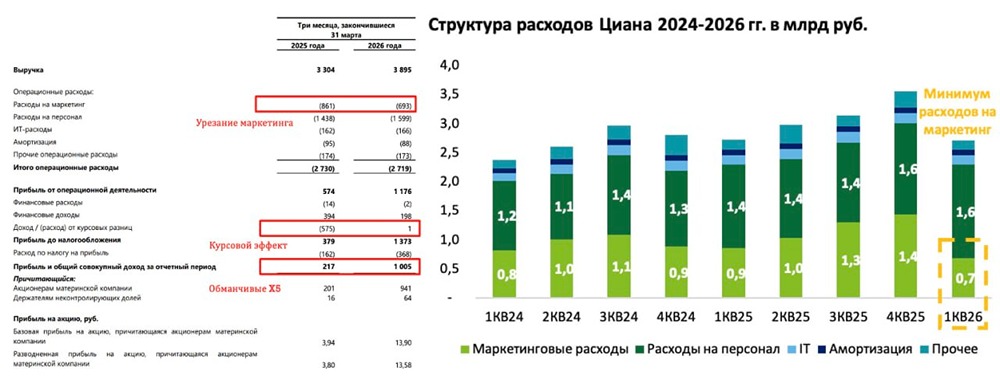

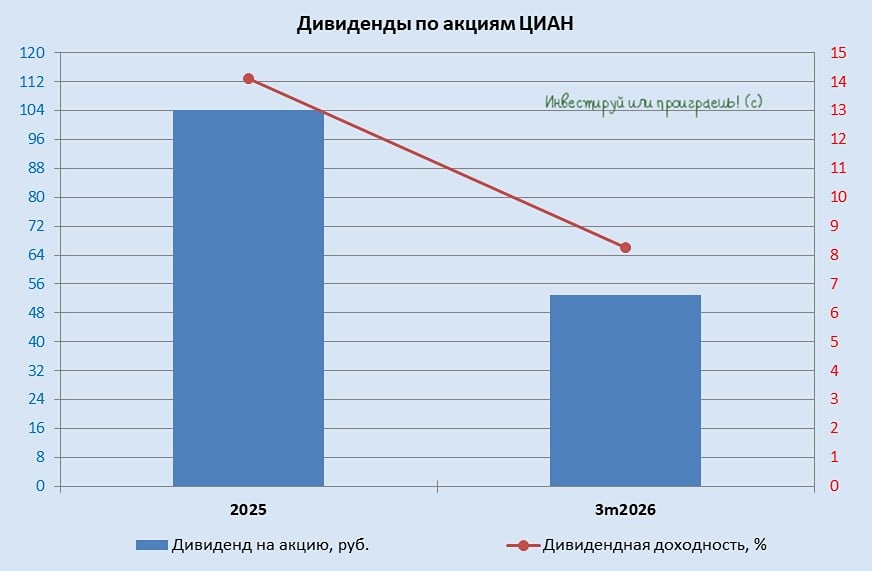

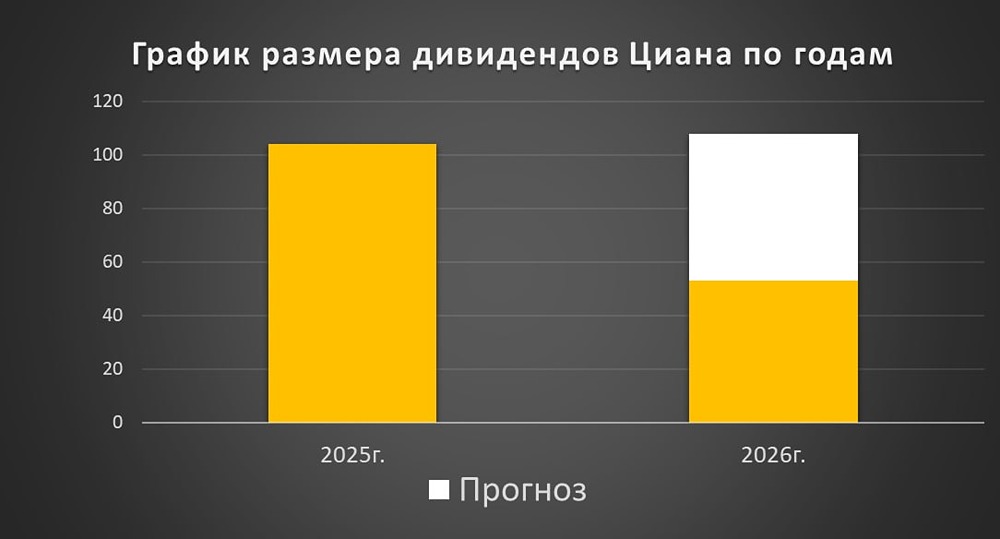

У компании ЦИАН вышел отличный отчет за 1 квартал 2026 С РОСТОМ ПРИБЫЛИ АЖ В 5 РАЗ ГОД К ГОДУ, также 19 июня компания заплатит сочный дивиденд 53 руб. (8% годовых). Скажу сразу, не все так сладко, как выглядит изначально… Ключевые цифры отчета за 1 квартал: [▫️](https://mondiara.com/) Выручка продолжает расти двузначными темпами (+18% в 1 квартале) — немногие российские компании могут похвастаться такими результатами в 2026 году. Менеджмент компании дает оптимистичный гайденс на 2026 год с ростом выручки от 17 до 22%, что дает форвардную вилку по выручке от 17,7 до 18,5 млрд рублей. [▫️](https://mondiara.com/) ОПЕРАЦИОННАЯ ПРИБЫЛЬ ВЫРОСЛА В 2 РАЗА до 1,2 млрд рублей, что стало возможно за счет эффекта двойных ножниц — рост выручки и отсутствие роста ОБЩЕЙ СУММЫ затрат (2,7 млрд рублей). Рост затрат на ФОТ никто не отменял (+12%), а вот затраты на маркетинг оказались минимальными за несколько кварталов. Менеджмент в пресс-релизе к отчету так комментирует историю с маркетинговыми расходами: Снижение маркетинговых расходов в 1 квартале 2026 года на 19,5% год к году на фоне переноса части инвестиций в маркетинг на второй квартал, а также оптимизации маркетинговых бюджетов и увеличению эффективности. Так что в следующие кварталы ждем нормализацию расходов на маркетинг, а рентабельность по скорректированной EBITDA в 34% в 1 квартале — ЭТО АНОМАЛЬНЫЙ РЕЗУЛЬТАТ, сам менеджмент ждет цифру по году в 30%. [▫️](https://mondiara.com/) Рост по прибыли год к году в 5 РАЗ был достигнут не только за счет роста операционной прибыли, но из-за разовых курсовых убытков на 0,6 млрд рублей в 2025 году, что может сильно искажать восприятие результатов за 2026 год. [▫️](https://mondiara.com/) Нетто процентные доходы год к году упали почти в 2 раза, что связано с двумя факторами: ПЕРВОЕ. С уменьшением денежной позиции — заплатили дивиденд в 104 рубля в конце 2024 года. На следующий дивиденд надо будет отдать БОЛЬШЕ ПОЛОВИНЫ ТЕКУЩЕЙ КУБЫШКИ. ВТОРОЕ. Циклом снижения ключевой ставки = более низкие ставки по размещаемым депозитам. ОБА ФАКТОРА В СЛЕДУЮЩИХ КВАРТАЛАХ ГОД К ГОДУ БУДУТ ТОЛЬКО УСИЛИВАТЬСЯ Сильные стороны ЦИАНА и один ОГРОМНЕЙШИЙ недостаток: Актив уникальный для российского рынка и очень нравится по ряду моментов: [✓](https://mondiara.com/) Двузначные темпы роста и околомонопольное положение в отрасли, позволяющее безболезненно индексировать тарифы. [✓](https://mondiara.com/) Огромная рентабельность EBITDA — менеджмент стремится поддерживать текущее значение выше 30%. [✓](https://mondiara.com/) EBITDA, как известно, на хлеб не намажешь, но у ЦИАНА прекрасная конверсия EBITDA в FCF — у компании отсутствует потребность в оборотном капитале и CAPEX. [✓](https://mondiara.com/) У компании в эпоху двузначных ставок отрицательный NET DEBT, что позволяет зарабатывать дополнительные доходы. Вроде все отлично, но есть ОДНО НО. ТЕКУЩАЯ ОЦЕНКА КОМПАНИИ — ₽50 МЛРД, ПРИБЫЛЬ ~₽3,5 МЛРД Выплаты дивидендов сильно снижают процентные доходы (они формировали почти половину прибыли в отдельные кварталы 2025 года), которые в будущем будут компенсированы ростом операционной прибыли. В итоге мы получаем актив с ФОРВАРДНОЙ ОЦЕНКОЙ ПО P/E СИЛЬНО БОЛЬШЕ 10 — ОЧЕНЬ ДОРОГО для российского рынка. ВЫВОД: очень крепкий актив с отличной дивидендной доходностью, но акции стоят 14+ годовых прибылей и почти не корректировались на фоне снижения индекса, поэтому АПСАЙД ОТ ТЕКУЩЕЙ ЦЕНЫ МИНИМАЛЕН. Хорошие активы должны стоить дорого (случай ЦИАНА), но на текущем рынке можно найти хорошие активы, которые стоят недорого, ближайший пример из IТ — Яндекс, растёт быстрее ЦИАНа, стоит в 1,5 раза дешевле). Такие дела. Между Циан и Яндексом я по-прежнему выбираю Яндекс. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: [Олег Вдовин](https://t.me/+j07j1DVu9NgwOGU6) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ