![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЦИАН

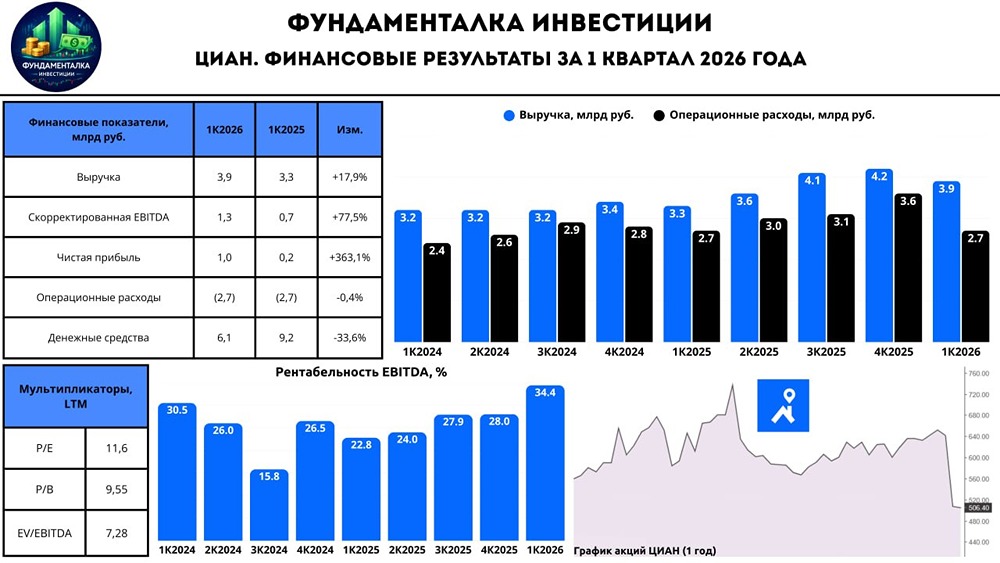

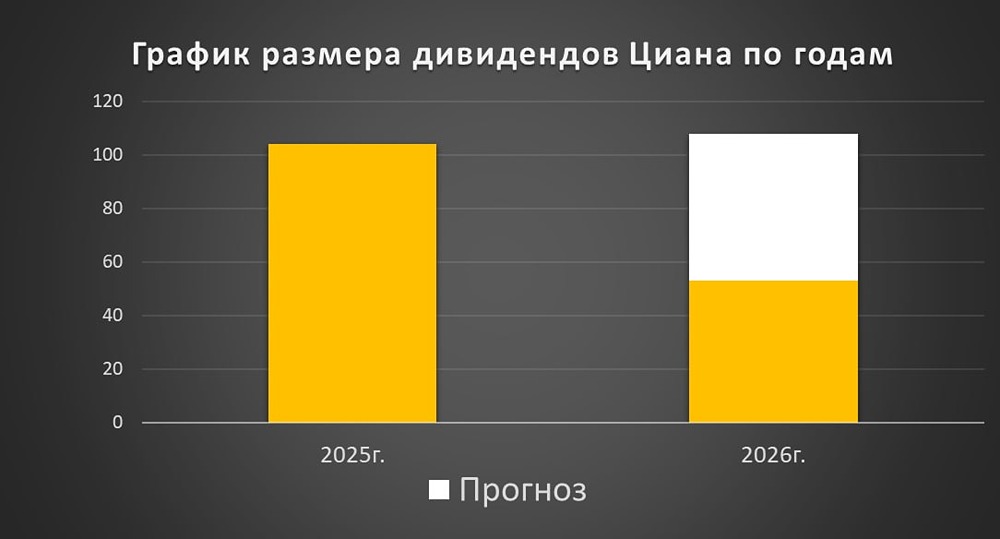

Мнение: Альфа-Банк. ЦИАН отчитался о замедлении роста выручки. Рост выручки замедлился по сравнению с предыдущими кварталами, но остался достаточно высоким (+31% год к году), несмотря на непростую конъюнктуру рынка: высокие ставки по ипотечным кредитам одновременно с сокращением льготных программ. При этом фокус инвесторов, по данным аналитиков Альфа-Банка, оказался смещён на перспективы редомициляции, рамочные условия которой были объявлены в апреле, а также потенциал дивидендных выплат. Главные результаты: - Выручка: 3,15 млрд руб., рост на 31% год к году; - Скорректированная EBITDA: 0,96 млрд руб., рост в 2,7 раза год к году; - Скорректированная маржа EBITDA: 30,5% (-2 процентных пункта год к году); - Выручка основного бизнеса: 3,0 млрд руб., +28% год году; Мнение аналитиков Альфа-Банка. Консервативные ожидания на 2024 год сохраняются. Менеджмент подтвердил, что текущий год будет непростым для компании и бизнеса, и что динамика с начала года уже указывает на это. Основные факторы давления на бизнес и финансовые показатели - сохранение ключевой ставки Банка России на высоком уровне и, как следствие, высокие процентные ставки по ипотеке, вместе с изменениями в условиях ипотечных программ с господдержкой. На 31 декабря ЦИАН накопил денежную позицию в размере 7,4 млрд руб. (+1,0 млрд руб. за квартал). При этом у компании по-прежнему нет обязательств по коммерческому долгу. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ