![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Стоит покупать и инвестировать в акции ЦИАН?

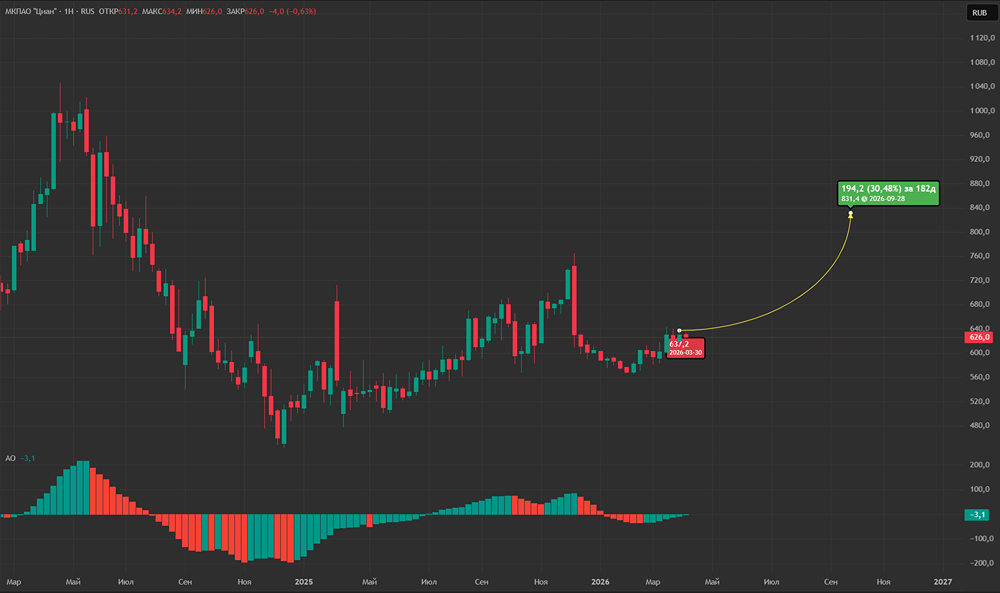

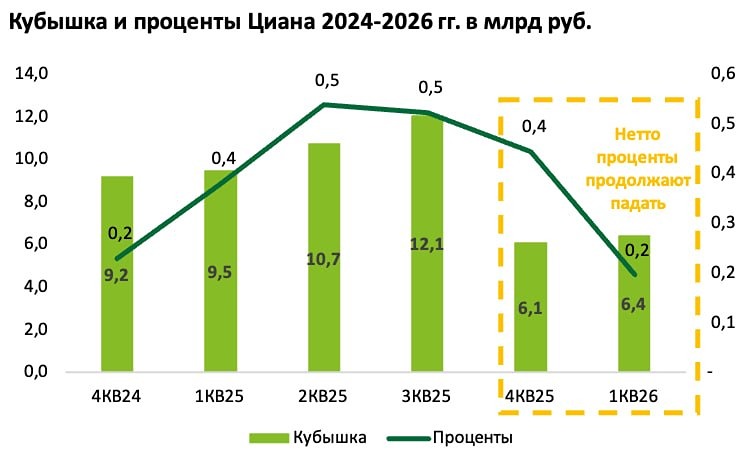

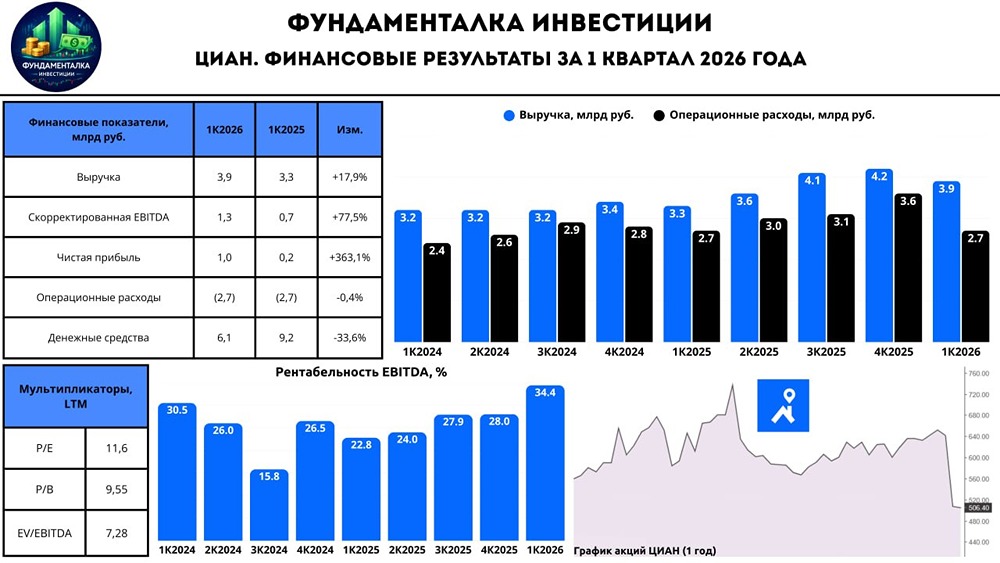

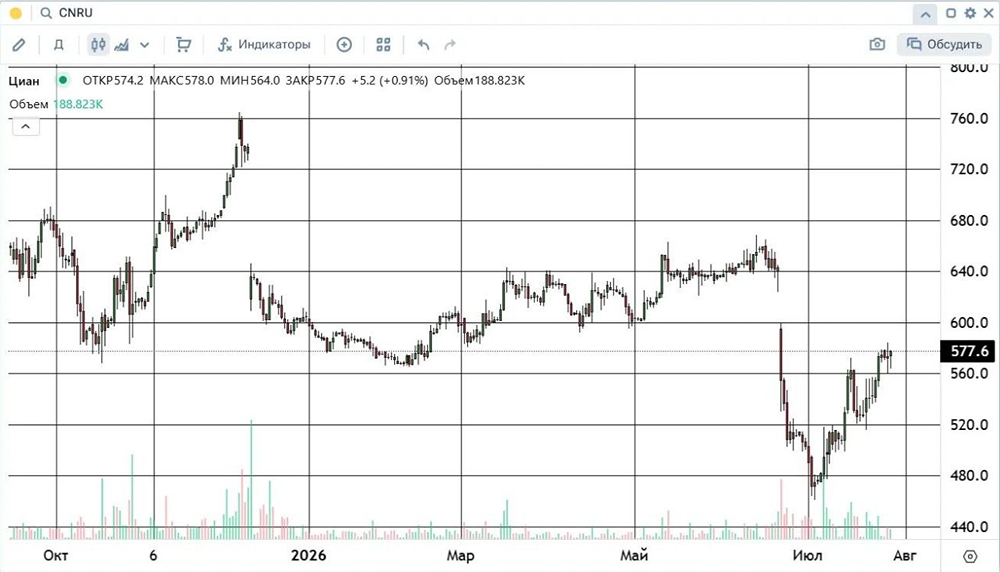

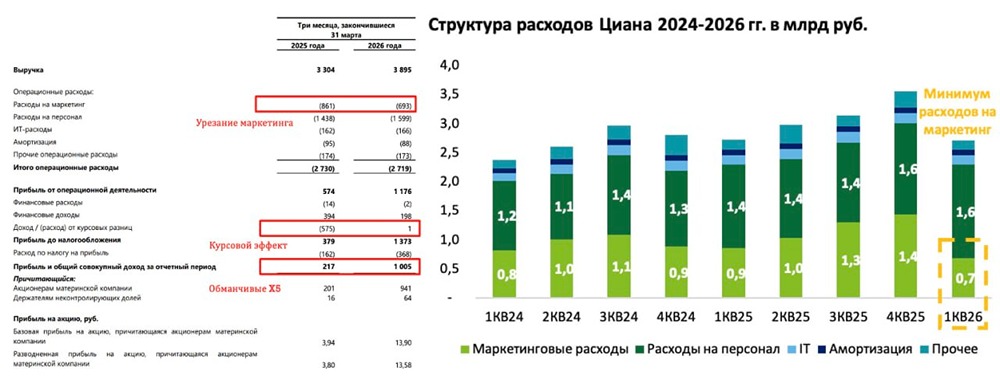

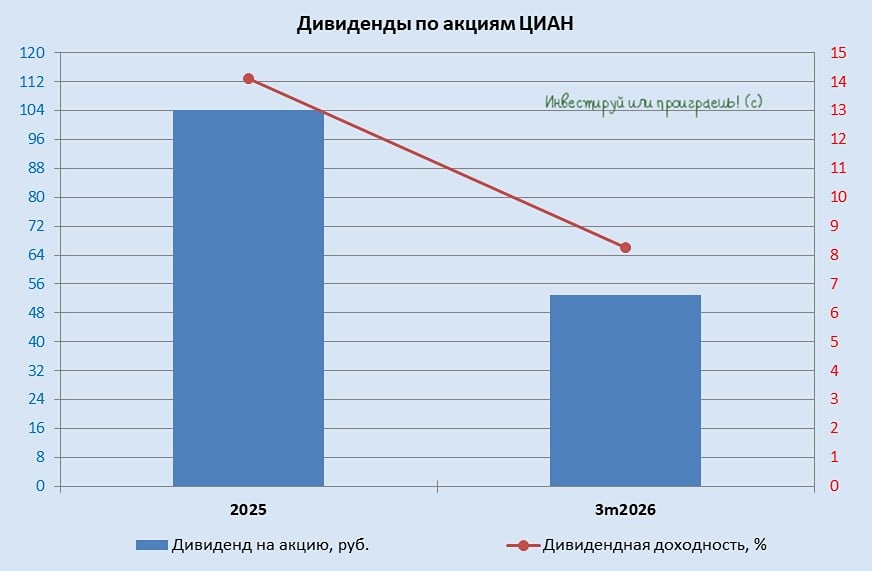

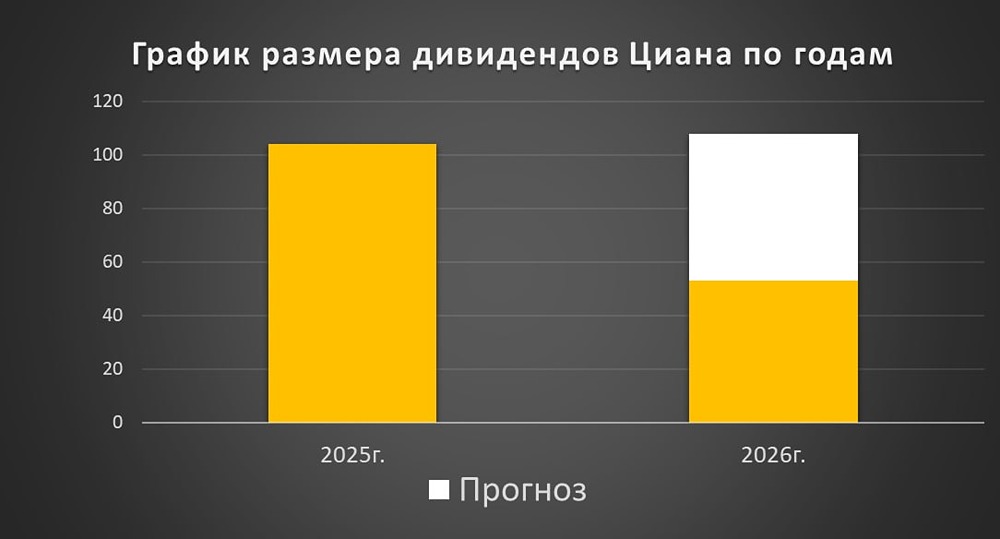

Денег много, прибыли нет - ждём спецдивиденд Акции на Московской бирже вновь привлекли внимание инвесторов. Вчера они выросли на 7% после публикации МСФО за второй квартал 2024 года, позитивных комментариев руководства и обсуждения возможного спецдивиденда в размере более 100 рублей на акцию. Однако сегодня этот рост немного скорректировался. Разберёмся, откуда взялся такой оптимизм и есть ли для него основания. 🔹 Как обстоят дела у компании? → Выручка: 3,6 млрд рублей (+11% г/г). → Операционная прибыль: 615 млн рублей (-1% г/г). → Скорректированная EBITDA: 864 млн рублей (+3% г/г). → Чистая прибыль: 790 млн рублей — почти втрое больше, чем годом ранее. Показатели выглядят неплохо, особенно на фоне первого квартала, который был довольно слабым. Тогда EBITDA упала на 20%, а чистая прибыль — на 70%. Однако есть нюанс: рост прибыли во многом обусловлен процентными доходами. У компании на счетах более 10 млрд рублей, которые принесли 935 млн рублей финансовых поступлений. Без них результаты были бы нулевыми: операционная прибыль снизилась бы на 1%, а расходы росли бы быстрее выручки. Что с дивидендами? Пока вопрос упирается в юридические формальности. Российская дочерняя компания уже редомицилировалась, но основной держатель кэша — кипрская CIAN PLC — ещё не завершила этот процесс. Руководство обещает, что это произойдёт не раньше конца года. 🔹 Прогнозы по дивидендам звучат серьёзно: → Более 100 рублей на акцию (официальный прогноз компании). → До 150 рублей (по оценкам аналитиков). Даже нижняя планка означает около 15% дивидендной доходности по текущим ценам. Учитывая низкий уровень долга и значительную «подушку» ликвидности, выплата выглядит вполне реальной. Также утверждена дивидендная политика: 60–100% скорректированной прибыли будет направляться на дивиденды в будущем. 🔹 А какие риски? Всё просто: если компания распределит весь кэш между акционерами, то потеряет процентные доходы, которые сейчас поддерживают прибыль. При этом бизнес по-прежнему испытывает давление: рынок недвижимости остаётся сжатым, первичное жильё проседает, а ставки остаются высокими. 🔹 Однако у компании есть потенциал → Растёт сегмент «вторичного» жилья, который менее чувствителен к процентным ставкам. → Развиваются новые цифровые продукты: AR-камера, GPT-ассистент, совместные сервисы с мэрией Москвы. → Конкуренция с Авито и локальными площадками остаётся жёсткой, но компания сохраняет лидирующие позиции. ❗️ Вывод ЦИАН - это не ракета, а скорее дивидендный спекулятив. Сейчас его поддерживают большая «подушка» ликвидности, ожидания по дивидендам и байбек на 3 млрд рублей. Но если рынок оживится и ставки снизятся, компания может стать устойчивой историей. Пока же стоит ориентироваться на новости, ждать редомициляции и результатов за третий квартал. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ