![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Исчерпан ли потенциал роста у акций Циан?

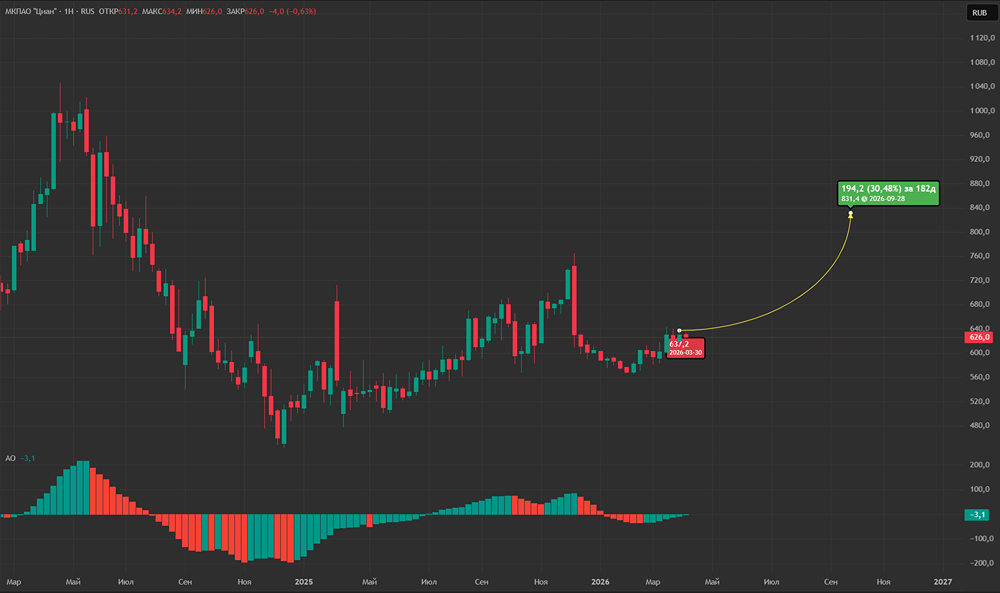

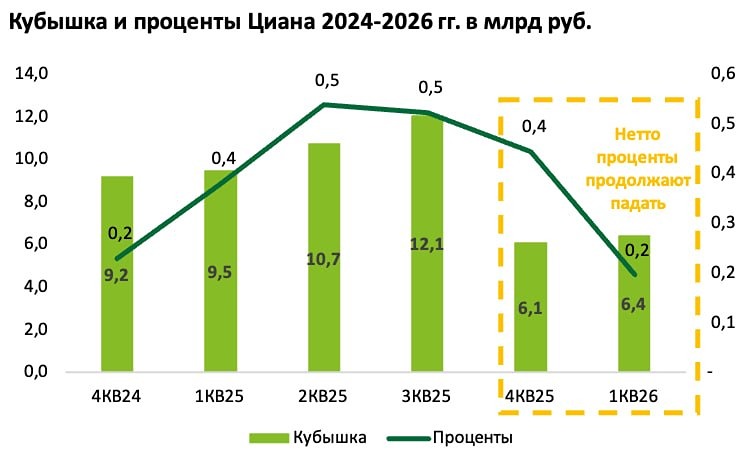

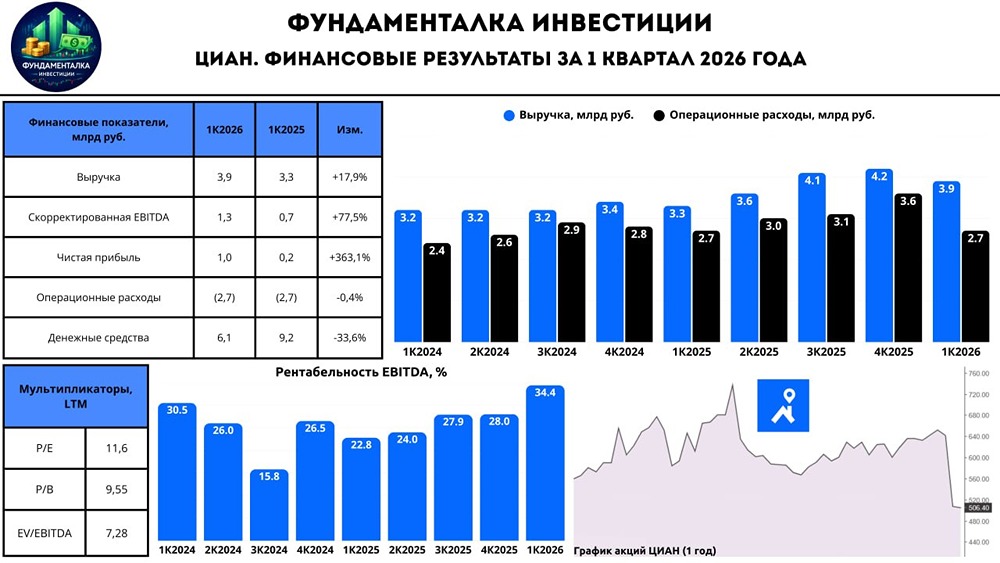

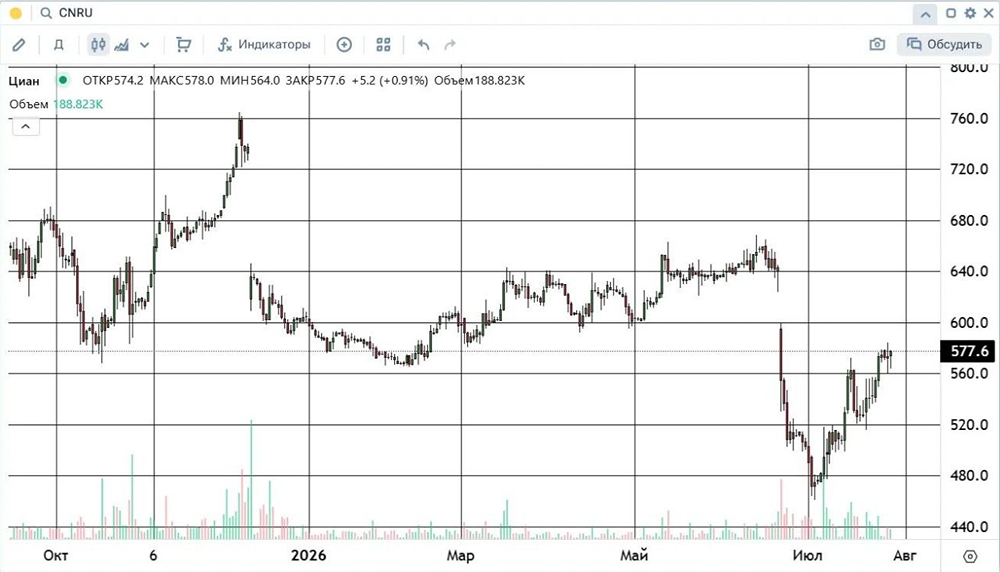

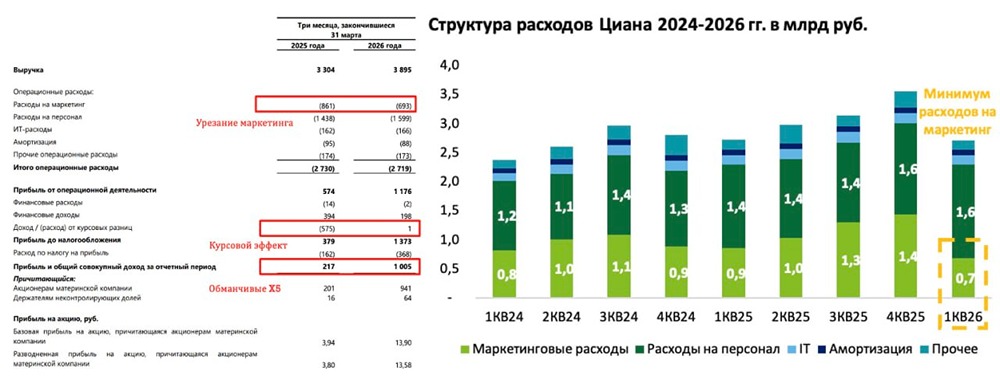

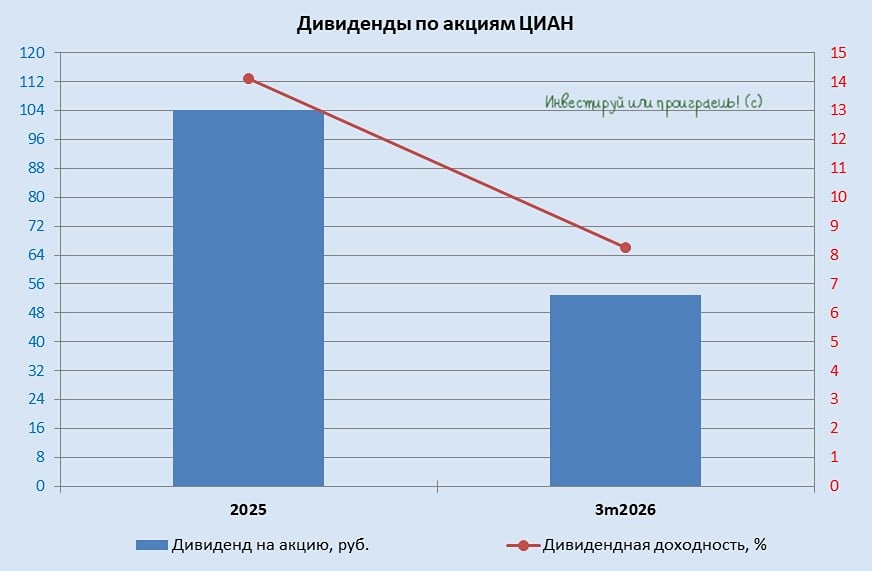

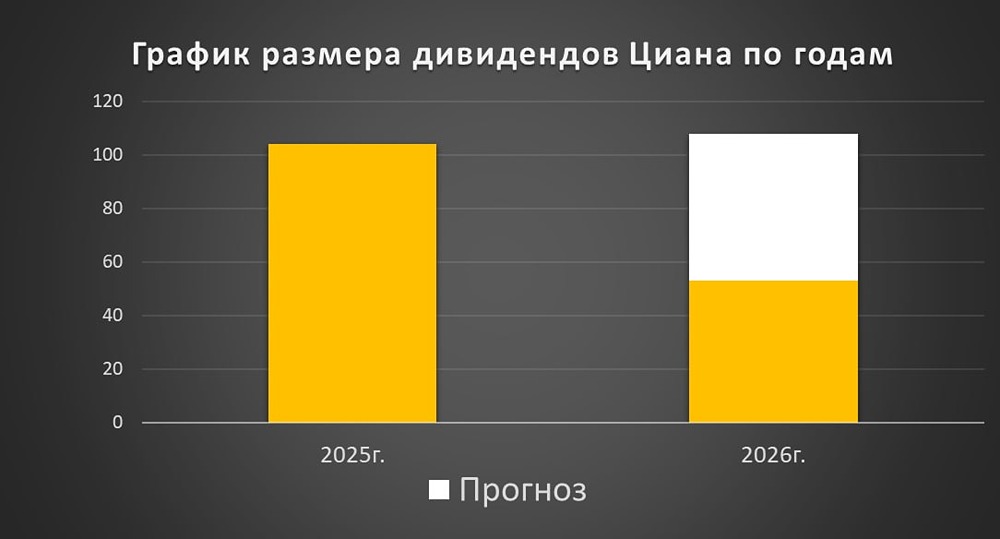

Рост цен – ключ к успеху Крупнейший агрегатор недвижимости отчитался по МСФО за второй квартал 2025 года. Результаты оказались впечатляющими: • Выручка: 3,6 млрд ₽ (+11% год к году) • Скорректированная EBITDA: 864 млн ₽ (+3% год к году) • Чистая прибыль: 790 млн ₽ (в четыре раза больше, чем в прошлом году) • Денежные средства и их эквиваленты: 10,8 млрд ₽ (+17% за полугодие) 🔹 Компания ускорила рост и улучшила рентабельность. Это стало возможным благодаря увеличению количества объявлений и росту среднесуточной выручки в столичном регионе. Два ключевых фактора: повышение цен и увеличение сроков экспозиции. В рекламе и лидогенерации также зафиксированы успехи благодаря росту тарифов и стоимости лидов. 🔹 Кратный рост прибыли обусловлен низкой базой 2024 года. После перевода кэша в рубли курсовые разницы снизились с 417 млн ₽ до 2 млн ₽. Кроме того, компания в четыре раза сократила объем выплат на основе акций. EBITDA показывает однозначный рост, что стало возможным благодаря прибыльности основного бизнеса в столичном регионе. Однако EBITDA в регионах и транзакционном бизнесе остается отрицательной. Расходы растут опережающими темпами: затраты на маркетинг почти не изменились, а расходы на персонал выросли на 20% год к году. 🔹 Что с переездом? 18 августа CIAN PLC, бывшая головная компания (сам Циан уже переехал), подала заявление на переезд. Ответ ожидается через 3-4 недели. Переезд завершится в четвертом квартале, как и обещали. После этого начнут рассматривать дивиденды. Размер останется прежним – не менее 100 ₽. Ожидается выплата 110 ₽ с доходностью 19%. 🔹 Что с кэшем? Все хорошо: кэш превышает 10 млрд ₽ или 22% капитализации. Половина кэша находится на коротких депозитах. При высокой ставке ЦБ компания зарабатывает на процентах. На рынке недвижимости улучшений нет, но Циан удается повышать цены без ущерба для бизнеса. Рентабельность снижается, опустившись до 24%, но останется выше 20% по году. Руководство сохранило целевой доход на 2025 год – рост на 14-18% год к году. За полгода совокупная выручка выросла на 8%. Во втором полугодии 2025 года ожидается ускорение темпов. Например, в июле выручка выросла на 30% год к году. Циан выглядит лучше застройщиков, но рост выручки на 18% – слабо для компании с P/E 23. Основная идея – дивиденды. Котировки растут на отчете, и наша среднесрочная идея (ссылка) реализуется. ❗️ Потенциал роста еще не исчерпан. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ