![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

Акции Циан: как дела у бизнеса по итогам первого полугодия 2025 года?

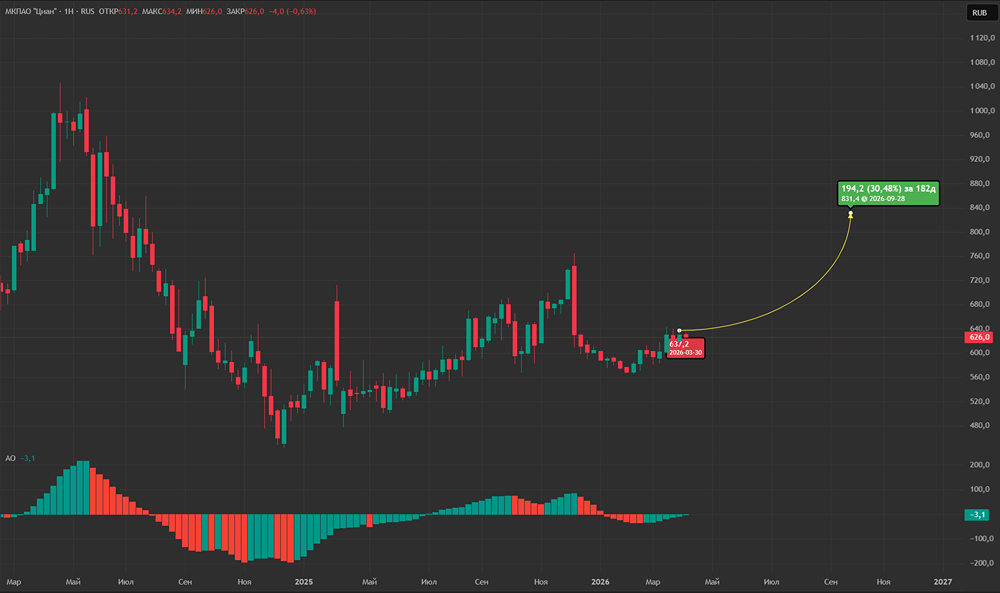

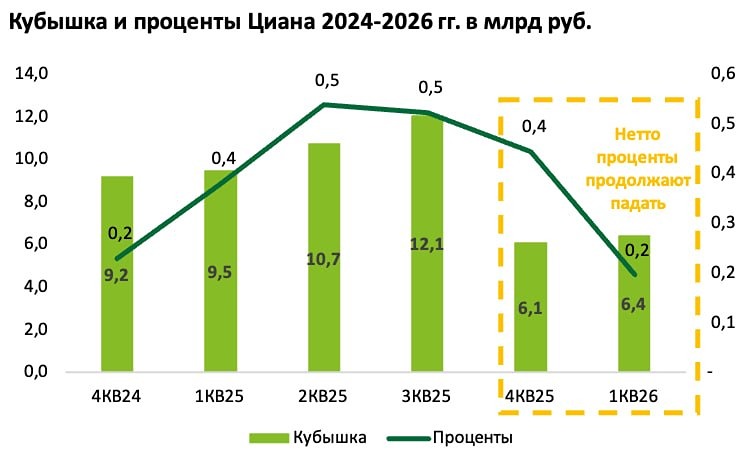

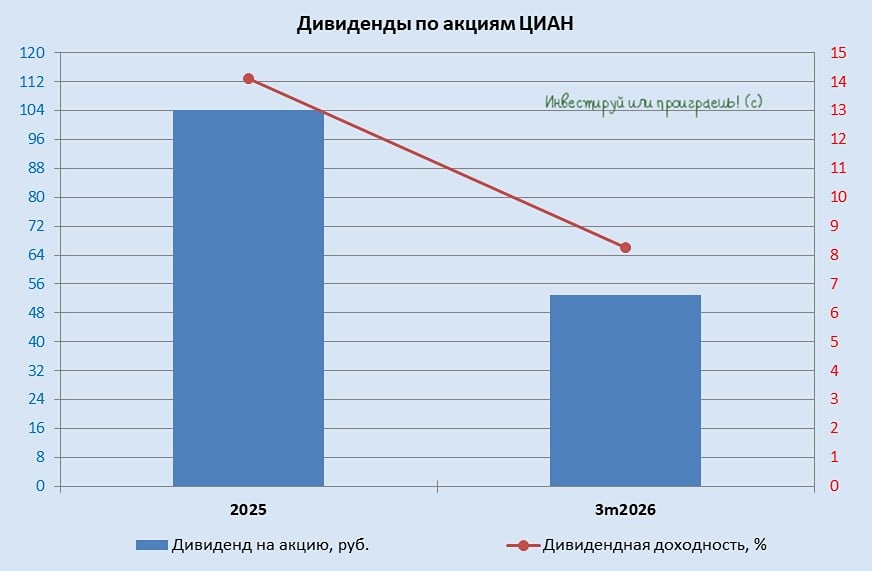

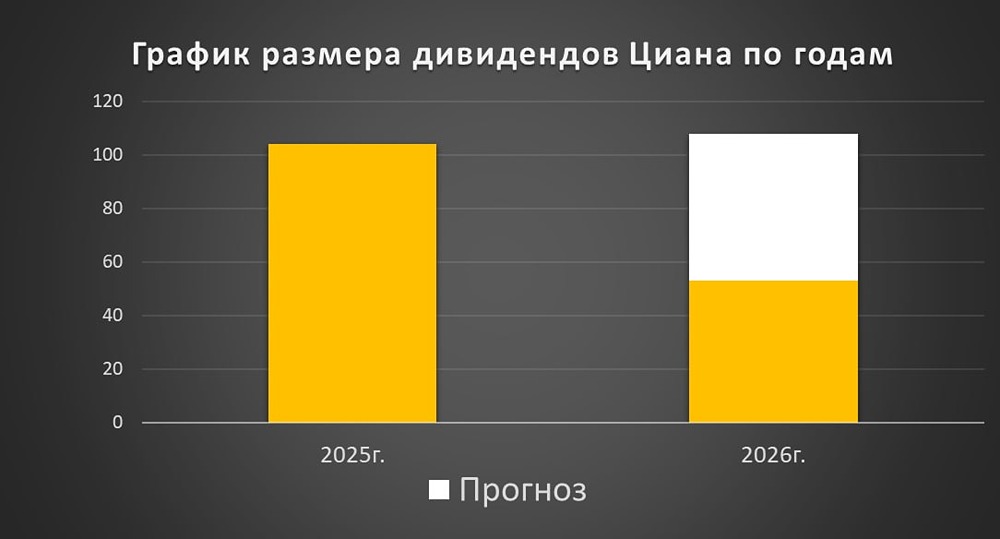

Итоги первого полугодия 2025 года: созвон с компанией 🔹 Рынок и спрос: • Ипотека упала на 51% год к году, но это связано с доступностью ставок. Основной спрос придется на конец года, когда ключевая ставка снизится до 14-15%. • Растет доля рассрочек и вторичный рынок, где идет арбитраж. • Аудитория выросла на 3%, а количество объявлений — на 11%. • Выручка во втором квартале увеличилась на 11% по сравнению с прошлым годом, а за полугодие — на 8%. 🔹 Финансы: • Операционные расходы выросли на 15%, скорректированная EBITDA снизилась на 10%. В третьем квартале показатели улучшатся. • Гайденс на 2025 год: рост выручки на 14-18%, рентабельность EBITDA — 20% и выше. • В июне и июле выручка выросла более чем на 16% и 30% соответственно. 🔹 Цели и планы: • До 2027 года планируется удвоить выручку до 26 миллиардов рублей и достичь рентабельности 30-40%. Половина роста будет за счет отложенного спроса, а также планируется увеличение доли рынка. • Переезд компании и рассмотрение дивидендов запланированы до конца года. • Дивидендная политика — от 60% до 100% скорректированной чистой прибыли. На счетах уже 10,7 миллиарда рублей. • Дивиденд на акцию составит более 100 рублей. 🔹 Ответы на вопросы: • Рост выручки идет в основном за счет сегмента новостроек. Лиды увеличиваются медленно. • Рентабельность стараются удерживать в рамках гайденса на 2025 год. • Стагнация выручки в регионах связана с тем, что клиенты не готовы платить больше. Однако в крупных городах ситуация лучше. • Фокус на развитие городов-миллионников с хорошей экономикой и приростом населения, таких как Екатеринбург и Новосибирск. • Отложенного спроса в большом объеме не ожидают до конца года из-за ставок. Это произойдет в 2026-2027 годах. • Инвестиционные расходы составляют 1% от выручки и остаются стабильными. • Процентные расходы большие, но удалось переложить депозиты до начала снижения ставок. • Высокие мультипликаторы объясняются отсутствием долга и капитальных затрат. • Конкуренция с маркетплейсами пока не вызывает опасений. Циан уверен в своем профессионализме в сфере недвижимости. • Avito развивалось в регионах, а Циан — в столицах. Модели компаний схожи. • Высокая доля рынка — ключевой фактор для дальнейшего развития. Без нее бизнес не сможет расти. • Все невыплаченные средства будут выплачены позже. Планируется рост всех основных метрик. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: NZT Rusfond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ