Секрет роста инвестиционного портфеля «Ренессанс Страхования» на 22%

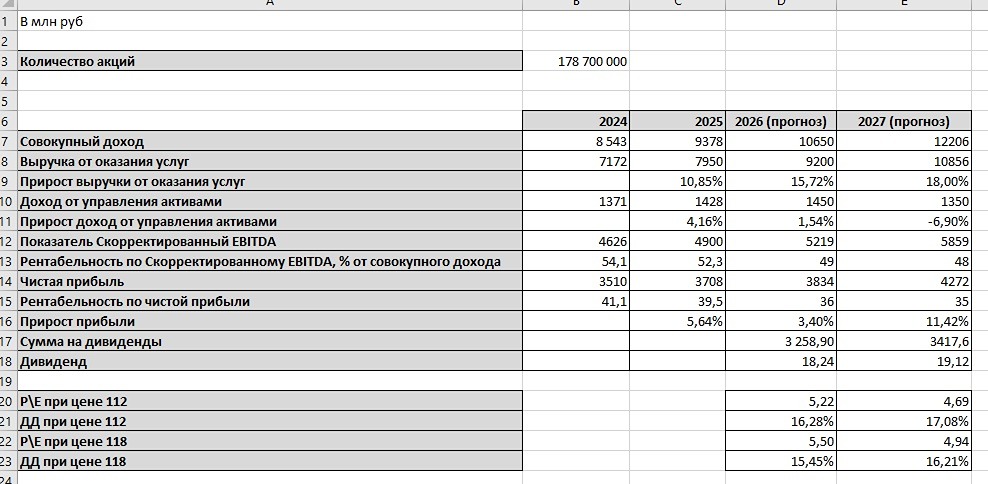

Ренессанс Страхование. Отчет за 2025 по МСФО Тикер: #RENI Текущая цена: 87.8 Капитализация: 49 млрд Сектор: Финансы Сайт: https://www.renins.ru/invest/ Мультипликаторы (LTM): P\E - 4.43 P\BV - 0.87 ROE - 19.6% Активы\Обязательства - 1.21 Что нравится: ✔️увеличение страховых премий на 20.7% г/г (169.8 → 205 млрд); ✔️инвестиционный портфель вырос на 22.1% г/г (234.7 → 286.4 млрд); ✔️результат от инвестиционной и финансовой деятельности увеличился на 33.1% г/г (9.8 → 13 млрд); ✔️чистая прибыль увеличилась на 2.1% г/г (10.8 → 11 млрд). Что не нравится: ✔️результат от страховых операций снизился на 20.1% п/п (11.6 → 10.2 млрд); Дивиденды: По дивидендной политике группа стремится выплачивать дивиденды в размере не менее 50% от чистой прибыли за год. Решения о размере выплаты принимается с учетом потребностей в инвестициях с целью развития бизнеса, достижения ключевых целей стратегии и необходимости соответствовать регуляторным требованиям к достаточности капитала. СД рекомендовал финальные дивиденды за 2025 год в размере 5.9 руб (ДД 6.72% от текущей цены). Мой итог: Посмотрим разбивку по сегментам страховой деятельности (г/г): - НСЖ +53.6% (75.8 → 116.4 млрд); - ИСЖ -31.3% (9.3 → 6.4 млрд); - кредитное и рисковое страхование -54.6% (11.4 → 7.5 млрд); - автострахование +4.2% (44.5 → 46.4 млрд); - ДМС -2.9% (12.9 → 11.9 млрд); - прочее -4.2% (15.9 → 16.6 млрд). Эффект от консолидации с Райффайзен по НСЖ немного сходит и динамика по году слабее полугодичной. Кредитное и рисковое также слабее. По ИСЖ обратная ситуация и динамика улучшилась относительно сравнения полугодий. Non-life (авто, ДМС и прочее), в целом, по году улучшили динамику, отстало только ДМС. Чистая прибыль увеличилась незначительно на фоне снижения результата от оказания страховых услуг и начисления налога на прибыль вместо его восстановления в 2024 году. Прибыль поддержала инвестиционная деятельность компании. Инвестиционный портфель за год вырос. На конец года разбивка по активам следующая (в скобках процент на 30.06.2025): - корп. облигации 41% (40); - гос. и муниципальные облигации 33% (24); - депозиты и дс 18% (25); - акции 4% (5) - прочее 4% (6). Заметно, что крен все больше идет в сторону облигаций. Явный расчет как на получение купонной доходности, так и на переоценку тела облигаций в связи с постепенным снижением ключевой ставки. В планах компании на 2026 год рост по страховым премиями в 2 раза выше рынка (от 6 до 14%), выход на ROE выше 30% и получение прибыли выше результата 2025 года. Стоит упомянуть о периодических байбеках компании. Хотя погашения "казначеек" ждать не стоит. Пакет может использоваться как для программы мотивации сотрудников, так и направляться на M&A. Но в любом случае, это положительный момент, который позволяет поддерживать котировки, а также экономить денежные средства. Компания остается для меня интересной, поэтому ее акции держу в портфеле с долей 4.64% (лимит 4%). Более подробный разбор можно прочитать в проекте [INVEST KITCHEN PREMIUM](https://t.me/kitchen_invest_pay). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ