Акции Алросы по 32,12 руб.: недооценены или ждут худшего? Разбираем отчёт

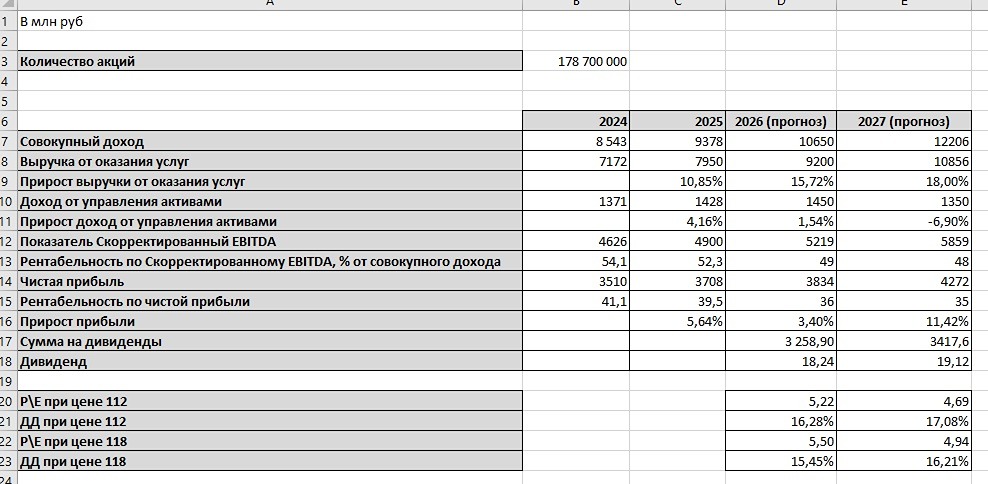

Алроса. Отчет за 2 пол 2025 по МСФО Тикер: #ALRS Текущая цена: 32.12 Капитализация: 236.6 млрд Сектор: Горнодобывающий Сайт: https://www.alrosa.ru/investors/shareholders/ Мультипликаторы (LTM): P\E - 6.53 P\BV - 0.58 P\S - 1.01 ROE - 8.9% ND\EBITDA - 1.53 EV\EBITDA - 5.62 Акт.\Обязательства - 2.39 Что нравится: ✔️хорошее соотношение активов и обязательств. Что не нравится: ✔️снижение выручки на 24.9% п/п (143.3 → 100.8 млрд); ✔️отрицательный FCF -16.2 млрд против +2.6 млрд в 1 пол 2025; ✔️чистый долг увеличился на 45% п/п (61 → 88.4 млрд). ND\EBITDA ухудшился с 1.14 до 1.53; ✔️нетто фин расход -10 млрд против дохода 15.4 млрд в 1 пол 2025; ✔️убыток -4.7 млрд против прибыли +41 млрд в 1 пол 2025. Дивиденды: Согласно дивидендной политике базой для расчета дивидендов выступает свободный денежный поток в зависимости от условий: - при отрицательном чистом долге выше 100% свободного денежного потока; - при ND/EBITDA до 1 от 70% до 100% свободного денежного потока; - при ND/EBITDA от 1 до 1.5 от 50% до 70% свободного денежного потока. С учетом отрицательного FCF вряд ли стоит ожидать дивиденды за 2025 год. Мой итог: Добыча алмазов у компании продолжает снижается уже несколько лет (млн карат): - 2022 - 35.6; - 2023 - 34.6; - 2024 - 33.1; - 2025 - 29.8. Причем проблема, в целом, в отрасли. Если посмотреть на одного из самых крупных конкурентов Алросы корпорацию De Beers, то у нее также с 2022 года снижается добыча (34.6 → 31.9 → 24.7 → 21.7 млн карат). Индекс IDEX Diamond Index (относительный показатель цен на бриллианты) продолжает бурить дно и в 2026 году. Выручка снизилась как за полугодие, так и за год (-1.6% г/г, 239.1 → 235.1 млрд). Убыток во 2 полугодие логичен с учетом снижения выручки, валовой рентабельность (31.1 → 22.7%) и появления нетто фин расхода. Хотя здесь стоит учитывать, что в 1 полугодии был прочий разовый доход от продажи доли в ГРО "Катока" на 25.8 млрд и более высокий доход от курсовых разниц (21.9 млрд vs 9.3 млрд во 2 полугодии). Прибыль за год выросла на 88.3% г/г (19.2 → 36.2 млрд). Но опять же такой результат достигнут за счет продажи Катоки, более высоких курсовых разниц, а также более низкой эффективной ставки налога на прибыль. Если сделать поправку на это и сравнить прибыли до налогов, то ситуация уже выглядит иначе (убыток -214 млн vs прибыль 44.5 млрд в 2024). FCF отрицательный во 2 полугодии на фоне снижения OCF и роста кап. затрат. За год FCF также отрицательный -13.6 млрд, но это чуть лучше прошлого года с -17.6 млрд. Причина в более слабом снижении OCF (-13.2% г/г, 41.3 → 35.8 млрд) относительно кап. затрат (-16.1% г/г, 58.9 → 49.4 млрд). Долговая нагрузка за полугодие выросла за счет увеличившегося чистого долга. Сложно найти какой-то позитив по компании. Каких-то явных намеков на разворот тренда нет. Эксперты Kept ожидают, что 2026 может стать переломным для отрасли, но такого же мнения были представители Алросы на 2025 год, когда прогнозировали рост цен на алмазы на 15-20%. Сразу несколько факторов давят на результаты компании: ограничительные санкции на импорт от ЕС и США, сильный рубль, постоянно снижающиеся цены на продукцию, конкуренция с синтетическими алмазами как в промышленности, так и в ювелирке. При этом Алроса все же ищет какие-то варианты для развития в этой ситуации. В планах на 2030-2301 год возобновление добычи на трубке "Мир". Компания приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан». Также Алроса заявила об изучении еще 4х потенциальных золотоносных объектов в РФ. Все выглядит так, что время для добавления компании в свои портфели еще не пришло. Если, конечно, не придерживаетесь стратегии планомерной и постоянной покупки актива на дне цикла. По Алросе у меня именно такой подход, поэтому держу в портфеле акции и поддерживаю долю в 2%. Прогнозная справедливая стоимость - 41 руб. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Больше аналитики и сделок по рынку в моем [ТГ канале](https://t.me/+YAdwhPOWCnA2MDdi)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ