Raptor Capital

ЧАСТНЫЙ БЛОГ

«Балтийский лизинг»: отчёт 2025 года и обзор облигаций с доходностью до 21,8 %

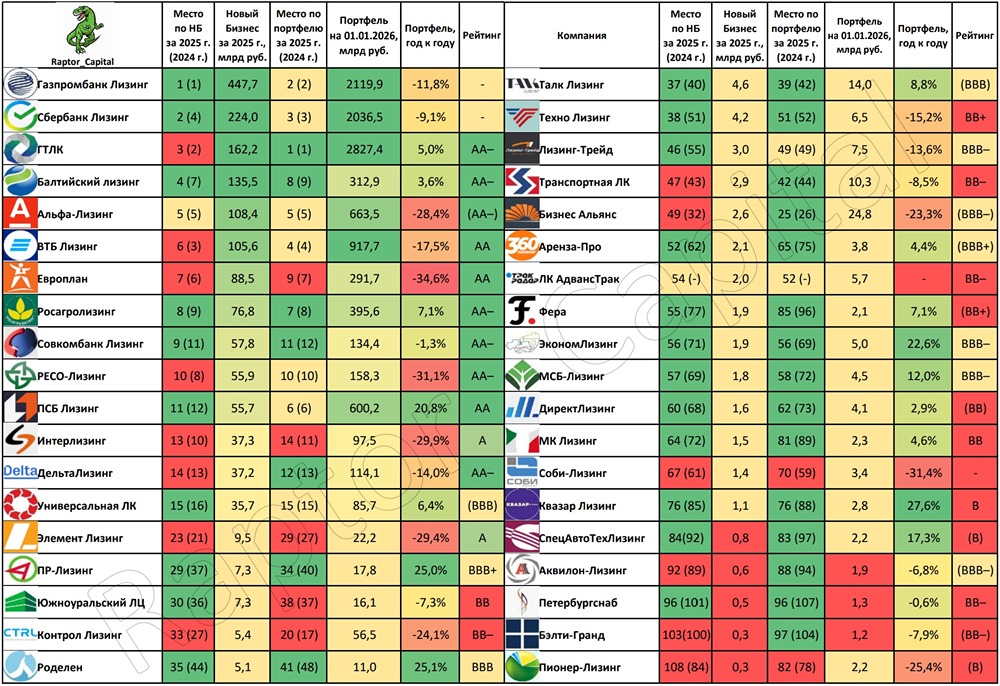

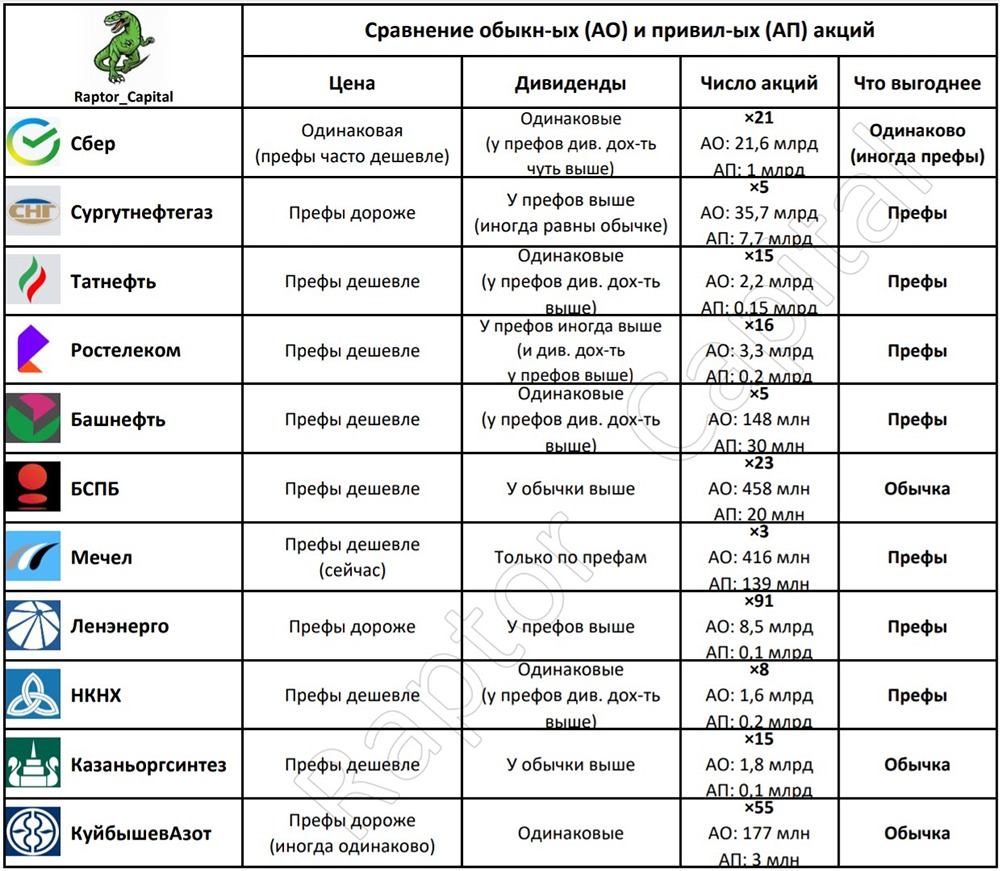

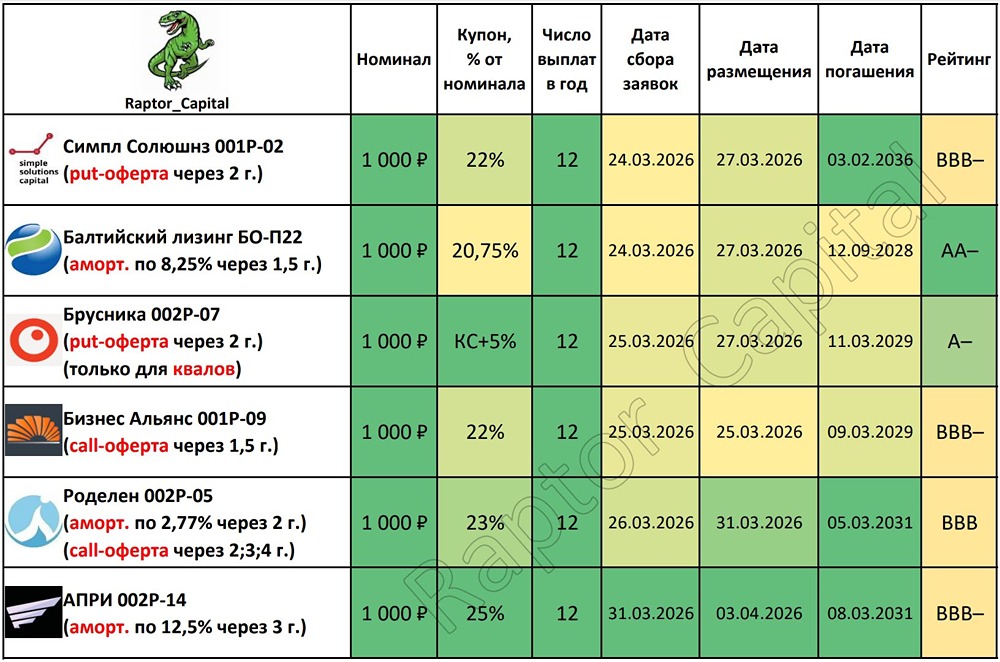

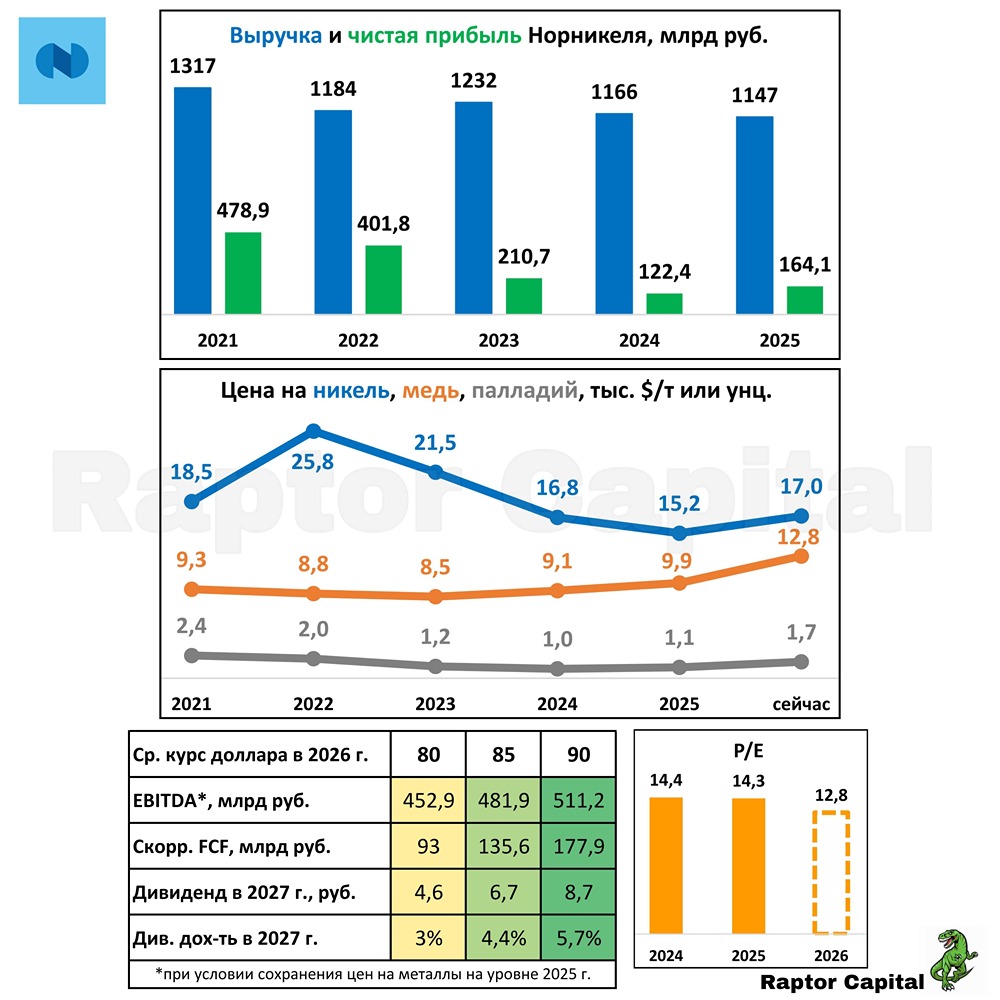

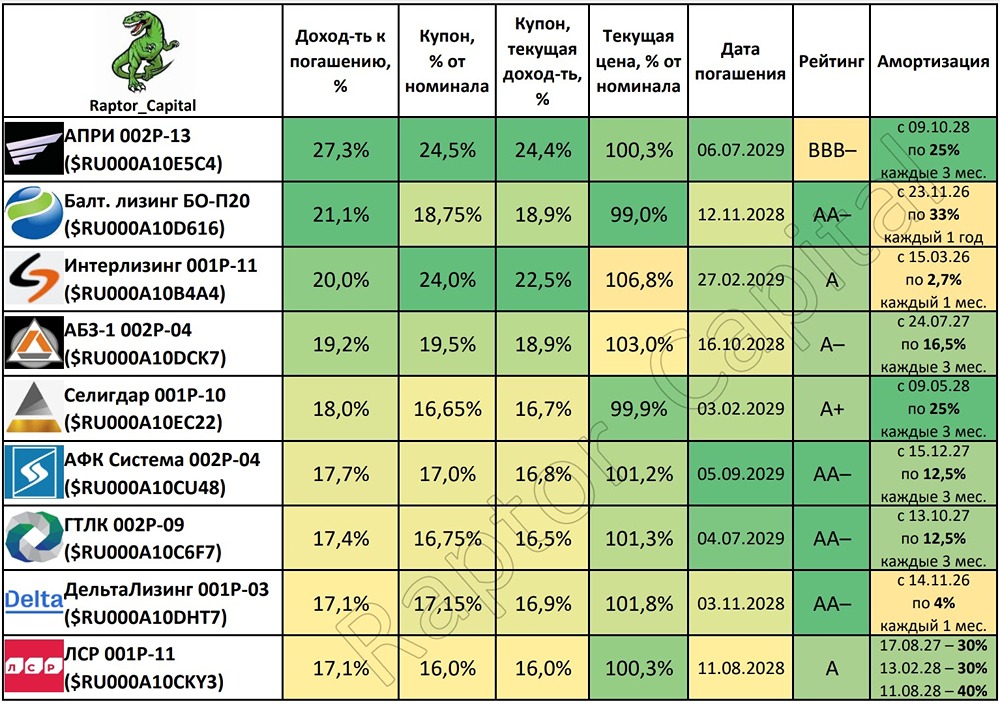

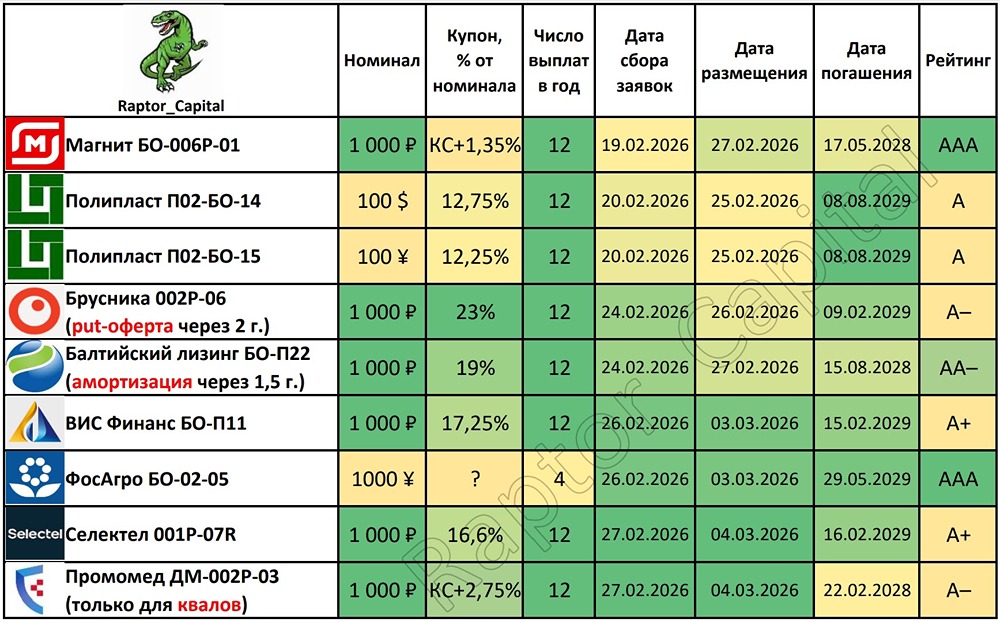

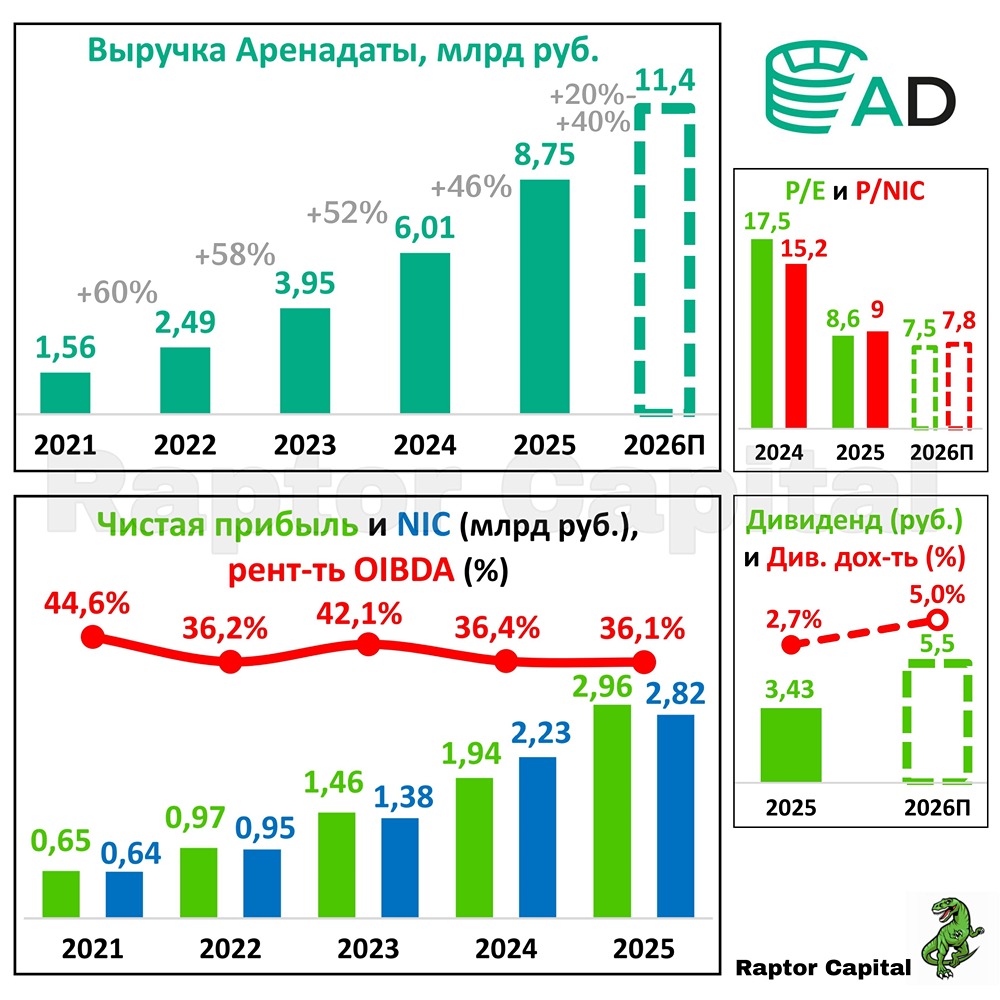

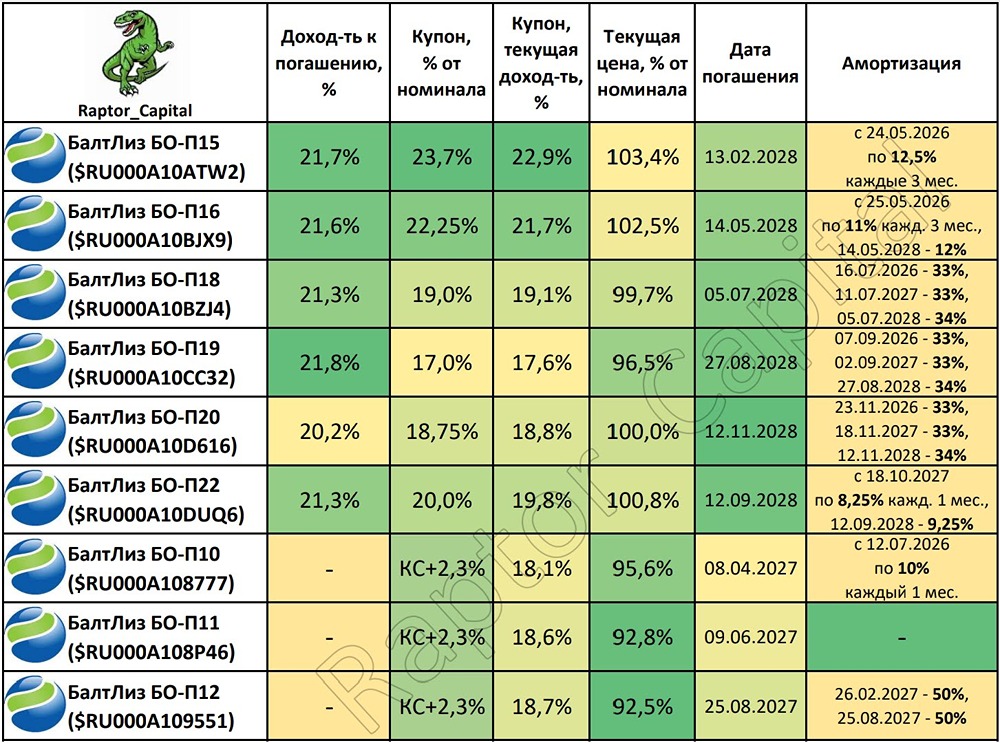

🚗 Балтийский лизинг – Обзор облигаций и эмитента 📌 Балтийский лизинг поделился отчётом за 2025 год, а пару дней назад разместил новый выпуск облигаций. Год был сложным для лизинга, поэтому смотрим, что изменилось в фин. устойчивости компании. 1️⃣ О КОМПАНИИ: • Балтийский лизинг – лизинговая компания, предоставляет автотранспорт, оборудование, недвижимость. Работают с 1990 года, имеют 80 офисов в РФ. По данным Эксперт РА БалтЛиз за 2025 год поднялся по объёму нового бизнеса с 7 на 4 место, по размеру портфеля с 9 на 8 место среди лизинговых компаний. • БалтЛиз находится в залоге у банка ПСБ (банк может помочь в случае необходимости), но у некоторых инвесторов вызывает опасения «сестринская» компания БалтЛиза – Контрол Лизинг. У последнего высокая долговая нагрузка, но по масштабам компания в ≈5 раз меньше. 2️⃣ ФИН. УСТОЙЧИВОСТЬ: • За 2025 год процентные доходы от лизинга выросли на 24% год к году до 42,3 млрд рублей, но чистая прибыль упала в 2 раза до 3,1 млрд рублей. Причина в росте процентных расходов на 38% до 32,3 млрд рублей и наращивании резервов в 2,5 раза до 4,7 млрд рублей. В целом, средняя картина по сектору лизинга. • Финансовый долг за год вырос всего на 2% до 160,5 млрд рублей. Показатель Долг/Капитал снизился с 6,8x до 6,4x (норма для лизинга от 4x до 8x). ICR = 1,2x (коэффициент покрытия процентов выше 1x; операционная прибыль больше процентных расходов). • На конец 2025 года на счетах у компании было 7,2 млрд рублей, в 2026 году добавилось 4 млрд рублей от размещения облигаций. Долг по облигациям 77,5 млрд рублей, но график погашений комфортный, почти во всех выпусках есть постепенная амортизация. На днях погасили выпуск БО-П07 на 1,7 млрд рублей. На остаток 2026 года насчитал погашений на сумму до 27,3 млрд рублей (точная сумма зависит от итогов оферты по выпуску БО-П08). 3️⃣ ОБЛИГАЦИИ: • У БалтЛиза сейчас в обращении 14 выпусков облигаций (общий объём 77,5 млрд рублей). Кредитный рейтинг АА–, декабрьский прогноз «развивающийся» от АКРА и январский прогноз «стабильный» от Эксперт РА. • В таблицу отобрал 9 выпусков с погашением через 1+ год, все выпуски без оферты и с ежемесячными купонами. Выводы следующие: 1) Самая высокая доходность к погашению у выпуска БО-П19 ($RU000A10CC32) – 21,8%, но у него самая низкая ставка купона 17%. 2) Самый большой купон у выпуска БО-П15 ($RU000A10ATW2) – 23,7% от номинала. Текущая купонная доходность 22,9% и самая дорогая цена 103,4% от номинала. 3) Самое позднее начало амортизации у нового выпуска БО-П22 ($RU000A10DUQ6) – в октябре 2027 года по 8,25% каждый месяц. Во всех остальных выпусках с фикс. купоном амортизация начинается уже в 2026 году. 4) У всех флоатеров премия купона к ключевой ставке +2,3% и погашение в 2027 году. Единственный флоатер без амортизации – БО-П11 ($RU000A108P46). ✏️ ВЫВОДЫ: • Если оценивать отчёт Балтийского лизинга с поправкой на сектор, то результаты даже можно назвать позитивными. Долговая нагрузка осталась на прежнем уровне, но прибыль упала в 2 раза (у многих конкурентов убытки или падение прибыли на 70%+). • Сейчас на Мосбирже размещены облигации от более 36 лизинговых компаний, как минимум 30 из них намного меньше БалтЛиза в объёмах бизнеса, у большинства долговая нагрузка выше. Единственный дефолт (и техдефолт) среди лизинга был год назад у НАО «Финансовые системы» с показателем Долг/Капитал = 26x. • Продолжаю держать в портфеле выпуски Балтийского лизинга П15, П19, П22 и считаю компанию наиболее привлекательной в секторе по соотношению доходности и рисков. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ