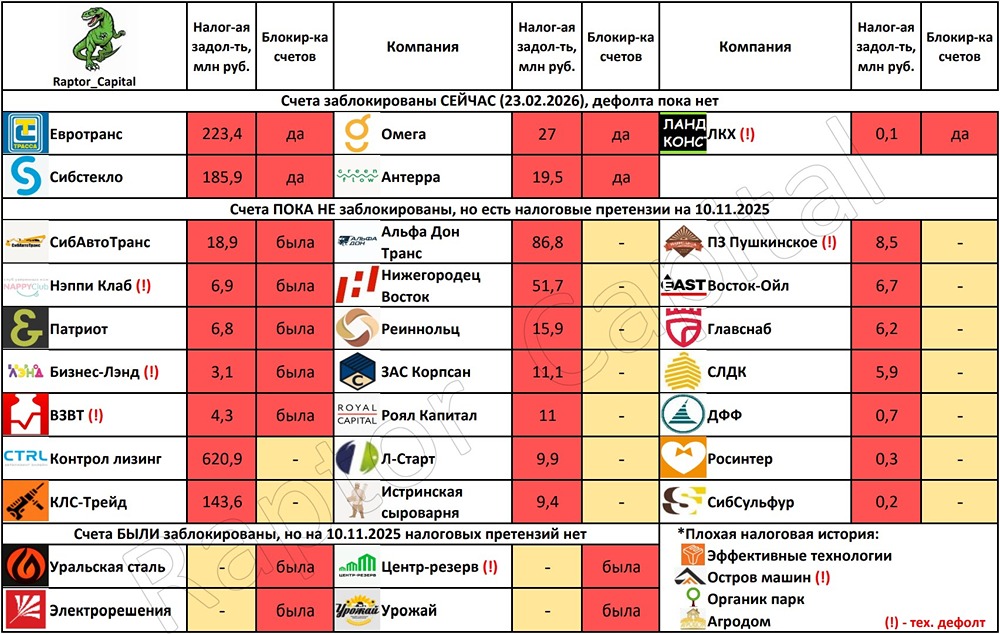

Raptor Capital

ЧАСТНЫЙ БЛОГ

Дивидендная политика МТС Банка: анализ доходности и перспектив выплат

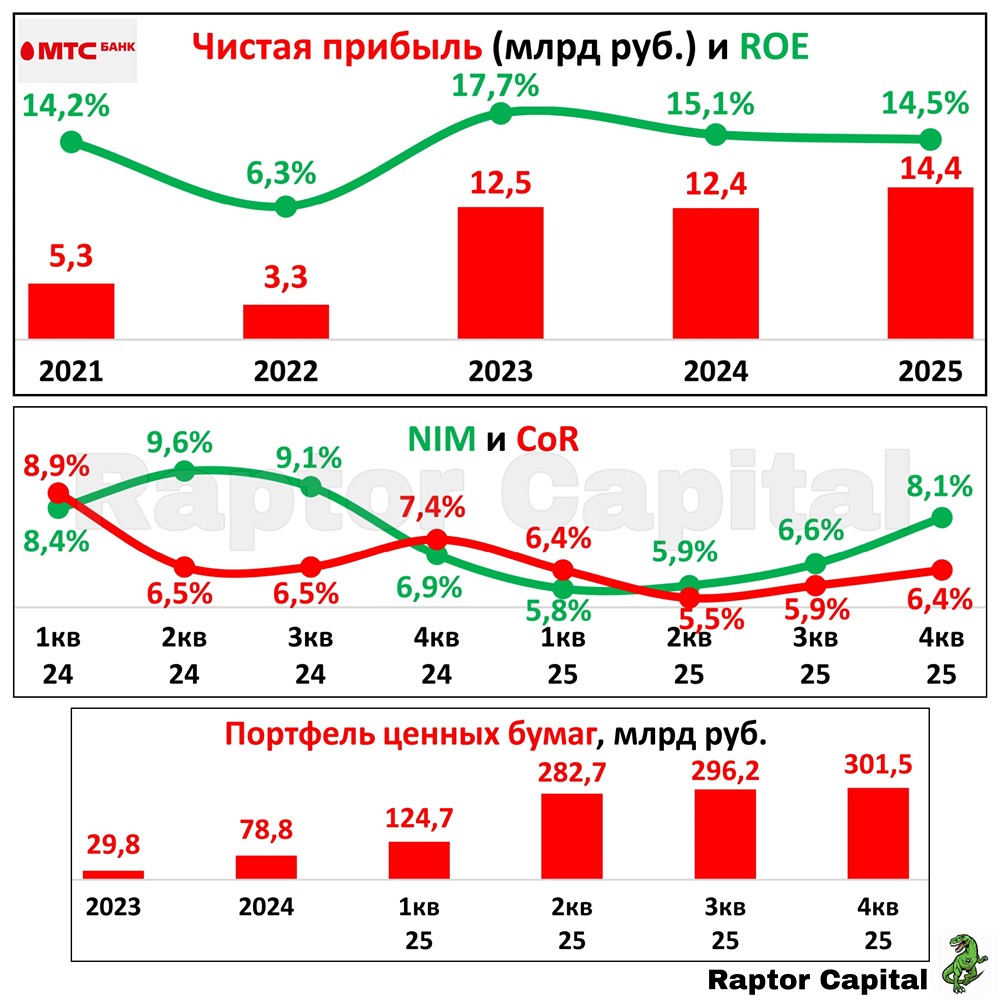

🏦 МТС Банк – Отчёт, дивиденды и дешёвая оценка 📌 МТС Банк отчитался за 2025 год, акции отреагировали снижением на 1,5% – как и ожидалось, для инвесторов стала сюрпризом валютная переоценка и снижение прибыли по МСФО в сравнении с РСБУ. 📊 ОТЧЁТ ЗА 2025 г.: • Чистая прибыль выросла на 16,7% год к году до 14,4 млрд рублей (верхний график). Отдельно в 4 квартале прибыль выросла почти в 10 раз до 5 млрд рублей, эффект низкой базы конца 2024 года. • Недавно писал, что после отчёта будет коррекция акций из-за «неожиданной» валютной переоценки. По РСБУ прибыль составила 16,6 млрд рублей, а отчёт по МСФО показал, что прибыль по валютным операциям снизилась с 3,7 до 0,3 млрд рублей. • Рентабельность капитала (ROE) снизилась с 15,1% до 14,5%, нормальное явление для всего банковского сектора. • Чистая процентная маржа (NIM, график посередине) росла на протяжении всего года, а в 4 квартале составила 8,1%, именно этого многие и ждали от банка на фоне снижения ключевой ставки. В 2026 году NIM должна быть ещё выше, привычный для банка уровень 8-9%. • Стоимость риска (CoR, график посередине) по году снизилась с 7,5% до 6,1%, и снижается она уже третий год подряд. Рост CoR к концу года – сезонное для банка явление, при этом расходы на создание резервов снизились год к году в каждом квартале. • Портфель ценных бумаг МТС Банка за год вырос почти в 4 раза до 301,5 млрд рублей, большая часть портфеля приходится на ОФЗ. На нижнем графике видно, что портфель активно рос в 1 полугодии, во 2 полугодии была лишь положительная переоценка. • Из негатива снизился кредитный портфель на 12,2% до 338,8 млрд рублей, поэтому рост процентных доходов может замедлиться. Банк оправдывает это диверсификацией активов и ужесточением своих требований кредитного качества к заёмщикам. ❓ ОЦЕНКА РЫНКОМ: • МТС Банк по-прежнему имеет дешёвую оценку: P/E = 3,6x и P/B = 0,4x. Из банковского сектора дешевле только ВТБ, а у Сбера для сравнения P/E = 4,1x. 💰 ДИВИДЕНДЫ: • За 2024 год МТС Банк выплатил 89,31 рублей на акцию (див. доходность 7,4%), но для этого провёл допэмиссию. Число акций тогда выросло на 8%, поэтому див. доходность 7,4% почти скомпенсировала размытие акционеров. • Если за 2025 год снова распределят 25% прибыли, то дивиденд составит 96 рублей на акцию (див. доходность 6,9%), хотя по див. политике могут выплатить в 2 раза больше. Сейчас достаточность капитала (Н1.0 = 12,1%) позволяет выплатить дивиденды без допэмиссии, но могут снова заявить о необходимости привлечения средств для сделок M&A. В январе уже приобрели РНКБ Страхование и Экси-Банк. ✏️ ВЫВОДЫ: • МТС Банк неплохо отчитался за 2025 год, 4 квартал оказался лучше ожиданий по прибыли и NIM, но смущает снижение кредитного портфеля. Банк по-прежнему является бенефициаром снижения ключевой ставки и растущим бизнесом с недорогой оценкой. Но дешевизна к оценке сектора почти наверняка будет и дальше из-за руководства в лице АФК Системы (возможные допэмиссии и другие неприятные сюрпризы). • Продолжаю держать акции МТС Банка на долю 3% от портфеля, в последний раз докупал ещё в декабре 2024 года по 1120 рублей за акцию. Увеличивать долю готов лишь примерно по тем же отметкам (–20% от текущей цены). Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.