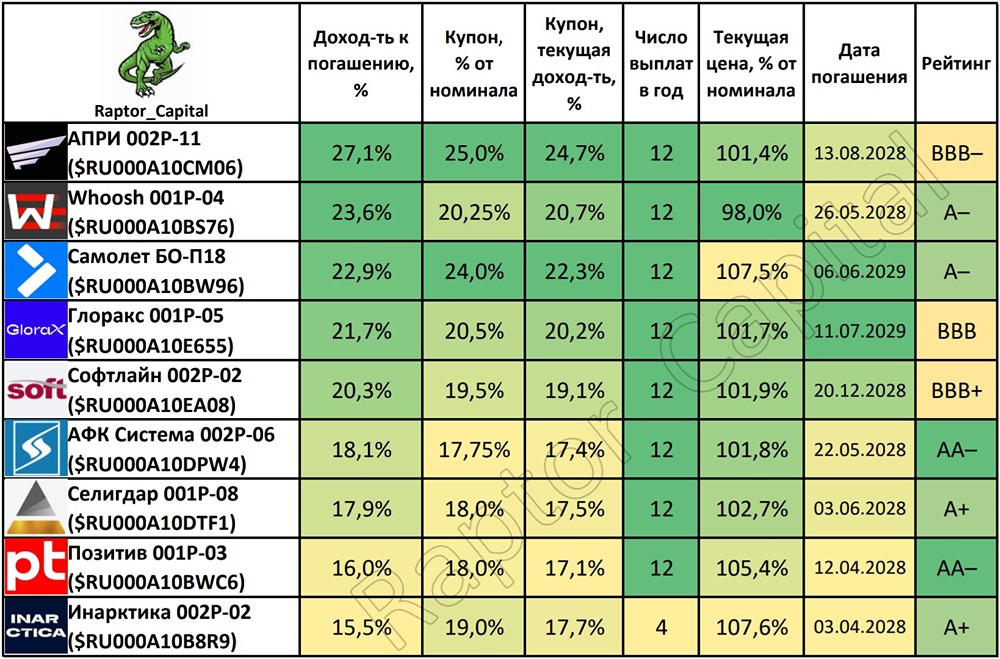

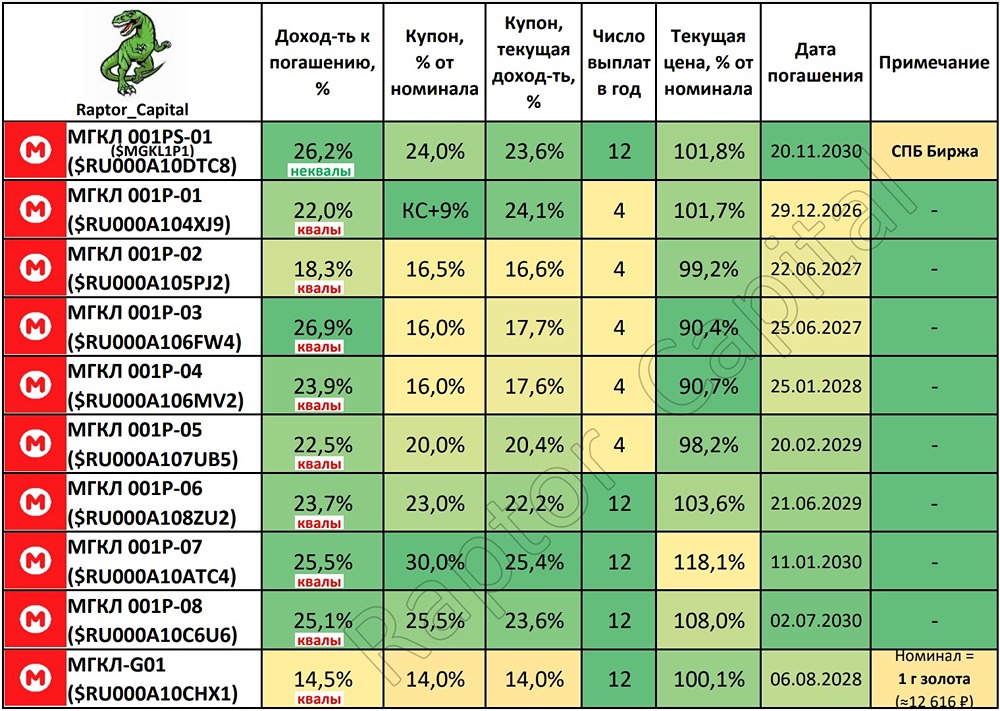

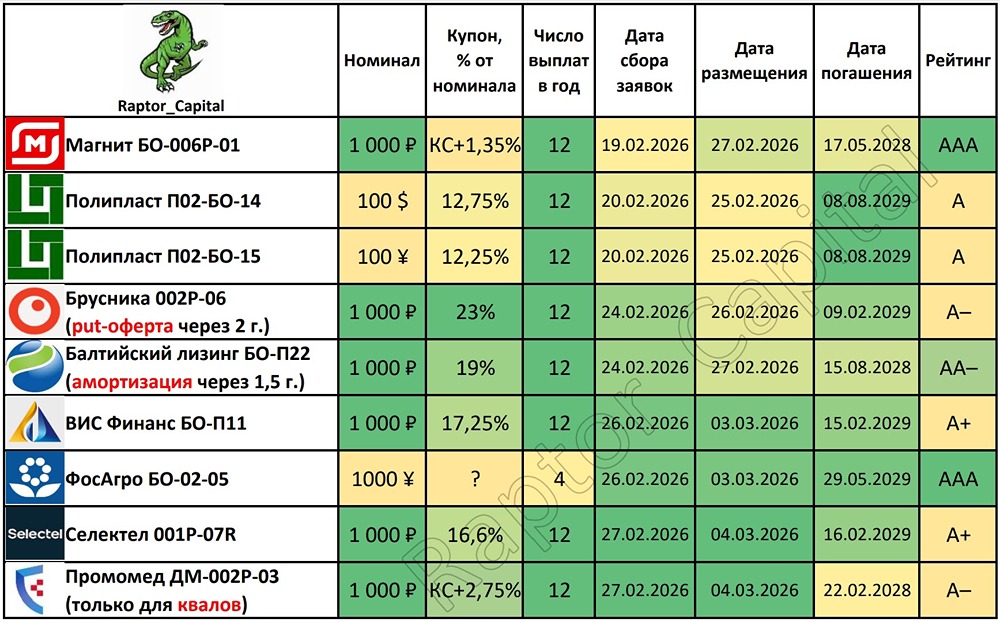

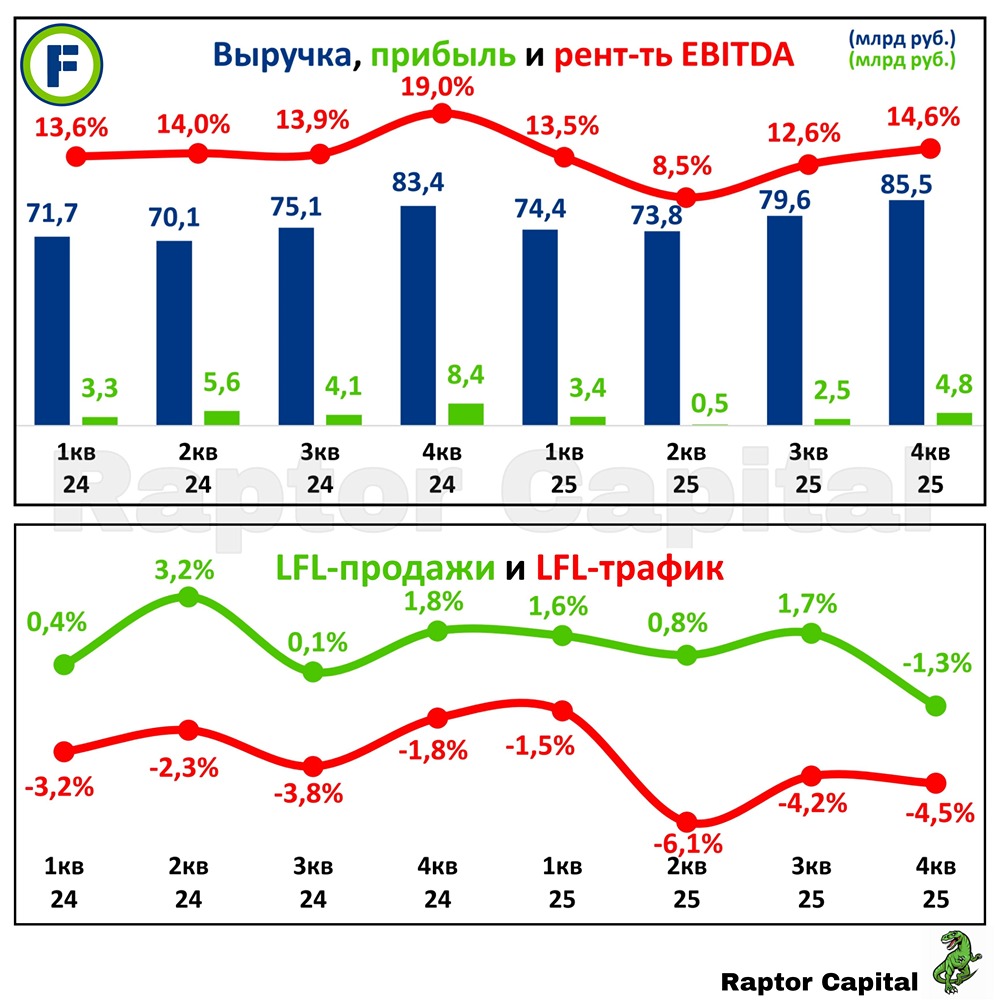

Raptor Capital

ЧАСТНЫЙ БЛОГ

Анализ отчета Сбера: почему акции могут вырасти на 29%?

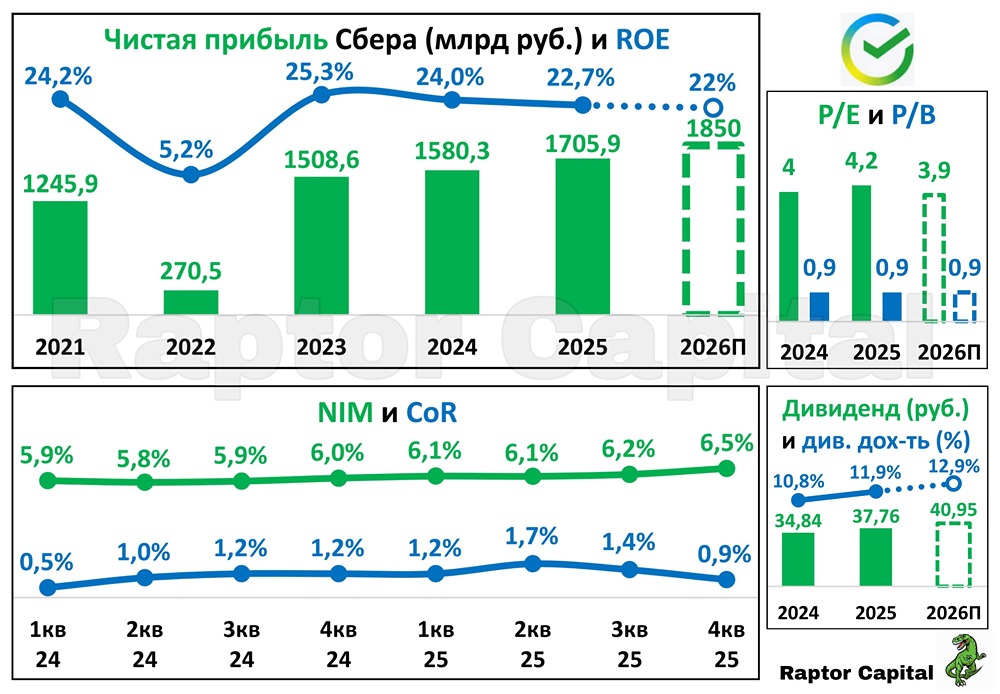

🏦 Сбер – отчёт, дивиденды и справедливая стоимость 📌 Сегодня утром Сбер опубликовал отчёт по МСФО за 2025 год, смотрим ключевые показатели и считаем справедливую стоимость акций. 📊 ОТЧЁТ ЗА 2025 г.: • Чистая прибыль выросла на 7,9% год к году до 1,7 трлн рублей, третий год подряд Сбер ставит рекорд по прибыли. На 2026 год менеджмент ранее озвучивал цель по прибыли 1,8-1,9 трлн рублей (верхний левый график). • Процентные доходы выросли на 18,5% до 3,56 трлн рублей, но комиссионные доходы снизились на 1,1% до 0,83 трлн рублей (эффект высокой базы 2024 года). • Если посмотреть на квартальные результаты (нижний левый график), то вместе с ростом процентной маржи (NIM = 6,5% в 4 квартале, рекорд за 10+ лет) можем увидеть снижение стоимости риска (CoR = 0,9% в 4 квартале). У ВТБ при росте маржи стоимость риска наоборот растёт. • Достаточность капитала Н20.0 за год выросла с 13,3% до 13,7%, Сберу не страшно возможное повышение минимума по нормативу ЦБ до 10%. 💰 ДИВИДЕНДЫ: • Размер прибыли за 2025 год предполагает дивиденд 37,76 рублей на акцию (див. доходность 11,9%), его должны заплатить уже этим летом. • При выполнении прогноза менеджмента по прибыли на 2026 год (≈1,85 трлн рублей), дивиденд летом 2027 года может составить 40,95 рублей на акцию (див. доходность 12,9%). ❓ ОЦЕНКА РЫНКОМ: • Сбер по-прежнему дёшево оценивается рынком, по 2025 году P/E = 4,2x, по 2026 году P/E = 3,9x. • Пока нет уверенности, что рынок начнёт оценивать Сбер по числу прибылей, но можем оттолкнуться от дивиденда в 2027 году. Прогноз ЦБ предполагает ключевую ставку 12% к концу 2026 года, летом 2027 года оптимистичный сценарий – ставка 10-11%. • В таком случае к лету 2027 года Сбер должны переоценить до див. доходности 11% или ниже, это 372 рубля за акцию. С учётом ближайшего дивиденда полная доходность от текущей цены может составить 29% за 16 месяцев или ≈22% годовых. ✏️ ВЫВОДЫ: • Сбер представил отличный отчёт, но все показатели в рамках ожиданий, кроме рекордно высокой маржи. Если не будет негативных сюрпризов, то в ближайший год акции смогут обогнать в полной доходности вклады и LQDT. Что может пойти не так и снизить потенциал в акциях, это замедление цикла снижения ключевой ставки или доп. налоги для банковского сектора. • В любом случае, Сбер справедливо продолжает вызывать наибольшее доверие у рынка, занимая 1 место по популярности в портфелях частных инвесторов, но не стоит забывать о разумной диверсификации. Доля Сбера в моём портфеле 3%, продолжаю держать, при коррекции всего рынка Сбер – один из первых моих претендентов для покупок. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.