Raptor Capital

ЧАСТНЫЙ БЛОГ

Дивидендный сюрприз: какие банки заплатят больше всех в 2026 году?

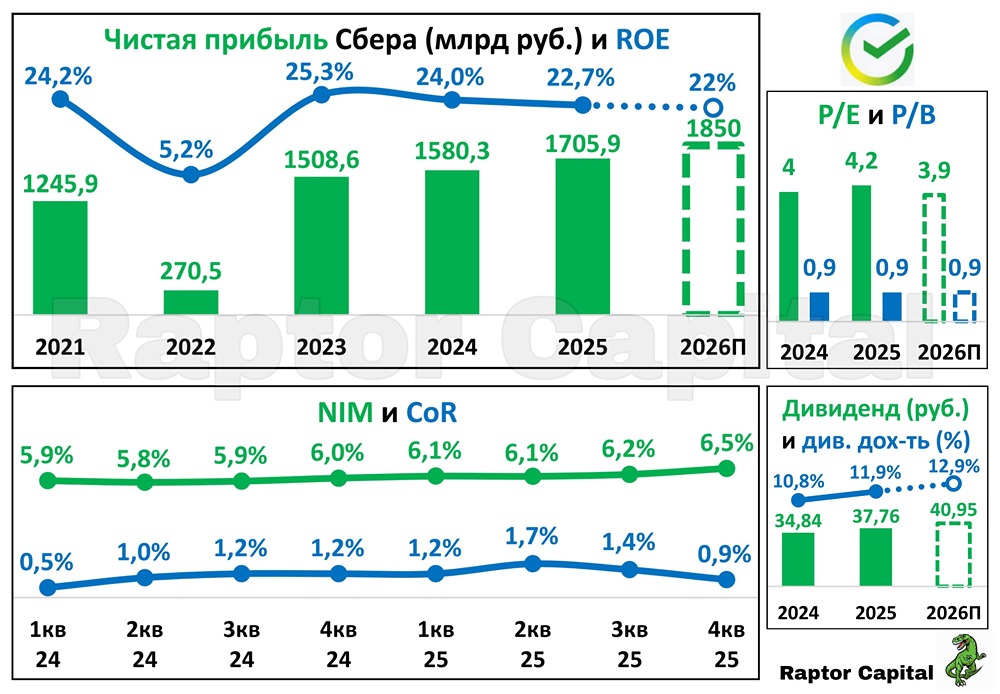

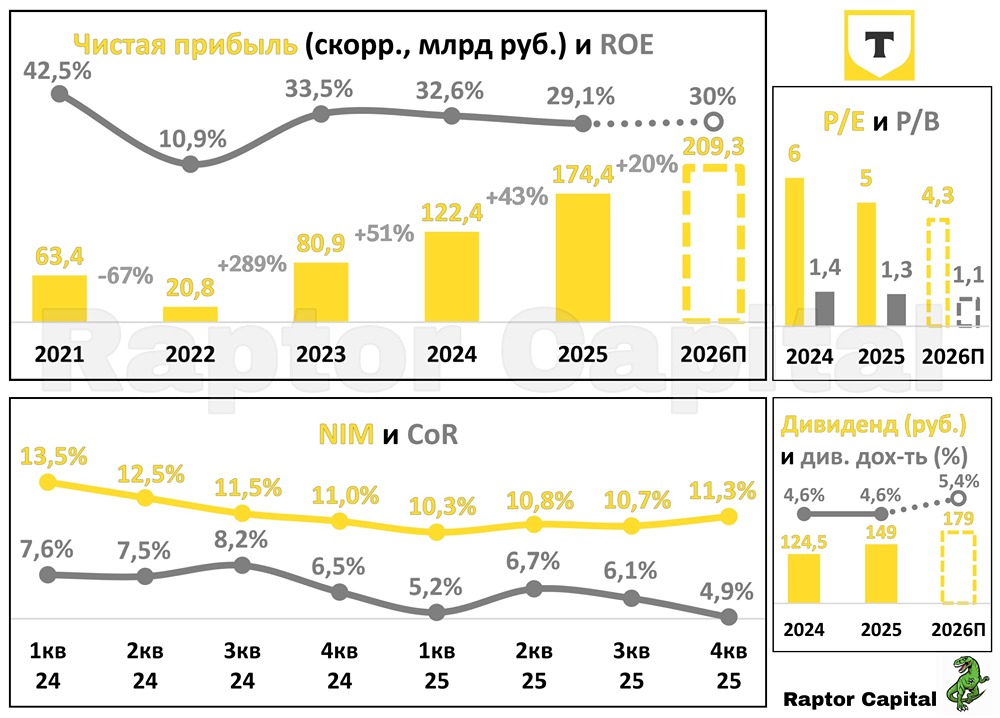

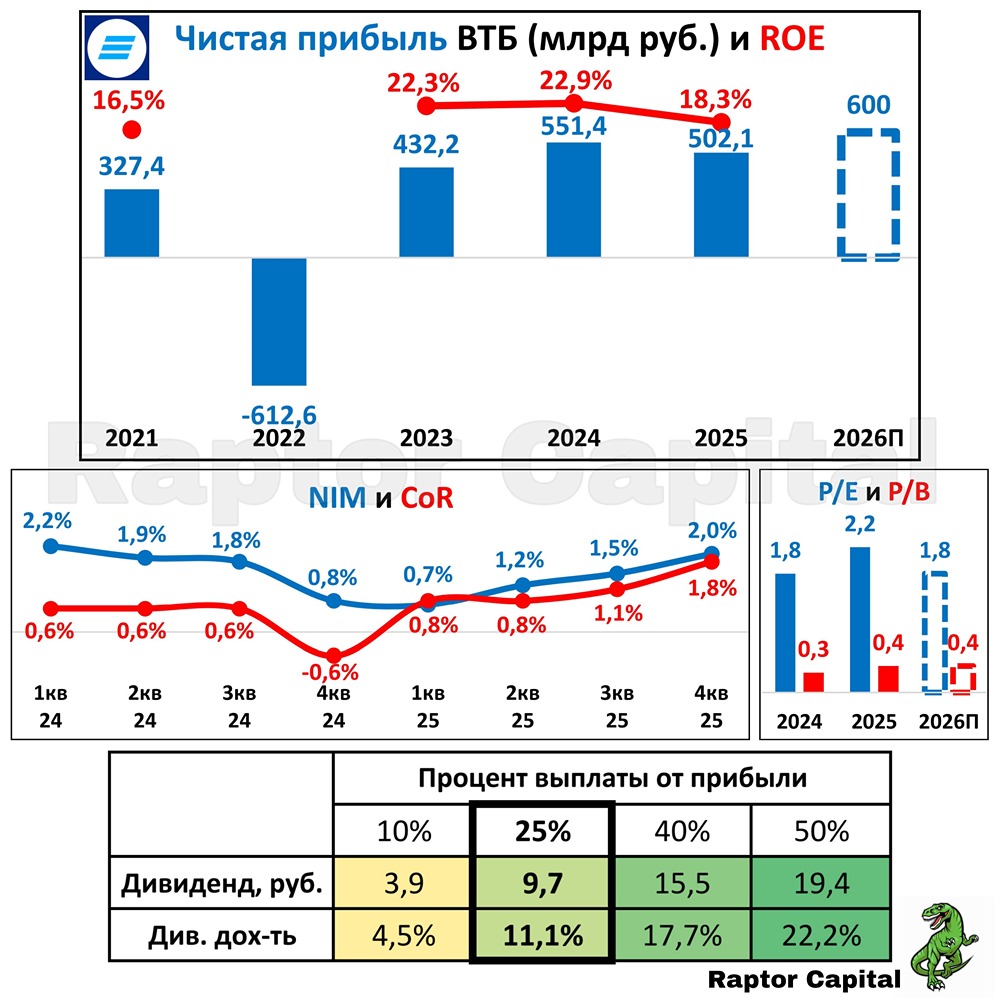

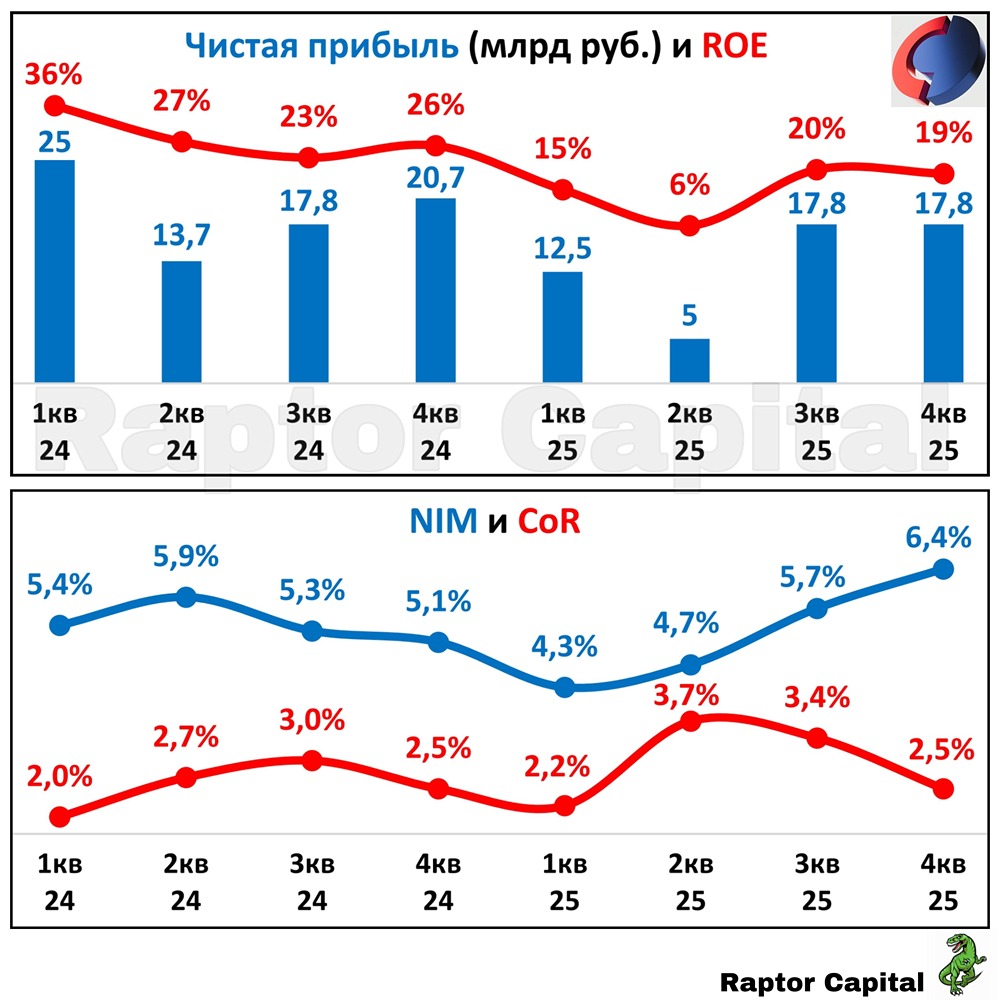

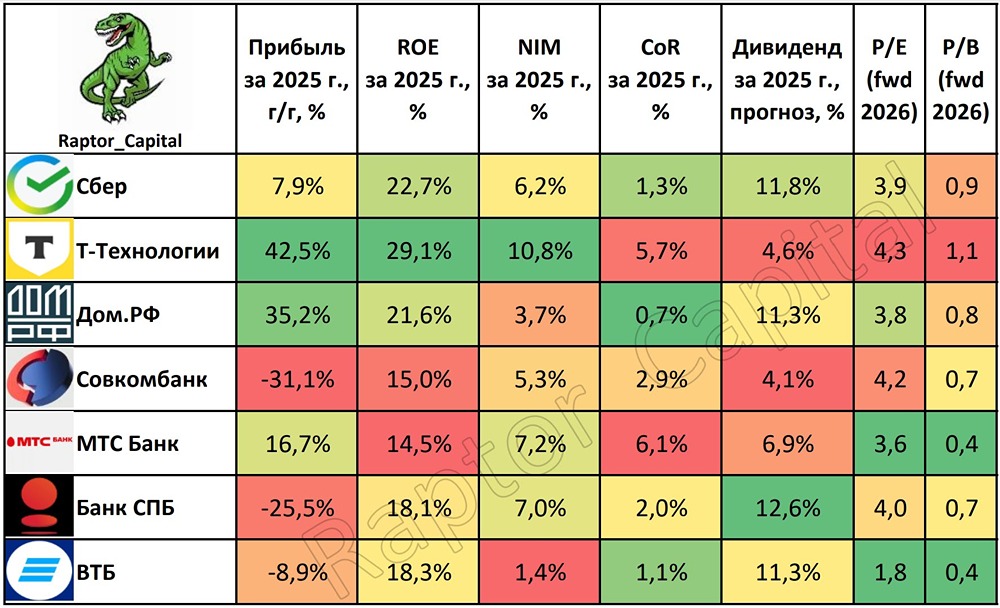

🏦 Банковский сектор – Подробный обзор 2025 года 📌 Банки первыми отчитались за 2025 год, а значит пришло время для моих традиционных обзоров компаний по секторам. ❓ СИТУАЦИЯ В СЕКТОРЕ: • За 2025 год банки заработали 3,5 трлн рублей, это на 7,9% ниже, чем в 2024 году, причина в росте отчислений в резервы на фоне жёсткой ДКП. В 2026 году ЦБ ожидает прибыль банков примерно на уровне 2025 года, 3,3–3,8 трлн рублей. • Сейчас довольно большая доля инвесторов считают акции банков привлекательными и держат их в портфеле, но иногда возникают опасения доп. налогов для сектора. 1️⃣ ПРИБЫЛЬ В 2025 г.: • Лидером по росту прибыли по-прежнему остаются Т-Технологии (+42,5% год к году), на втором месте новичок рынка акций Дом РФ (+35,2%), далее МТС Банк (+16,7%) и Сбер (+7,9%). • Снижением прибыли отчитались Совкомбанк (–31,1%), БСПБ (–25,5%) и ВТБ (–8,9%). У Совкомбанка было много разовых факторов, поэтому в 2026 году прибыль должна быть заметно выше. БСПБ ждёт сохранение уровня прибыли, а ВТБ дал прогноз по рекордной прибыли. 2️⃣ РЕНТАБЕЛЬНОСТЬ КАПИТАЛА: • ROE снизилась у всех банков, кроме Дом РФ (21,6%). Самый высокий уровень по-прежнему у Т-Технологий (29,1%), а Сбер поднялся с 4 на 2 место (22,7%). Худший результат у МТС Банка (14,5%) и Совкомбанка (15%) из-за чувствительности к высокой ключевой ставке. 3️⃣ NIM И COR: • Чем выше чистая процентная маржа (NIM) и ниже стоимость риска (CoR), тем эффективнее банк зарабатывает деньги. Самая высокая NIM у Т-Технологий (10,8%), самая низкая CoR у Дом РФ (0,7%). • Рационально смотреть на разницу между NIM и CoR, эффективнее всего отработали Т-Технологии (NIM – CoR = 5,1%), БСПБ (5%) и Сбер (4,9%). Наихудшая эффективность у ВТБ (0,3%). 4️⃣ ДИВИДЕНДЫ: • Пока можно рассчитывать на суммарную див. доходность за 2025 год у БСПБ (12,6%), Сбера (11,8%), Дом РФ (11,3%) и Т-Технологий (4,6%). Под большим вопросом дивиденды от ВТБ (11-22%), МТС Банка (7-14%) и Совкомбанка (4-8%), все три банка могут и ничего не выплатить. 5️⃣ ОЦЕНКА РЫНКОМ: • По прогнозам прибыли на 2026 год самая дешёвая оценка у ВТБ (P/E=1,8x) и МТС Банка (3,6x). Дороже оценка у Дом РФ (3,8x), Сбера (3,9x), БСПБ (4x), Совкомбанка (4,2x) и Т-Технологий (4,3x). 6️⃣ ЧЕМ ЭТО ЛУЧШЕ СБЕРА? • Эта фраза стала слишком популярной у многих инвесторов и аналитиков, но в таблице у Сбера нет ни одного лучшего среди сектора показателя. Здесь важно смотреть на динамику год к году, в 2025 году Сбер совместил ускорение темпов роста прибыли, поднятие в рейтинге по ROE и рост NIM, при этом оценка акций стала дешевле. Под эти же критерии (кроме оценки акций) попадает только Дом РФ, но у него низкая NIM и пока короткая история на бирже. ✏️ ВЫВОДЫ: • Сбер, Т-Технологии и Дом РФ сейчас выглядят как качественный бизнес с хорошими показателями. Совкомбанк и МТС Банк – не дивидендные истории, у которых в 2025 году были проблемы, но в 2026 году при снижении ключевой ставки должна быть более позитивная динамика. • Для БСПБ снижение ставки наоборот нежелательно, но банк щедро платит дивиденды. У ВТБ по-прежнему низкая эффективность бизнеса, а акции могут быть интересны только спекулятивно под решение по дивидендам, которое может быть любым. К посту прикрепил мою таблицу с текущим состоянием банковского сектора. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) , там вы найдёте ещё больше аналитики и обзоров компаний.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ