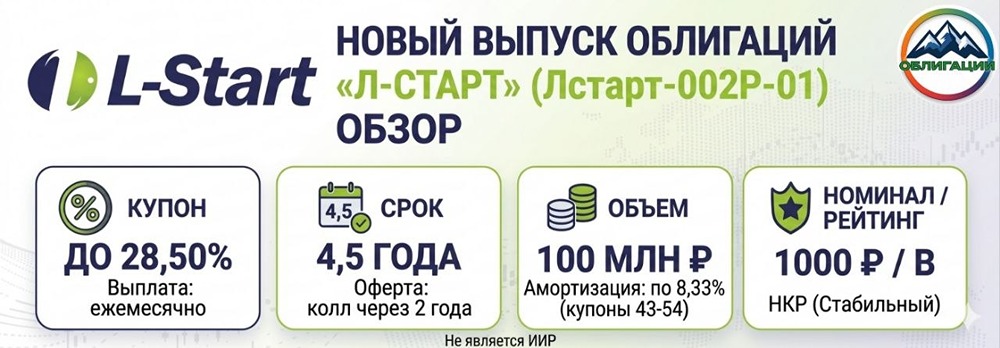

«Симпл Солюшнз» предлагает 22% по облигациям — но готов ли инвестор к рискам?

🔥 Обзор нового выпуска облигации «Симпл Солюшнз Кэпитл» с купоном до 22%. АО «Симпл Солюшнз Кэпитл» управляет активами в лизинговой, факторинговой, торговой и сельскохозяйственной сферах. Холдинг инвестирует на начальных стадиях, обеспечивая полный контроль над проектами. Ключевой актив компании — лизинговая компания «ПР-Лизинг», имеющая рейтинг ruBBB+. Завтра начнётся сбор заявок по новому выпуску 001Р-02 с такими параметрами: - Дата размещения: 27 марта. - Купон: до 22%, выплачивается ежемесячно. - Срок: 10 лет. - Объём: 700 млн рублей. - Амортизация: нет. - Оферта пут-опциона через 2 года. - Номинал: 1000 рублей. - Организаторы: МСП Банк и Совкомбанк. - Доступен для неквалифицированных инвесторов. Кредитный рейтинг Эксперт РА присвоил холдингу рейтинг ruBBB-, с прогнозом «стабильный». Рейтинг обусловлен умеренно рискованной инвестиционной политикой, низким качеством активов (некотируемые доли, малые масштабы некоторых бизнесов), комфортной диверсификацией, умеренно высокой долговой нагрузкой и ликвидностью, а также высокой рентабельностью. Холдинг имеет прозрачную структуру собственности и низкий уровень корпоративных рисков. Финансовые результаты (МСФО, 6 месяцев 2025 года) - Активы: 12,3 млрд рублей (+7,5% с начала года). - Обязательства: 11,3 млрд рублей (+7,8% с начала года). - Капитал: 940 млн рублей (+4,7%). - Чистый долг: 9,7 млрд рублей (+8%). - Выручка: 1,2 млрд рублей (+40% год к году). - Чистая прибыль: 54,5 млн рублей (рост в 9 раз год к году). - EBITDA: 968,1 млн рублей (+56% год к году). - Операционный денежный поток: -610,8 млн рублей (-445 млн рублей год назад). - Коэффициент покрытия долга EBITDA LTM: 5,6x (6,5x на начало года). - Коэффициент покрытия процентов (ICR): 1,13 (1,13 год назад). - Финансовая автономия: 8% (без изменений). Группа демонстрирует уверенный операционный рост. Долговая нагрузка, выраженная в коэффициенте покрытия долга EBITDA, снизилась, но всё ещё остаётся высокой. Покрытие процентов (ICR) остаётся низким, а операционная прибыль лишь незначительно превышает процентные расходы. Отрицательный операционный денежный поток обусловлен активным ростом лизингового портфеля, что характерно для расширяющегося бизнеса, но создаёт постоянную потребность в рефинансировании. Преимущества - Высокий ежемесячный купон. - Оферта пут через 2 года — возможность выйти при изменении конъюнктуры. - Улучшение финансовых метрик и операционный рост. ⚠️ Риски - Инвестиционная политика с повышенным риском, включая вложения в малые и убыточные активы. - Повышенная долговая нагрузка. - Низкое покрытие процентов. - Отрицательный операционный поток, требующий внешнего финансирования для поддержания ликвидности. Вывод «Симпл Солюшнз Кэпитл» демонстрирует неплохую операционную динамику, но ключевым уязвимым местом является низкое покрытие процентов и отрицательный операционный поток, что в сочетании с высокой долговой нагрузкой делает компанию зависимой от рефинансирования и чувствительной к замедлению поступлений от лизингового портфеля. ❗️ Выпуск предлагает привлекательную доходность, однако стоит учитывать, что кредитное качество эмитента находится на нижней границе инвестиционного сегмента, а показатели обслуживания долга оставляют желать лучшего. Не является индивидуальной инвестиционной рекомендацией Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ