Анализ рисков и потенциала облигаций АПРИ: подробный разбор

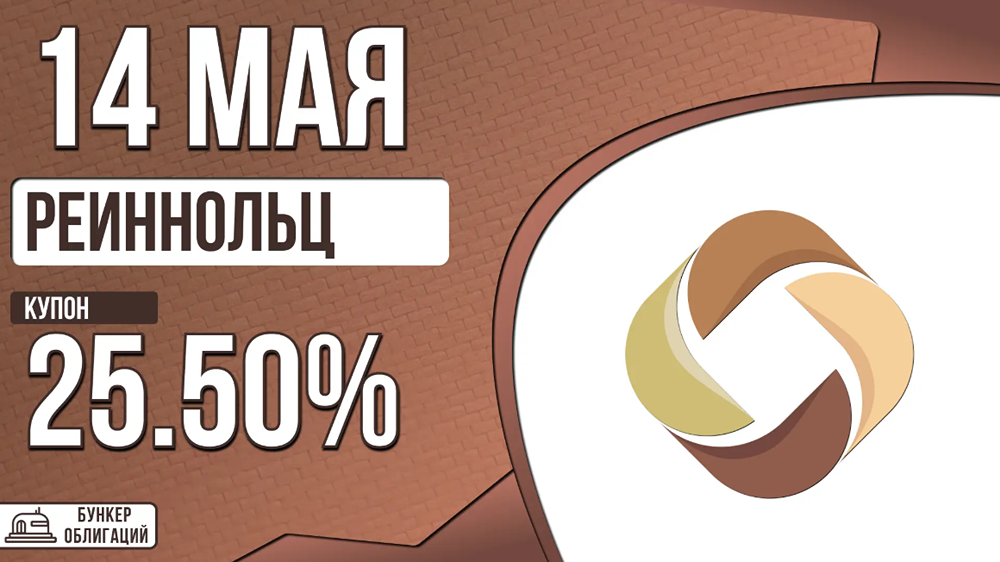

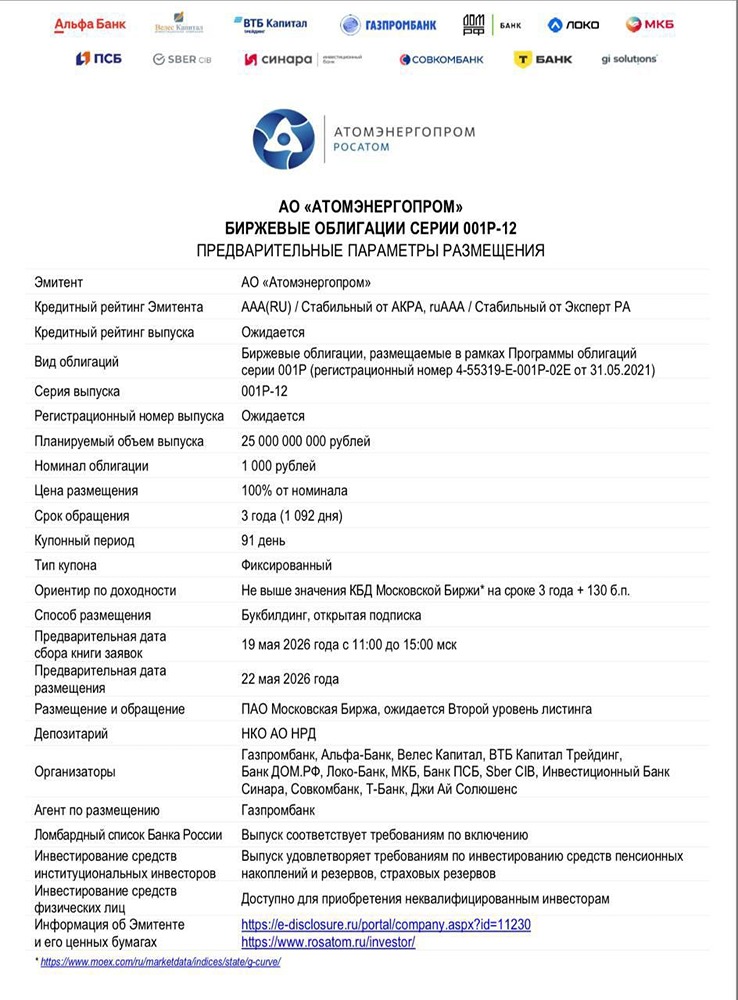

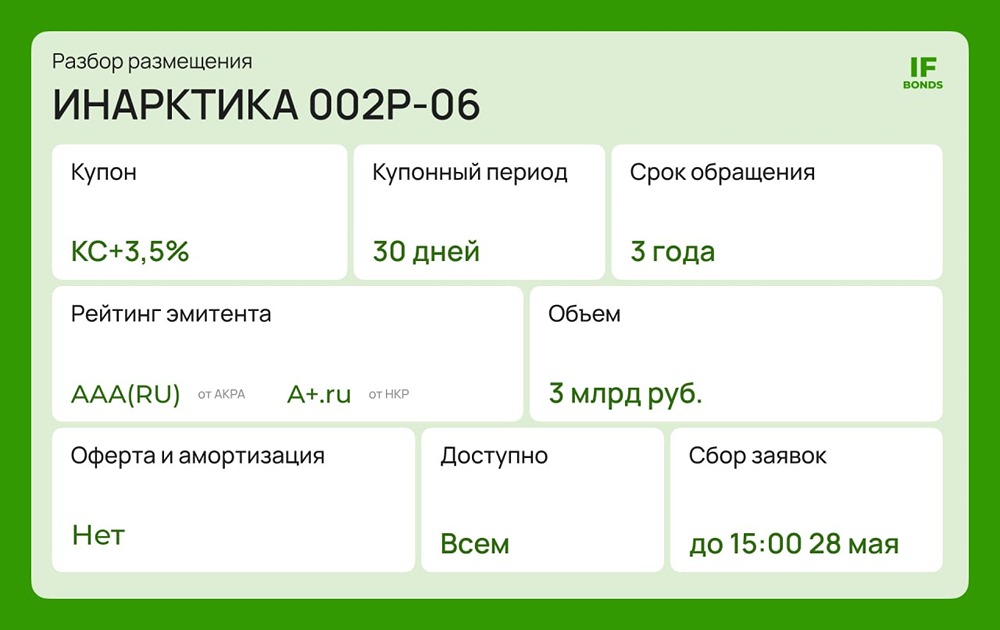

Обзор выпуска облигаций АПРИ-БО-002Р-13 Основная идея участия в этом выпуске облигаций — арбитраж между высокой купонной ставкой и ожидаемым снижением ключевой ставки ЦБ РФ. Фиксация доходности на пике В декабре 2025 года ключевая ставка ЦБ РФ была снижена до 1% с пикового значения 21%. Прогнозируется, что в 2026 году ЦБ продолжит снижение ставки до 12–14%. Выпуск облигаций АПРИ-БО-002Р-13 позволяет «зафиксировать» доходность 25% на 3,5 года. Это даст значительную премию к рынку уже через 6–12 месяцев. Эффект выпуклости При снижении рыночных ставок облигации с высоким фиксированным купоном растут в цене. Если через год доходности в сегменте BBB- упадут до 18–20%, цена облигации может вырасти до 106–110% от номинала. Это позволит заработать не только на купонных выплатах, но и на росте стоимости бумаги. Ежемесячный кэш-флоу Выплаты 12 раз в год идеально подходят для реинвестирования, что увеличивает эффективную доходность до 28,08%. Финансовая устойчивость эмитента Несмотря на привлекательную доходность, важно учитывать кредитный профиль ПАО «АПРИ» (отчет за 9 месяцев 2025 года): • Долговая нагрузка: Чистый долг / EBITDA составляет 4,5х. Высокий показатель обусловлен активной экспансией (проекты в Екатеринбурге и Владивостоке). • Защита эскроу: Около 80% долга — проектное финансирование, покрываемое средствами покупателей на счетах эскроу (5,7 млрд руб. на конец 3 квартала 2025 года). Это снижает риск дефолта по сравнению с необеспеченным долгом. • Маржинальность: EBITDA на уровне 40% подтверждает эффективность проектов. • Ликвидность: На счетах около 335 млн руб. свободных средств. Компания критически зависит от новых заимствований для поддержания операционного цикла до раскрытия эскроу-счетов. Ключевые параметры нового выпуска облигаций АПРИ-БО-002Р-13: • Номинал: 1000 руб. • Объем: 1 млрд руб. • Погашение: через 3,5 года. • Купон: 25% (эффективная доходность 28,08%). • Выплаты: 12 раз в год. • Амортизация: Да (25% в даты 33-го, 36-го, 39-го и 42-го купонов). • Оферта: Нет. • Рейтинг: BBB-.ru НКР / BBB-|RU| НРА. • Сбор заявок: 20 января 2026 года. • Размещение: 23 января 2026 года. Сравнение с другими выпусками АПРИ: • Облигация АПРИ БО-002Р-12 с амортизацией долга торгуется по цене 101,93% от номинала. Купон 25%, доходность к погашению 26,94%. • Облигация АПРИ БО-002Р-11 с фиксированным купоном торгуется по цене 101,56% от номинала. Купон 25%, доходность к погашению 27%. • Облигация АПРИ БО-002Р-06 с плавающим купоном (КС+8%). На данный момент 24-й купон. 3 июня 2026 года оферта, доходность к ней 28,15%. Риски: • Риск рефинансирования: Если рынок облигаций закроется, компании будет сложно обслуживать долг без доступа к новым займам. • Замедление продаж: Высокие ставки по рыночной ипотеке снижают спрос, что может замедлить наполнение эскроу-счетов. • Региональная концентрация: Основные проекты сосредоточены в Челябинской области, хотя доля других регионов растет. Итог: Выпуск АПРИ-БО-002Р-13 — качественный представитель сегмента высокодоходных облигаций (ВДО). В текущей точке цикла он предлагает одну из лучших премий за риск на рынке. Рекомендую рассмотреть участие в размещении, если доходность не снизят. Если не любите выпуски с амортизацией, обратите внимание на АПРИ БО-002Р-11. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ