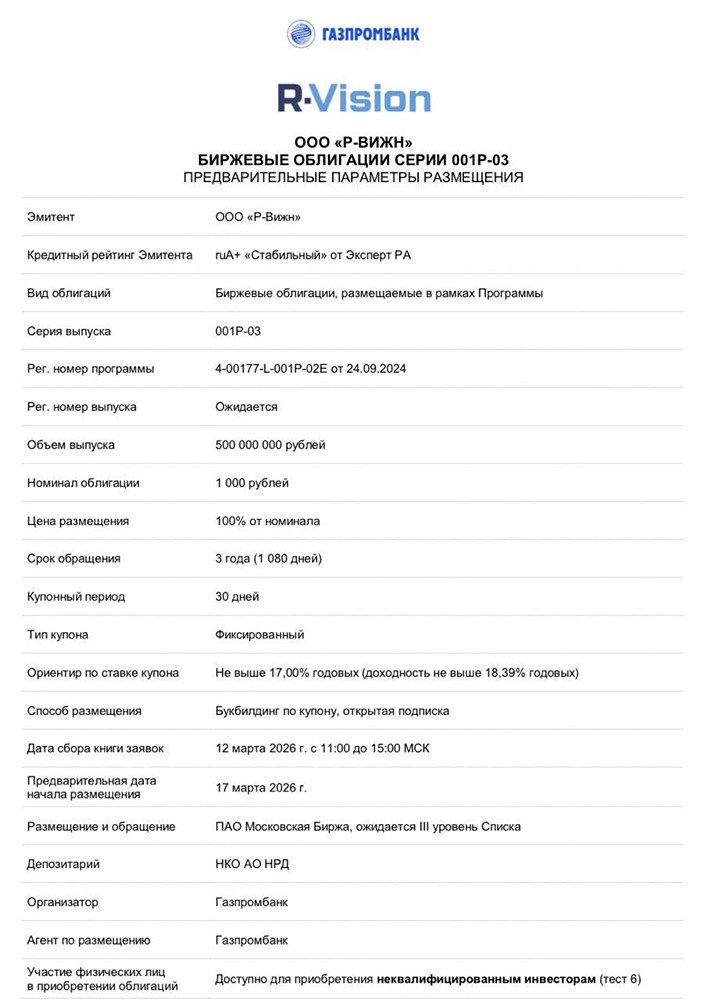

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Почему новый выпуск АПРИ 2Р-13 может стать выгодной инвестицией на рынке ВДО?

Какие преимущества предлагает новый выпуск облигаций АПРИ по сравнению с предыдущими сериями? Дата размещения: 20–23 января 2026 года. Параметры выпуска: - Серия: 02Р-13 - YTM: 28,08%. - Купон: максимум 25%. - Рейтинг: BBB- от НКР/НРА. - Объем: от 1 млрд рублей. - Срок: 3,45 года. - Дюрация: от 2,17 года (см. скрин). - М-спред: до +2,7%. - G-спред: до 13,7%. Новый выпуск выделяется лучшими параметрами в своей категории. • Доходность 28,08% станет самой высокой среди длинных облигаций эмитента. Референтные выпуски 2Р11 и 2Р12 торгуются с доходностью около 27%. Они упали в цене после новости о новом размещении. В первый рабочий день после новогоднего ралли доход по 2Р12 достигал 25,8%. Это тоже не предел на текущем рынке. • Среди облигаций с таким рейтингом выпуск выделяется высокой доходностью. На графике красным флажком отмечены эмитенты, которых с нового года отнесли к списку RebLabel. Эти бумаги не всегда адекватно отражают бенчмарк из-за повышенных доходностей и склонности к резким падениям при малейших изменениях на рынке. Для сравнения с 2Р13 можно использовать выпуски АПРИ, Роделена и Миррико. Новый выпуск выглядит привлекательно даже с максимальным купоном. • Рынок начал восстанавливаться после хороших данных по инфляции за декабрь. Новый выпуск выходит с большей премией, чем предыдущий 2Р12. М-спред — 3,7% против 3,6%, G-спред — 13,72% против 13,6%. Параметры выпуска те же, но спреды выше из-за изменений на рынке после негативного декабря 2025 года. Многие не верили в успех 2Р12, и эмитент собрал всего 600 млн вместо запланированного 1 млрд. Но выпуск стартовал хорошо и в начале января торговался по цене 104–105%. На текущем рынке есть основания ожидать повторения успеха новым выпуском. Вывод: при заявленном купоне 25% выпуск выглядит привлекательной идеей. Если купон будет снижен, все параметры нужно будет пересчитать. Однако на прошлом выпуске с аналогичными параметрами эмитент собрал всего 600 млн. Есть ощущение, что эмитенту нужно набрать объем. Поэтому есть надежда, что привлекательные условия в новом выпуске сохранятся. Плюс: на прошлом выпуске эмитент отгрузил нужные объемы комиссионерам без заполнения стакана после размещения, как это делают многие крупные эмитенты. Это позволило инвесторам заработать быстро. Хочется надеяться, что эта практика продолжится. Главное препятствие для инвесторов — наличие большого объема других выпусков АПРИ в портфелях. Однако стаканы позволяют сократить позиции с прибылью и вложиться в новый выпуск на привлекательных условиях. Я уже это сделал. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Корпоративные облигации | Открытый канал

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)