![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Надежны ли облигации агрохолдинга «ЭкоНива» с господдержкой и рентабельностью EBITDA 33 %, несмотря на краткосрочный долг

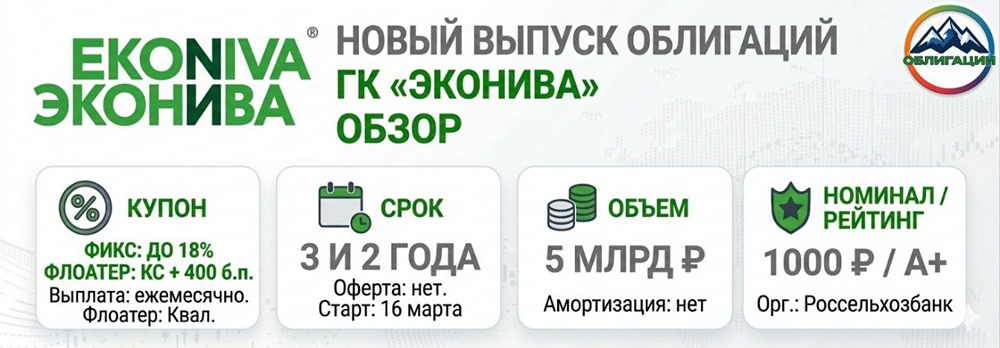

ЭкоНива: анализ новых выпусков облигаций «ЭкоНива» — крупный агрохолдинг, занимающийся молочным животноводством, растениеводством и переработкой молока. Компания имеет десятки дочерних предприятий по всей России. «ЭкоНива» размещает два выпуска облигаций: - Дата: 16 марта - Купоны: • 001P-01: фиксированный до 18% • 001P-02: флоатер до КС+400 б. п. - Сроки: 3 и 2 года соответственно - Объем: 5 млрд руб. - Амортизация и оферта: нет - Организатор: Россельхозбанк - Номинал: 1000 руб. - Флоутер доступен только квалифицированным инвесторам Финансовые результаты за первое полугодие 2025 года (МСФО) - Выручка: 46,5 млрд руб. (+15% г/г) - EBITDA: 20,9 млрд руб. (+14% г/г) - Чистая прибыль: 9,4 млрд руб. (-19% г/г) - Операционный денежный поток (OCF): 11,3 млрд руб. (+13% г/г) - Чистый долг: 81 млрд руб. (-2,8% с начала года) - Чистый долг/EBITDA за последний год: 3х (против 3,4х на начало года) - Коэффициент покрытия процентов (ICR): 2х (против 3,5х годом ранее) - Коэффициент текущей ликвидности: 0,42 (против 0,34 на начало года) - Коэффициент автономии: 0,37 (против 0,35 на начало года) Предварительные итоги 2025 года: Выручка компании выросла на 12,1% до 102 млрд руб., EBITDA достигла 34 млрд руб., что в 1,4 раза больше, чем в 2024 году. Рентабельность EBITDA увеличилась с 27% до 33%. Компания демонстрирует уверенный операционный рост: выручка и EBITDA растут двузначными темпами, рентабельность остается высокой, а долговая нагрузка снижается. Однако структура обязательств вызывает опасения: большая часть долга краткосрочная (всего 300 млн руб. долгосрочных обязательств), что связано с нарушением кредитных ковенант и переклассификацией займов. Это, в сочетании с низкой ликвидностью и снижением покрытия процентов, создает высокую зависимость от рефинансирования. Кредитный рейтинг - А+ со стабильным прогнозом (январь 2026 г.) - А со стабильным прогнозом (февраль 2026 г.) Кредитный рейтинг ООО «ЭкоНива» отражает устойчивое финансовое положение компании: сильный операционный профиль, географическая диверсификация и прочные рыночные позиции. Агентства отмечают высокую рентабельность, сильный денежный поток и приемлемый корпоративный менеджмент. Долговая нагрузка оценивается как средняя, а ликвидность — удовлетворительная, что ограничивает итоговую рейтинговую оценку. Преимущества - Лидерство в отрасли - Высокая рентабельность и операционный рост - Государственная поддержка и субсидирование процентных ставок - Привлекательные ежемесячные купоны Риски - Критически низкая ликвидность - Большая часть долга краткосрочная, высокий риск рефинансирования - Снижение покрытия процентов Вывод «ЭкоНива» — сильный операционный бизнес с отличной рентабельностью и государственной поддержкой. Однако структура долга остается главным риском. Компания зависит от рефинансирования краткосрочных обязательств, что создает повышенные риски для инвесторов. Фиксированный выпуск облигаций выглядит интересно, но стоит дождаться финального купона и оценить премию. На мой взгляд, справедливый уровень доходности не должен быть ниже 17,5–18% с учетом текущих рисков. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ОБЛИГАЦИИ | SC*

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)