![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Выгодно ли инвестировать в новый выпуск «ЭнергоТехСервис» на 4 года с ежемесячными выплатами, учитывая рост долга и слабое покрытие процентов

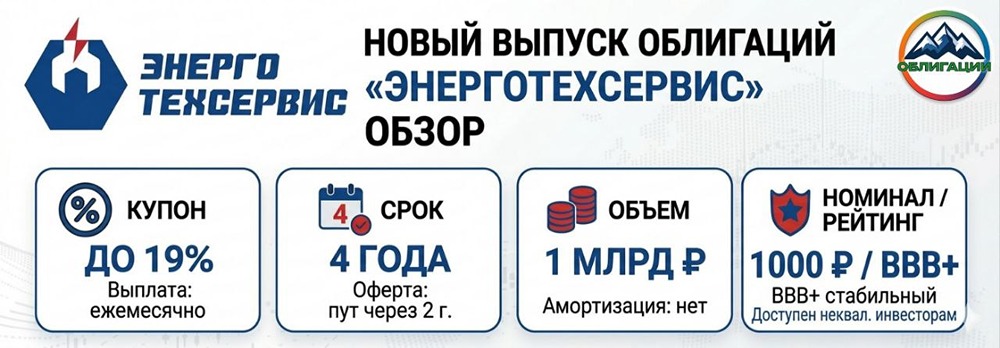

Новый выпуск ЭнергоТехСервиса с купоном до 19% — обзор ООО «ЭнергоТехСервис» — российская энергетическая компания. Она занимается строительством и обслуживанием объектов распределенной генерации, а также производит энергооборудование на собственном заводе. Сегодня проходит сбор заявок по новому выпуску 001P-09. Вот основные параметры: - Дата размещения: 17 марта. - Купон: до 19% раз в месяц. - Срок: 4 года. - Объем: 1 млрд рублей. - Амортизация: нет. - Оферта: пут через 2 года. - Номинал: 1000 рублей. - Организаторы: Газпромбанк, Совкомбанк. - Доступен для неквалифицированных инвесторов. Финансовые результаты (9 месяцев 2025 года, РСБУ): - Выручка: 9,4 млрд рублей (+17% г/г). - EBITDA: 4,7 млрд рублей (+28% г/г). - Чистая прибыль: 473,6 млн рублей (-22% г/г). - Чистый долг: 13,8 млрд рублей (+15,7% с начала года). - ЧД/EBITDA LTM: 2,3x (2,4x на начало года). - ICR: 1,3x (1,7x годом ранее). - OCF: 52,7 млн рублей (-1,1 млрд руб. годом ранее). - Коэффициент текущей ликвидности: 1,5 (без изменений). - Коэффициент автономии: 0,14 (без изменений). Финансовые результаты компании показывают операционный рост. Долговая нагрузка остается на умеренном уровне, а операционный поток вышел в плюс, что является положительным сигналом. Однако качество финансов несколько ухудшается из-за снижения чистой прибыли, роста долга и ослабления покрытия процентов. Дополнительным фактором риска остается низкая доля собственного капитала. В целом профиль компании можно оценить как умеренно устойчивый. Кредитный рейтинг Рейтинг компании «ЭнергоТехСервис» был понижен агентством до ВВВ+ со стабильным уровнем (ранее А-, февраль 2025 г.). Это произошло из-за изменения оценки финансового профиля на более консервативную. Причиной стало значительное увеличение стоимости обслуживания долга на фоне высоких процентных ставок. Давление на рейтинг оказало снижение коэффициента покрытия процентов при сохранении высокой текущей долговой нагрузки. При этом компания сохраняет сильные рыночные позиции и высокую маржинальность. Преимущества - Рост выручки и EBITDA. - Умеренная долговая нагрузка по показателю ЧД/EBITDA. - Положительная динамика операционного потока. - Ежемесячный купон. Риски - Снижение чистой прибыли. - Рост чистого долга и слабое покрытие процентов. - Низкая доля собственного капитала. - Понижение кредитного рейтинга. Вывод ЭнергоТехСервис демонстрирует хороший операционный рост и умеренную долговую нагрузку. Однако финансовый профиль компании сдерживают слабое покрытие процентов, рост долга и низкая доля собственного капитала. Дополнительным фактором осторожности выступает недавнее понижение кредитного рейтинга. С учетом этих рисков выпуск может быть интересен инвесторам только при достаточной премии к рынку. Для эмитента с рейтингом BBB+ справедливый уровень доходности выглядит не ниже 18-19%. Поэтому ближе к верхней границе маркетингового диапазона выпуск может выглядеть привлекательно. Если же финальный купон будет значительно ниже 18%, премия к рынку станет ограниченной. Выпуск больше подойдет инвесторам с умеренно-повышенным риск-профилем, чем для консервативных инвесторов, ориентированных на более высокое кредитное качество. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ОБЛИГАЦИИ | SC

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)