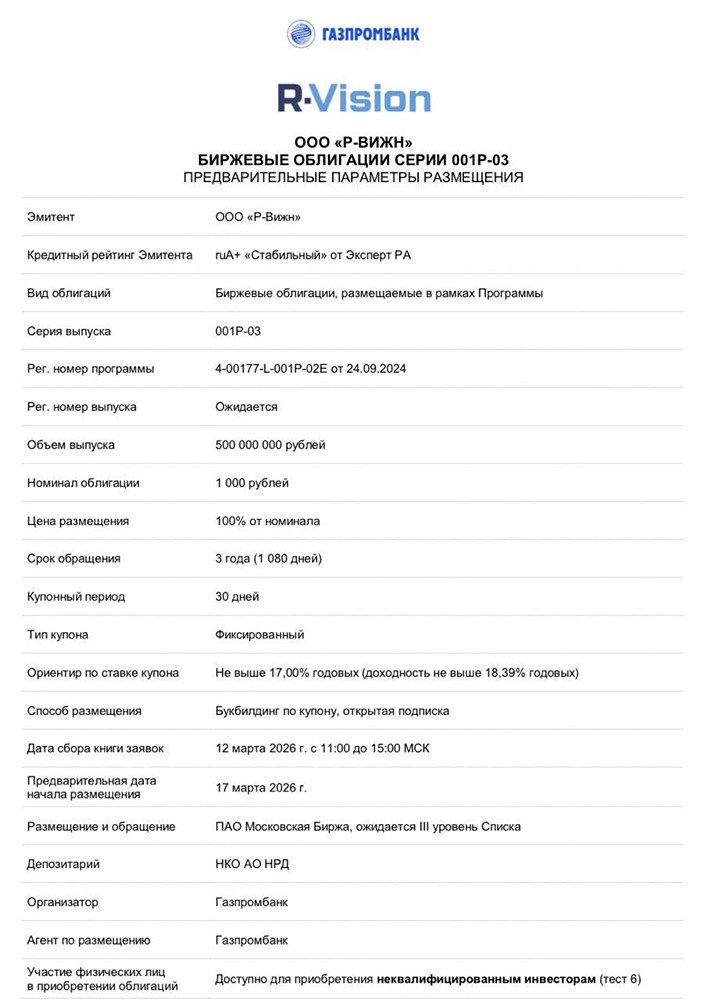

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

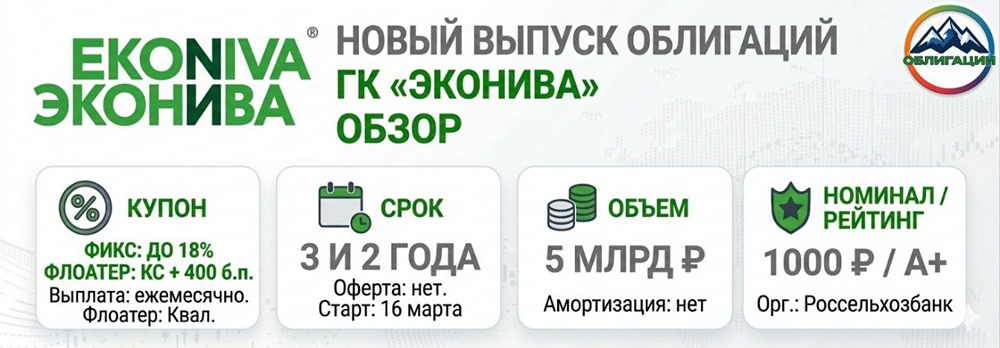

Выгодно ли инвестировать в «фикс» от «ЭкоНивы» на 3 года при доходности 19,56 %, или лучше взять флоатер

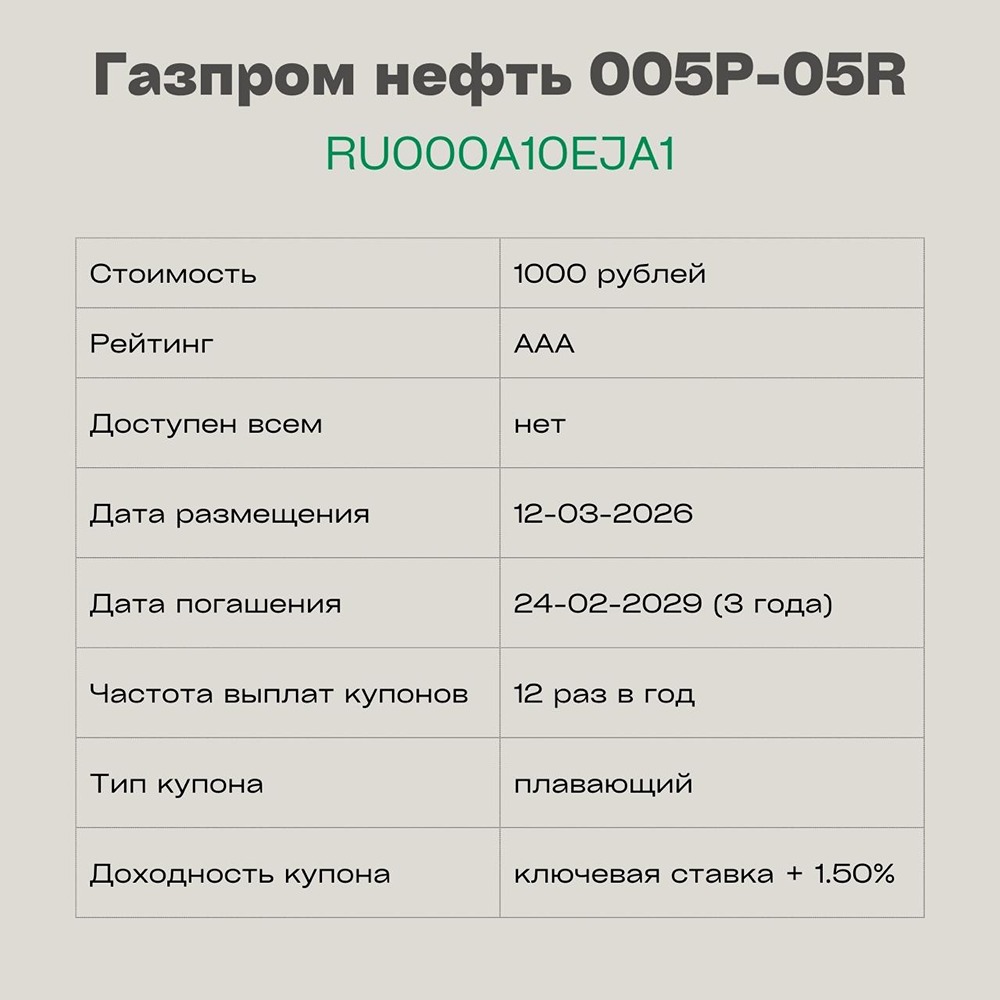

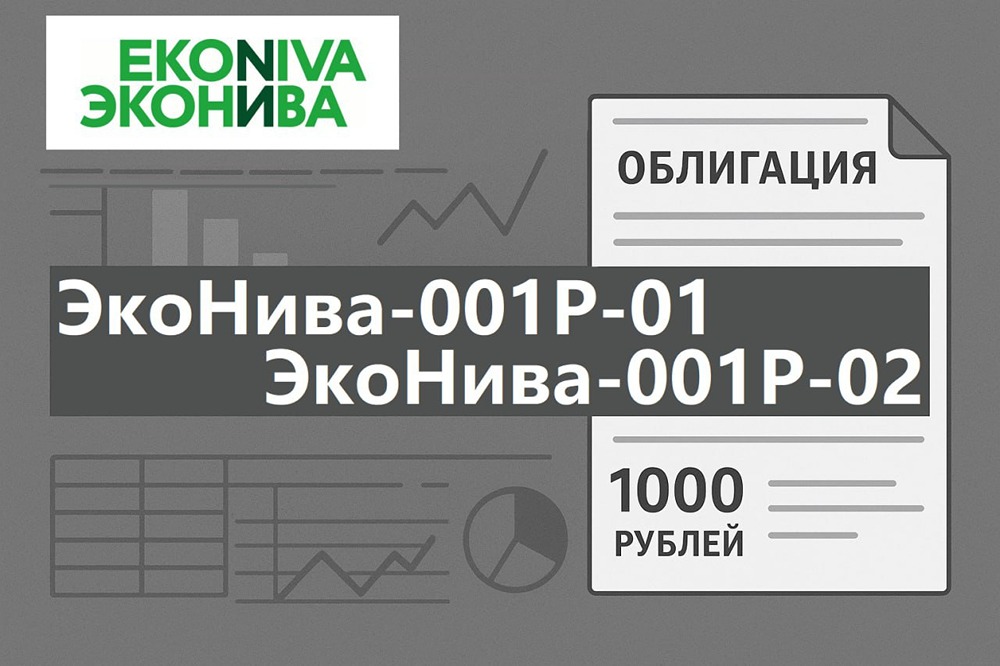

⚡️ ЭкоНива: Анализ облигаций молочного гиганта На рынок выходит один из крупнейших эмитентов агросектора — компания «ЭкоНива». Она предлагает два выпуска облигаций: классический «фикс» и флоатер. Рассмотрим отчетность, риски и возможности для инвесторов. О компании: больше, чем просто молоко «ЭкоНива» — крупнейший вертикально-интегрированный холдинг в России и Европе по производству молока. Компания контролирует 648 тысяч гектаров земли в 13 регионах России. У нее 42 современных животноводческих комплекса, а в 2022 году объем производства сырого молока превысил 1,45 миллиона тонн, что на 7% больше, чем годом ранее. Собственные перерабатывающие заводы позволяют «ЭкоНиве» контролировать всю цепочку от поля до прилавка. Продукция компании пользуется популярностью в сегменте HoReCa: каждое третье латте в стране готовится на их молоке. Финансовый анализ (6 месяцев 2024 года по МСФО) Несмотря на высокую ключевую ставку, финансовые показатели компании демонстрируют уверенный рост: - Выручка: 46,5 миллиарда рублей, что на 15% больше, чем в прошлом году. - Биологические активы: Оценка стада и продукции увеличилась, что положительно сказывается на капитализации компании. - Операционная прибыль: Высокая маржинальность сохраняется благодаря субсидиям и росту цен на молоко. Долговая нагрузка: разбираем опасения В аудиторском заключении за 2022 год снова упоминается «существенная неопределенность в отношении непрерывности деятельности». Стоит ли волноваться? - Технический дефолт по ковенантам: У компании отрицательный оборотный капитал — 74,5 миллиарда рублей. Это произошло из-за перевода долгосрочных кредитов (в основном от Россельхозбанка) в краткосрочные из-за нарушения финансовых условий. - Позиция банков: Россельхозбанк, крупнейший кредитор, не требует досрочного погашения и продолжает предоставлять льготное финансирование. - Господдержка: «ЭкоНива» является стратегическим предприятием, поэтому риск прекращения господдержки минимален. - Чистый долг / EBITDA: Соотношение составляет около 3,0x, что является приемлемым уровнем для агросектора с высокой долей субсидируемых кредитов. Ключевые параметры выпуска облигаций «ЭкоНива-001P-01» и «ЭкоНива-001P-02» - Номинал: 1000 рублей. - Объем: 5 миллиардов рублей (на оба выпуска). - Погашение: через 3 года. - Купон: 18% (YTM 19,56%) / КС +400 б.п. - Выплаты: 12 раз в год. - Амортизация: Нет. - Оферта: Нет. - Рейтинг: A+(RU) от АКРА и ruA от Эксперт РА. - Размещение: 16 марта 2026 года. Почему «фикс» сейчас выгоднее? Макроэкономическая ситуация изменилась. Центральный банк снизил ключевую ставку с 21% до 15,5%. Аналитики прогнозируют, что к концу 2026 года она может опуститься до 12%. - Флоатер (001P-02): Ваш доход будет снижаться вместе со ставкой. Через год купон может составить 16%, а через два — 14%. - Фикс (001P-01): Вы фиксируете доходность почти 20% на все 3 года. В случае снижения ставок цена облигации вырастет, что принесет дополнительную прибыль при продаже. Итог Инвестиционная привлекательность размещения «ЭкоНива-001P» высока. Компания представляет надежного заемщика с «неидеальным» балансом. Премия в 570 б.п. к ОФЗ делает этот выпуск интересным для инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)