![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

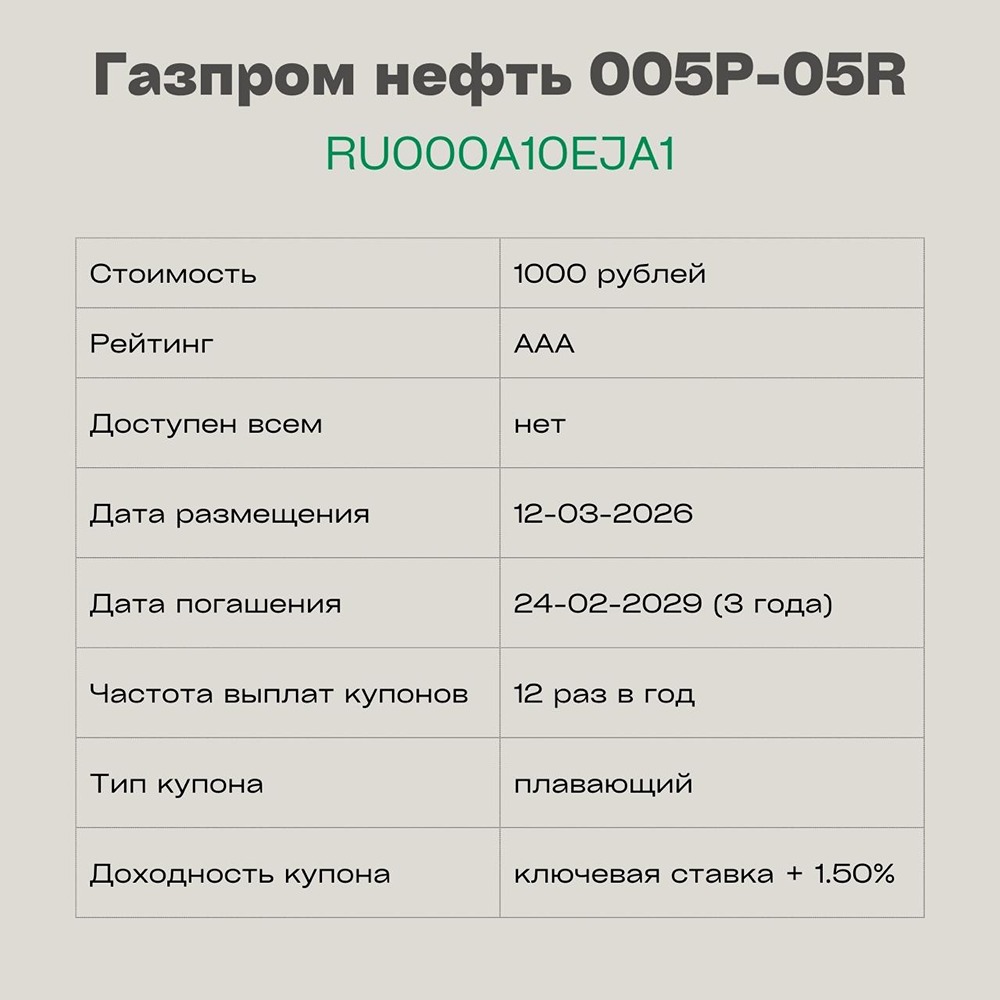

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

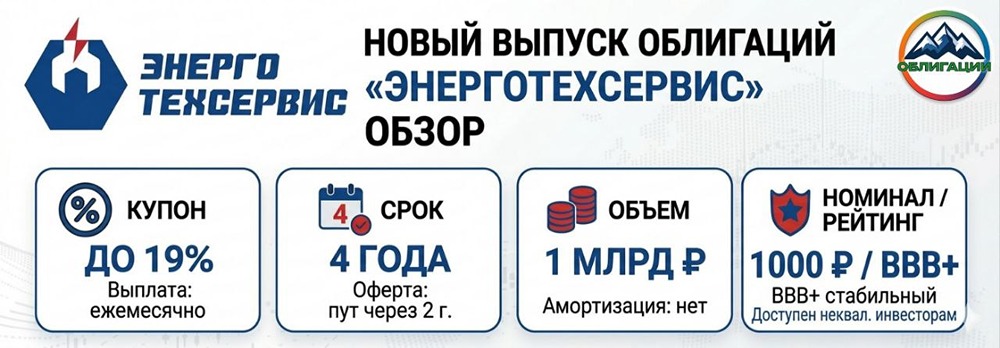

Стоит ли покупать облигации «ЭнергоТехСервис» 001Р‑09 с купоном 19 % и офертой через 2 года при рейтинге ruBBB+

🔥 ЭнергоТехСервис: почему стоит обратить внимание на новый выпуск облигаций 001Р-09? На рынке появился интересный инструмент — облигации ООО «ЭнергоТехСервис» с рейтингом BBB+. Рассмотрим, почему этот выпуск может стать выгодным вложением на ближайшие два года. О компании: ЭнергоТехСервис (ЭТС) — лидер в сфере распределенной генерации. Компания управляет крупнейшей частной сетью мобильных электростанций в России (более 700 МВт). Ее бизнес-модель включает полный цикл: от проектирования и производства (завод ТЗЭО) до эксплуатации и аренды газопоршневых электростанций (ГПЭС). Клиенты ЭТС — ведущие компании нефтегазового сектора (Роснефть, Газпром нефть, НОВАТЭК), с долгосрочными контрактами на 5–8 лет. Финансовые показатели (9 месяцев 2025 года по РСБУ): Выручка компании выросла на 17,5% до 9,43 млрд руб., несмотря на высокую стоимость капитала. Рентабельность EBITDA остается на уровне 45%, что является редким показателем для отрасли благодаря эффективному обслуживанию и собственному производству. Чистая прибыль снизилась на 22% до 473,6 млн руб. из-за роста процентных расходов, но операционная прибыль увеличилась на 32% до 3,37 млрд руб., что свидетельствует о стабильном развитии бизнеса. Финансовое состояние: Отношение чистого долга к EBITDA составляет 2,6–2,7х, что является комфортным уровнем для растущей компании. Основную часть долга составляют долгосрочные кредиты и облигации. Компания активно рефинансирует краткосрочные обязательства. 29 января 2026 г. «Эксперт РА» подтвердил рейтинг ruBBB+ со стабильным прогнозом. Агентство отмечает сильные рыночные позиции и высокий уровень ликвидности. Параметры выпуска 001Р-09: - Номинал: 1000 руб. - Объем: 1 млрд руб. - Погашение: через 4 года - Купон: 19% (YTP 20,75%) - Выплаты: 12 раз в год - Амортизация: нет - Оферта: через 2 года (02.03.2028) - Рейтинг: ruBBB+ (Эксперт РА) - Для квалифицированных инвесторов: нет - Сбор заявок: 12 марта 2026 года - Размещение: 17 марта 2026 года Инвестиционная идея: Сейчас ключевая ставка снижается с 15,5% до 12% к концу 2026 года. Это может привести к росту доходности выпуска до 15-16%, что даст прирост цены облигации на 3-5% уже к концу года. Купоны выплачиваются ежемесячно, что позволяет эффективно реинвестировать средства или получать стабильный доход в условиях замедляющейся инфляции. Риски: Основной риск — значительные капитальные затраты на обновление парка ГПЭС. Однако снижение ключевой ставки снизит стоимость обслуживания долга, что положительно скажется на чистой прибыли компании. Вывод: ЭнергоТехСервис — это надежный и прозрачный бизнес с долгосрочными контрактами. Выпуск 001Р-09 предлагает доходность выше 20% на два года до оферты. Это выгодное предложение в сегменте BBB с хорошим соотношением риска и доходности. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)