![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Евротранс 1Р-09: анализ условий нового выпуска и разбор эмитента

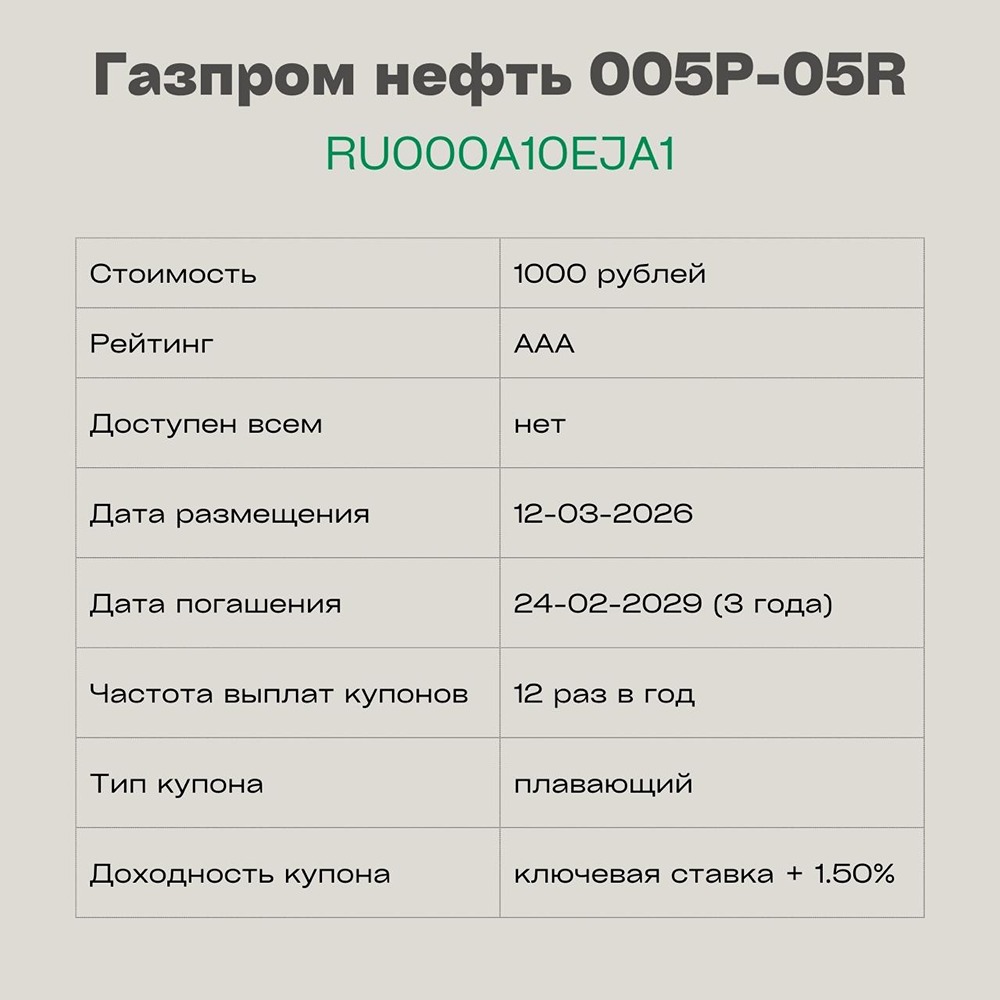

Новые облигации Евротранса: стоит ли инвестировать? Компания "Евротранс", известная сетью автозаправок под брендом "Трасса", выходит на долговой рынок. 19 января она начнет сбор заявок на новый выпуск облигаций, который погасится через 5 лет. Рассмотрим параметры этого выпуска, финансовые показатели компании и оценим перспективы инвестирования. Параметры нового выпуска: - Евротранс 1Р-09. - Рейтинг: А- (АКРА). - Объем: 2,5 млрд рублей. - Номинал: 1000 рублей. - Старт приема заявок: 19 января. - Планируемая дата размещения: 22 января. - Дата погашения: 22 января 2031 года. - Купоны: - 1-24 купон — 20% годовых. - 25-36 купон — 18% годовых. - 37-48 купон — 16% годовых. - 49-60 купон — 15% годовых. - Доходность к погашению: 20,5%. - Периодичность выплат: ежемесячные. - Амортизация: - В даты выплаты 24, 36, 48 купонов — 20% от номинала. - В дату выплаты 60 купона — 40% от номинала. - Оферта: нет. - Для квалифицированных инвесторов: нет. Финансовые показатели компании: - 56 автозаправочных комплексов (АЗК) в Москве и Московской области, включая электрозаправки. - 41 бензовоз. - Нефтебаза на 20 тысяч тонн. - Завод по производству незамерзающей жидкости. - 10 электрозаправочных станций. - 4 ресторана и фабрика-кухня. - Ежегодный объем реализации нефтепродуктов свыше 500 тысяч тонн. - 1433 сотрудника (на 2024 год). - Выручка в первом полугодии 2025 года по МСФО составила 107,1 млрд рублей (+30% год к году). - Валовая прибыль — 10,6 млрд рублей (+53,6% год к году). - Чистая прибыль в первом полугодии 2025 года — 3,23 млрд рублей (+45% год к году). - Чистый долг на 30 июня 2025 года составил 61,1 млрд рублей, по итогам 2024 года — 48,6 млрд рублей. - EBITDA в первом полугодии 2025 года — 12,3 млрд рублей (+90% год к году). - Капитальные затраты — 8,36 млрд рублей (+55% год к году). - Чистый долг/EBITDA на 31 декабря 2024 года составлял 2,9х. Анализ: "Евротранс" занимает второе место по объему продаж среди независимых операторов АЗС в Москве и Московской области. Отчетность за первое полугодие 2025 года оказалась лучше ожиданий: выручка и чистая прибыль выросли, но капитальные затраты и чистый долг увеличились сильнее. Показатель чистого долга/EBITDA приближается к высокому уровню. В 2024 году компания запустила 2 новые АЗС и строит еще 4. 45 комплексов уже оснащены быстрой электрозарядной инфраструктурой. 15 января "Евротранс" представил предварительные результаты за 2025 год: выручка превысила 250 млрд рублей, EBITDA — 24 млрд рублей. Компания провела IPO в 2023 году, привлекая 13,5 млрд рублей. С момента начала торгов акции упали на 43%. Дивиденды выплачиваются активно: 4 раза в прошлом году на сумму 31,85 рублей на акцию. В январе 2026 года уже была дивидендная отсечка (9,17 рублей на акцию). В обращении находятся 7 выпусков биржевых облигаций компании на 20,6 млрд рублей. Новый 9-й выпуск идет на погашение 2-го выпуска объемом 3 млрд рублей. В прошлый раз компания собирала заявки на размещение 8-го выпуска в течение 3,5 месяцев. Вывод: Купон-лесенка и большой срок погашения нового выпуска могут вызвать сомнения. Долг и капитальные затраты растут, а свободный денежный поток остается отрицательным. Из плюсов можно отметить отсутствие оферты. Аналогичный по сроку выпуск 8-й сейчас торгуется с доходностью 24,6%, а новый 9-й предлагает доходность к погашению 20,5%. У меня есть второй выпуск "Евротранса" (с погашением 24 января 2026 года), и я пока не планирую покупать облигации компании. На размещении это точно не имеет смысла. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции с умом

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)