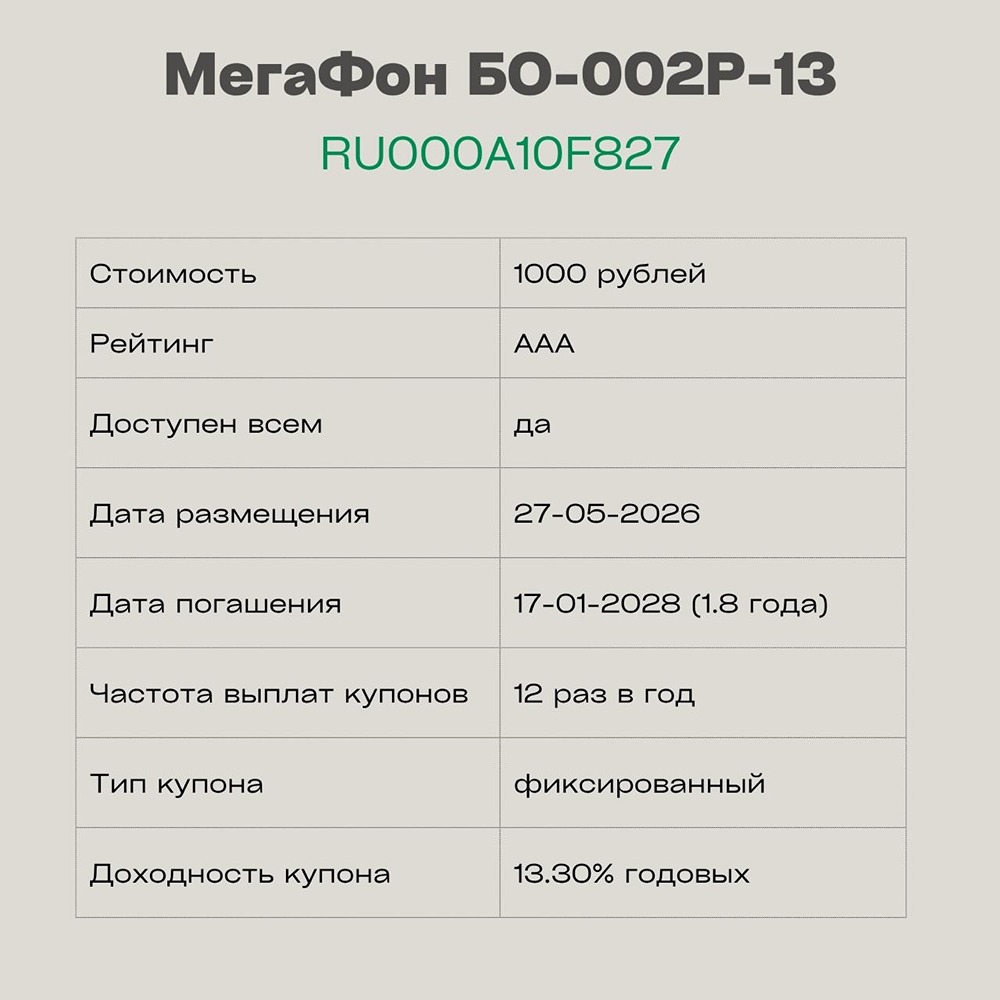

Сбер выпустил уникальную структурную облигацию на кредитный риск Полюса

Структурная облигация на кредитный риск Облигационного понедельника сегодня не будет, так как эмитенты ушли на каникулы и первичных размещений просто нет. Но когда я их проверяла, я обратила внимание на размещение в Сбере структурной облигации на кредитный риск Полюса. Раньше мне таких структурок у нас не попадалось, и стало интересно, что это за зверь. Поэтому давайте разбираться. Основные условия облигации: • Эмитент: АО «Сбербанк КИБ» • ISIN RU000A10CCZ7 • Контрольное лицо: ПАО «Полюс» • Базовый актив: обязательства и кредитное качество ПАО «Полюс», предполагающие, что в течение срока обращения облигации с Полюсом не случится кредитное событие • Кредитные события: проверяются Расчётным агентом и/или Определяющим комитетом по перечню ниже • Срок обращения: до 24.02.2033 года (с возможностью досрочного погашения в 2032 году) • Номинал: 1000 руб. • Цена размещения: 457,5 руб. (45,75% от номинала) • Потенциальный доход: 542,5 руб. (то есть 54,25% от номинала) • Выплата: только в конце срока, при условии, что кредитное событие не произошло • Только для квалифицированных инвесторов: да • Защита капитала: нет Эта облигация — кредитно-линкованный долговой инструмент (Credit-Linked Note). Это не обычная облигация и даже не классический структурированный продукт типа «облигация + опцион». Это — облигация, доход по которой зависит исключительно от кредитного качества третьей компании — в данном случае Полюса. То есть с помощью этой облигации по сути вы заключаете пари, что в течение срока жизни облигации с Полюсом не случится кредитное событие, и делаете ставку в размере 457,5 рублей. Если вы правы, то казино Сбер выплачивает вам 542,5 рублей в конце срока размещения. Если нет — то казино Сбер забирает вашу ставку в размере 457,5 рублей частично или полностью. В отличие от дефолтных кредитных свопов (CDS), где инвестор платит премию лицу, которое выпускает своп, в обмен на то, что в случае дефолта это лицо покроет потери инвестора (то есть по сути страховка), здесь своего рода «страховка наоборот». Как бы за счет вас Сбер страхует кредитный риск Полюса, причем премию он вам выплатит за это только в конце. «Страховая премия», которую вы можете заработать в эквиваленте сложных процентов, около 13,1%, потери на вложенный капитал в случае реализации риска — до 100% от вложений (выплата определяется через аукцион или расчетным агентом). Огонь схема, правда?) Самое интересное, как всегда, это описание того, что считается кредитным событием. Согласно документации, к ним относятся: • Банкротство «Полюса» • Неплатеж по обязательствам на сумму ≥1 млн $ • Реструктуризация долга • Требование досрочного погашения • Отказ от исполнения обязательств • Государственное вмешательство, ухудшающее условия • А также формальные уведомления от Расчётного агента о риске наступления таких событий Если происходит любое из этих событий по Полюсу, инвестор не получает номинал. Вместо этого ему выплатят остаточную стоимость, определяемую по итогам аукциона или по оценке Расчётного агента. Она может быть значительно ниже суммы вложений, а в худшем случае — близка к нулю. Причем если внимательно смотреть на предполагаемые кредитные события, то требование досрочного исполнения обязательств компания может легко получить и без ухудшения кредитного качества, например, на крупной сделке по продаже своих активов, а под уведомление Расчетного агента, что он видит риск наступления кредитных событий, можно подтянуть и вовсе всё, что угодно. Плюс держим в уме, что за этот срок законодательство может легко измениться, и даже те кредитные события, которые сейчас кажутся маловероятными, могут наступить чисто из-за изменения регулирования. Кроме того, у этой бумаги классические риски расчетного агента, который непонятно по каким процедурам будет принимать многие решения по этой бумаге, риск ликвидности и того, что на вторичном рынке вы это не продадите, и риск самого эмитента. Поэтому инструмент вышел максимально странным, на мой взгляд, и однозначно пополняет копилку примеров того, что от большинства структурных облигаций на нашем рынке надо держаться подальше. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ