![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

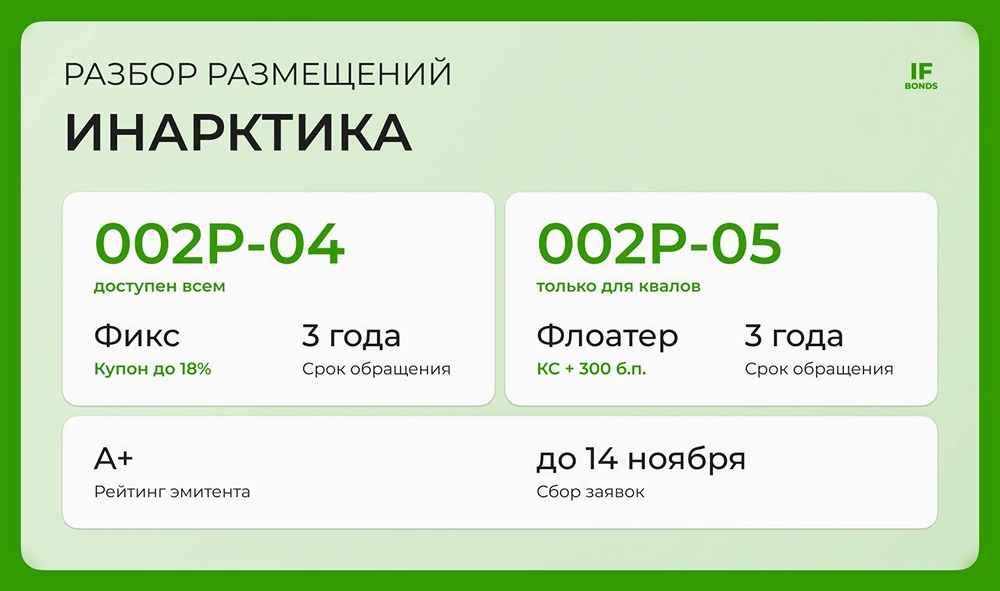

Какие облигации Инарктики интереснее: фиксированные или флоатеры?

Инарктика вновь на рынке с двумя выпусками облигаций С конца марта компания не радовала инвесторов новыми бондами. Но теперь она решила наверстать упущенное, предложив на выбор фиксированный купон для всех и флоатер для квалифицированных инвесторов. Давайте разберёмся, какой из этих вариантов интереснее. Общие черты двух выпусков: - Срок: 3 года. - Ежемесячные выплаты. - Без оферты и амортизации. - Общий объём: до 3 млрд рублей. - Номинал: 1000 рублей. - Рейтинг: A+ (АКРА) / A+.ru (НКР, прогноз «позитивный»). - Сбор заявок: до 14 ноября, размещение: 19 ноября. Различия: - Инаркт-002Р-04 (фикс): купон до 18% годовых (доходность к погашению до 19,5%). Доступен всем инвесторам. - Инаркт-002Р-05 (флоатер): КС + 300 б. п., ежемесячные выплаты. Купить могут только квалифицированные инвесторы. Что мы знаем об эмитенте? Инарктика — крупнейший производитель лосося и форели в России с долей рынка около 20%. Компания полностью контролирует весь цикл производства: от выращивания мальков до поставок рыбы в торговые сети. Основные активы расположены в Баренцевом море и Карелии, где компания имеет более 30 участков для выращивания. В последние годы Инарктика активно развивает вертикальную интеграцию. Она построила несколько собственных мальковых заводов и планирует запустить кормовой завод в 2026 году, что позволит полностью отказаться от импортных кормов. Как обстоят дела с финансами? Посмотрим на отчёт МСФО за первую половину 2025 года. Операционный год оказался непростым: - Выручка снизилась почти на 45% до 10 млрд рублей. - EBITDA упала до 2,5 млрд рублей (-67%). - Чистый убыток составил 7,5 млрд рублей против 1,4 млрд рублей годом ранее. Основные причины — последствия прошлогодней гибели части рыбы и рост процентных расходов. Тем не менее, долговая нагрузка остаётся умеренной: чистый долг составляет 13,9 млрд рублей, показатель Net Debt/EBITDA — 1,8x, на счетах более 6 млрд рублей кэша. Баланс компании устойчив, инвестиционная программа продолжается. Рейтинговые агентства дают позитивный прогноз: НКР в июле повысило рейтинг до A+.ru с прогнозом «позитивный», отметив низкую долговую нагрузку, высокий запас ликвидности и сильные рыночные позиции. АКРА подтверждает уровень A+(RU) с прогнозом «стабильный». Агентство подчёркивает сильную вертикальную интеграцию компании и высокую рентабельность при среднем денежном потоке. Итог: Инарктика — надёжный эмитент с рейтингом A+, работающий в прибыльной нише. Результаты первого полугодия просели, но долговая позиция остаётся крепкой, а бизнес восстанавливается по мере выхода нового поколения рыбы. Фикс с купоном под 18% выглядит привлекательно. Предыдущий фикс компании, размещённый в прошлом году, торгуется с доходностью к погашению 17,8%. Если купон нового выпуска не снизят ниже 17%, можно ожидать неплохой апсайд. Спред по флоатеру также выглядит заманчиво, но доступен только квалифицированным инвесторам. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)