![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Анализ котировок акций Роснефть: дорогие ли сейчас акции или нет

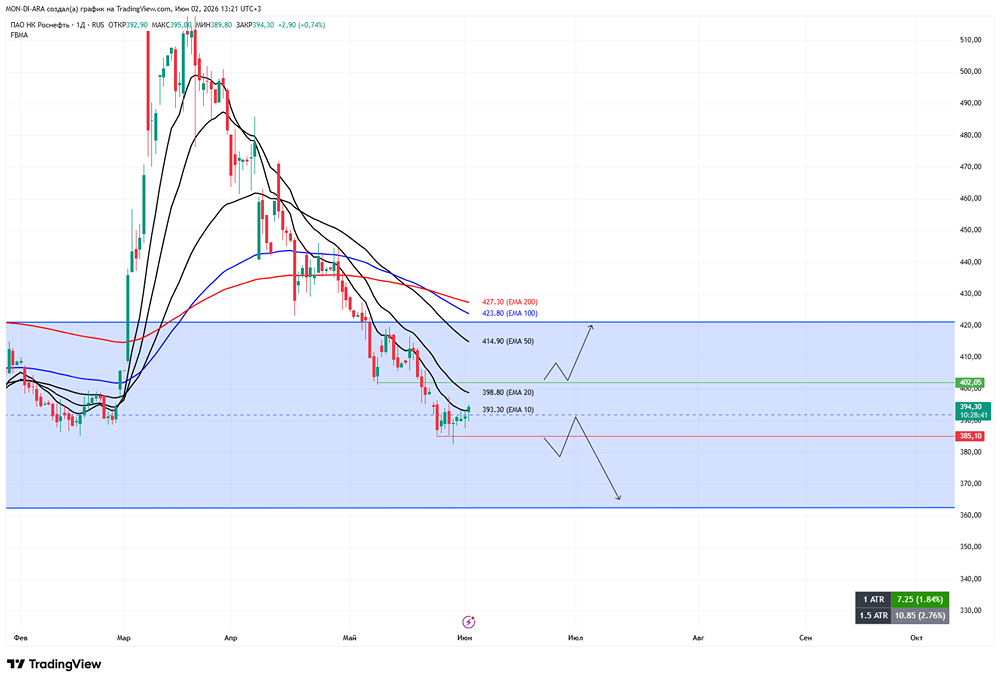

Нефть растёт, а прибыль падает ▫️ Капитализация: 417,8 млрд ₽ / 394,2 ₽ за акцию ▫️ Выручка TTM: 798,5 млрд ▫️ EBITDA TTM: 230,3 млрд ▫️ Прибыль TTM: 23,8 млрд ▫️ P/E TTM: 15,7 ▫️ fwd P/E 2026: 4,5 ▫️ P/B: 0,5 ▫️ fwd дивиденд 2026: 11% Отчеты Роснефти остаются малосодержательными, но выводы по ним делать можно. Очевидно, что рост цен на нефть в марте не особо отразился на результатах 1 кв. 2026: [▫️](https://mondiara.com/) выручка упала на 11% г/г [▫️](https://mondiara.com/) прибыль упала на 32% г/г [▫️](https://mondiara.com/) добыча ЖУВ выросла на 3% г/г Компания отмечает, что прибыль включает неденежные факторы (в т. ч. курсовые разницы), так что скорректированный показатель может быть меньше. Однако во 2 кв. 2026 результаты уже должны быть лучше, там в полной мере будет отражен эффект роста цен на нефть. Вполне возможно, что прибыль будет около 300 млрд р. (без учета разовых факторов). Добыча подросла, что уже неплохо. В целом, сбыт стабилен, даже несмотря на удары по инфраструктуре. Хотя объём переработки нефти снизился на 3% г/г. Чистый долг резко вырос до 3915 млрд рублей при ND/EBITDA = 1,7. Самое интересное, что долг вырос в рублях, несмотря на укрепление рубля и переоценку валютных обязательств. В целом, это вполне ожидаемо, учитывая соблюдение див. политики и растущий CAPEX. Роснефть соблюдает див. политику и платит стабильные 50% прибыли МСФО, но за 2025-й год выплатят всего 13,83 р. (3,5% к текущей цене). Очень мало на фоне других компаний. В целом, прогноз по прибыли на 2026-й год, который давал в предыдущем обзоре, [можно](https://t.me/taurenin/3739) немного повысить, учитывая то, что цены на нефть высокими до конца года практически гарантированно. Восстановление резервов займет месяцы, поэтому около 915 млрд р. за весь 2026-й год заработать компания вполне может. С учетом собственных акций, бумаги Роснефти торгуются с fwd P/E около 4,1. Теоретически, ослабление рубля еще может положительно отразиться на результатах, но это уже перспектива 2 п. 2026. Выводы Дисконты на российскую нефть остаются минимальными, ситуация на Ближнем Востоке положительно сказывается на деятельности компании. По прогнозным мультипликаторам компания не выглядит дешево, но если не учитывать потенциал ослабления рубля на десятки %. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)