![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Анализ акций Хэдхантер: что поддерживает постоянный рост котировок на бирже

«Хэдхантер» рекордно быстро закрыл дивгэп за 8 дней и представил отчет за 1 кв. Многих это воодушевило Но давайте разбираться, что такого показала компания? Выручка группы составила снизилась на -1,5% г/г до 9,49 млрд руб. Главный источник давления — это МСБ: выручка сегмента малых и средних клиентов упала на 14,1% г/г, а число платящих клиентов там сократилось на 16,2%. Крупные клиенты, напротив, держатся лучше, и их выручка выросла на 9,0% г/г за счет роста ARPC на 9,4%. Ситуация логична, ведь как всегда при кризисе в экономике малый бизнес чувствует себя хуже. Выручка по текущим ожиданиям менеджмента по итогам года, вероятно, вырастет лишь на 8% — нижняя граница таргета. Если смотреть выручку отдельно по продуктам, то пакетные подписки просели на 12,7% г/г, доступ к базе соискателей — на 24,1% г/г, а вот классические объявления о вакансиях выросли на 6,6%. Компании стараются жить по потребностям и брать услуги под текущие нужды, чтобы экономить бюджеты. Для HH это менее выгодно, так как выручку становится труднее предсказать. Скорректированная EBITDA снизилась на 7,2% г/г до 4,58 млрд руб., а рентабельность опустилась до 48,2% с 51,2% годом ранее. Сдержать более сильную просадку помогло улучшение операционной эффективности бизнеса и экономия (маркетинговые расходы сократились на 15,5% г/г). Но важно давление на маржу шло не только от слабой динамики выручки, но и от роста доли HR Tech, который пока остается заметно менее маржинальным, чем классический бизнес (в перспективе это изменится). Выручка HR Tech сегмента выросла на 32,1% г/г до 0,7 млрд руб., а EBITDA-маржа улучшилась до -7,6% против -18,6% год назад. Менеджмент на пресс-конференции говорил, что HR Tech может выйти примерно в положительную EBITDA по итогам 2026 года. Это сильный долгосрочный сигнал. Операционный денежный поток снизился существенно с 6,25 до 4 млрд рублей. Одновременно инвестиционные расходы резко выросли. На основные средства ушло 0,6 млрд руб. (купили новый офис). CAPEX в 2026 году временно поднимется до 4–4,5% выручки против исторических 1,5–2% из-за нового офиса и инвестиций в AI-инфраструктуру. В итоге FCF выглядит заметно хуже прибыли и EBITDA — и это главный негатив квартала для бумаги, которую рынок привык воспринимать как эмитента с лучшей конвертацией выручки в деньги. Главный позитивный фактор — объявление байбека до 15 млрд руб. Компания запускает программу на 12 месяцев и говорит, что делает это наряду с сохранением регулярных дивидендных выплат. Более того, акции, выкупленные с рынка, могут быть погашены, что позволит увеличить дивиденд на акцию и не снизить дивидендную доходность при снижении основных денежных потоков. Но на полную сумму байбека рассчитывать не стоит. Во-первых, FCF будет меньше прошлого года, во-вторых, у компании в этом году повышенный CAPEX, в-третьих, вспоминаем про возможную расконвертацию расписок осенью и необходимость выплатить по ним пропущенные дивиденды. Поэтому в итоге я жду байбек около 10 млрд руб., покупки, думаю, будут происходить по цене за акцию ниже 2900 руб. Отчет у HH слабоват, но не критично. Операционно компания все еще очень качественная. Крупные клиенты держатся, HR Tech растет, маржа остается высокой даже на плохом рынке. Байбек поддержит котировки. И в случае разворота рынка труда во втором полугодии мы в 2027 году сможем увидеть темпы роста выручки более 30%. А при восстановлении рентабельности, соответственно, высокие дивиденды. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

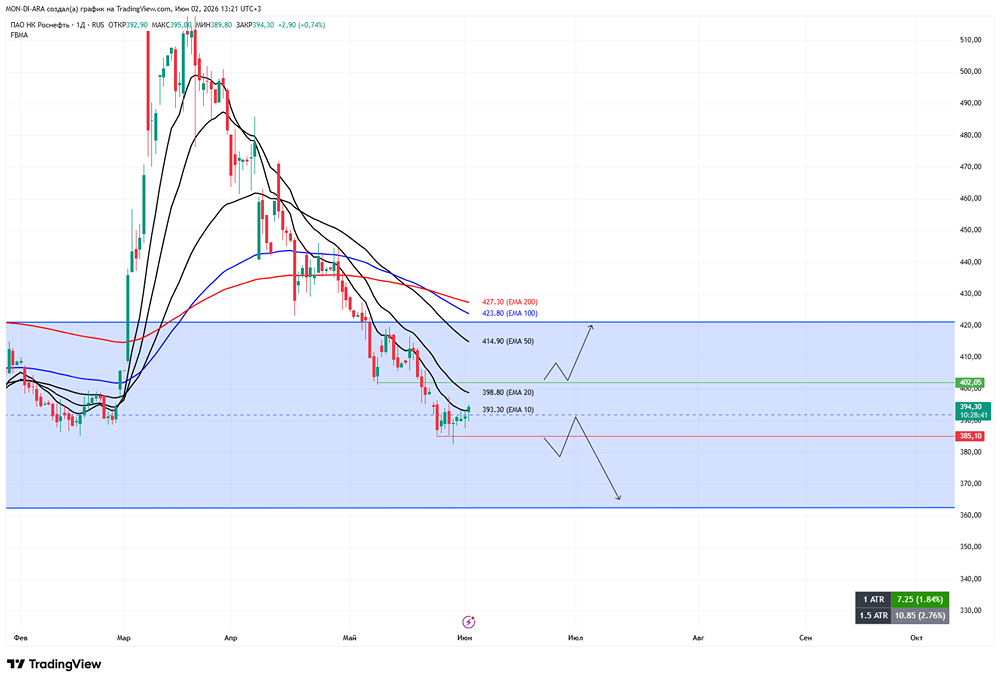

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

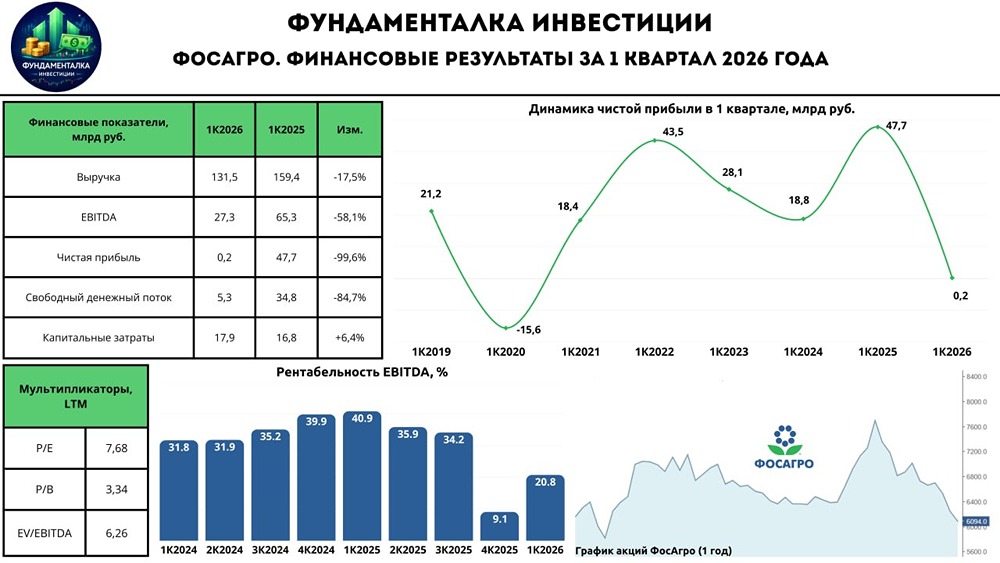

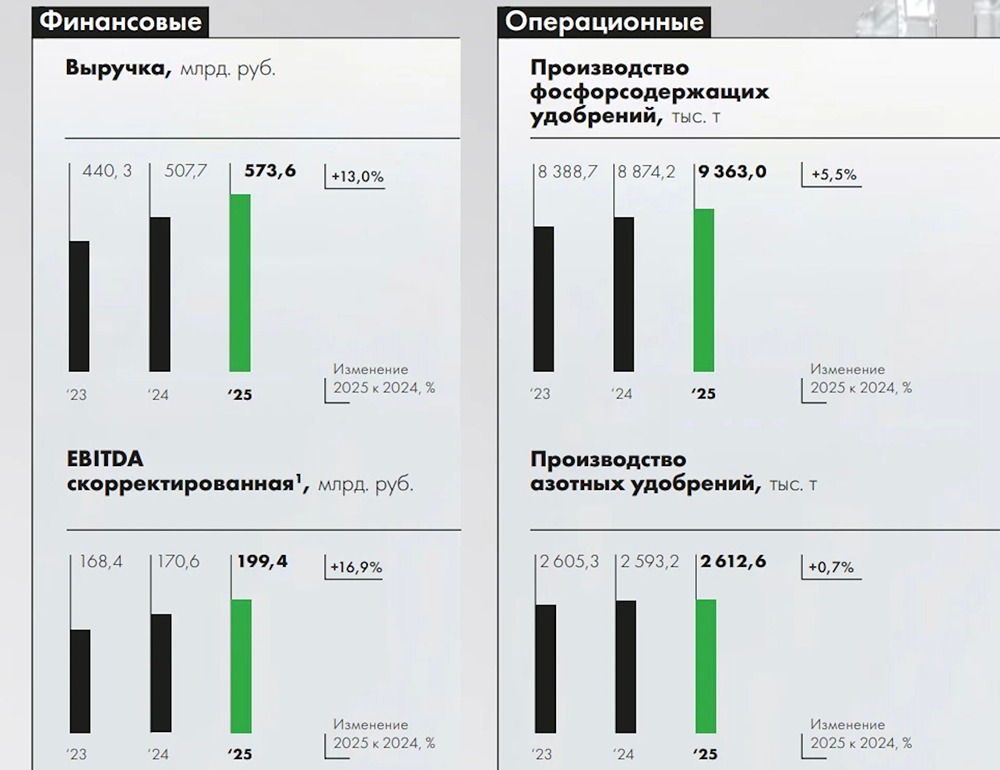

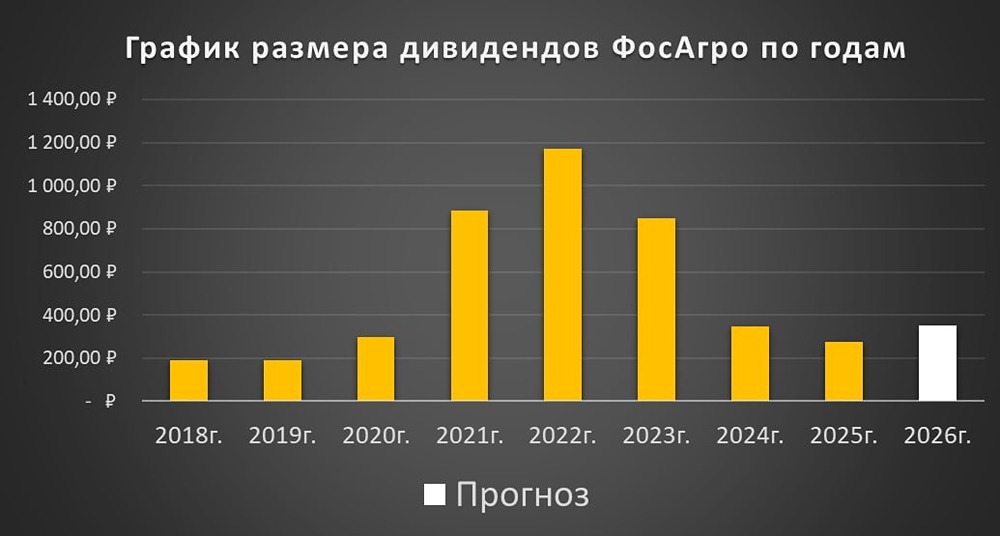

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)