![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Анализ акций Роснефть: есть ли фундаментальные поводы для оптимизма

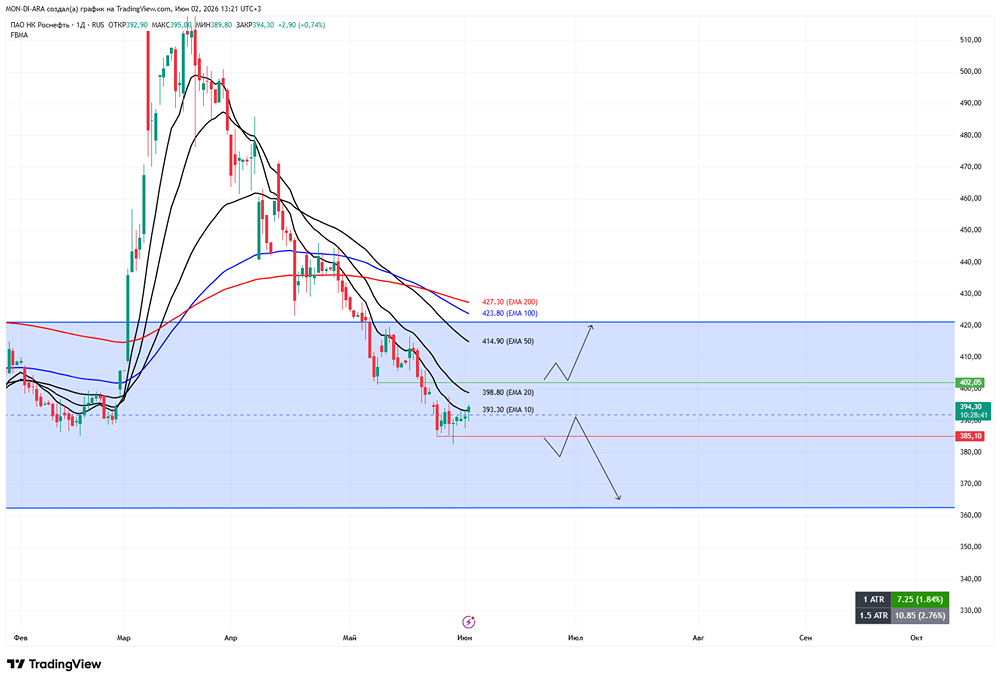

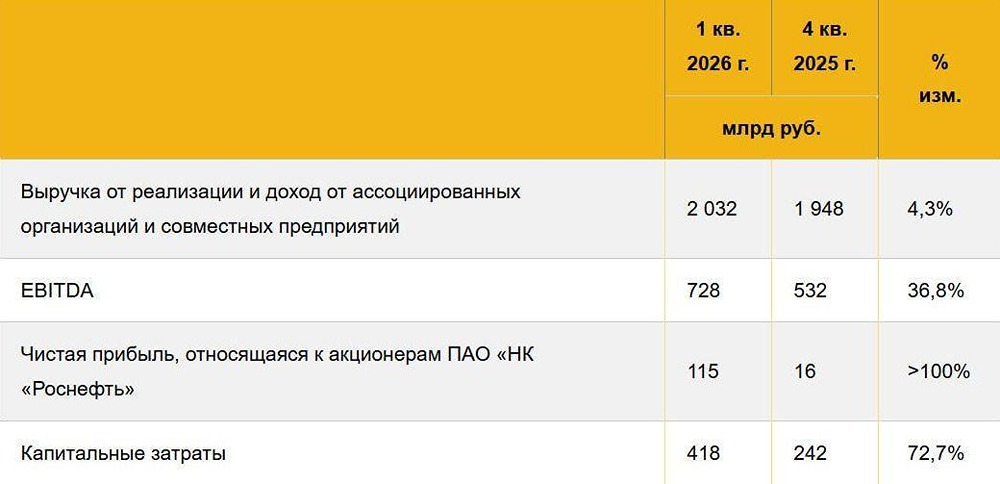

Прибыль выросла, но к качеству роста есть вопросы Ключевые цифры: ▫️ Выручка: 2,03 трлн ₽ (+4,3% кв/кв) ▫️ EBITDA: 728 млрд ₽ ▫️ Маржа EBITDA: 36% ▫️ Чистая прибыль: 115 млрд ₽ ▫️ CAPEX: 418 млрд ₽ ▫️ Чистый долг / EBITDA: 1,7x На первый взгляд, отчёт у Роснефти выглядит заметно лучше предыдущего квартала. Выручка подросла, EBITDA восстановилась, маржа укрепилась, а чистая прибыль вернулась к более привычному масштабу. Разбираемся Главное, что стоит зафиксировать: операционно квартал действительно вышел неплохим. Рост выручки компания связывает с повышением рублёвых цен на Urals. Плюс сработал контроль расходов, поэтому EBITDA выросла до 728 млрд ₽, а маржа поднялась до 36%. Для Роснефти это крепкий показатель эффективности. Но к чистой прибыли нужно присмотреться внимательнее Сама компания указывает, что рост прибыли связан не только с EBITDA, но и с неденежными и разовыми факторами, включая курсовые разницы. То есть 115 млрд ₽ выглядят лучше, чем прошлый квартал, но операционный результат здесь скромнее. Ещё один важный момент – инвестиции. Капзатраты составили 418 млрд ₽: Роснефть ускоряет инвестпрограмму в разведке и добыче. Для долгосрочного развития это логично, но для дивидендов высокий CAPEX – не лучший фон. Чем больше денег уходит в инвестпроекты, тем сильнее давление на свободный денежный поток, из которого платятся дивиденды. Плюсы истории: [➕](https://mondiara.com/) EBITDA заметно восстановилась [➕](https://mondiara.com/) маржа выглядит крепко [➕](https://mondiara.com/) долговая нагрузка остаётся комфортной [➕](https://mondiara.com/) операционный результат лучше, чем в прошлом квартале Риски: [➖](https://mondiara.com/) чистая прибыль частично поддержана разовыми факторами [➖](https://mondiara.com/) высокий CAPEX может ограничивать дивидендный потенциал [➖](https://mondiara.com/) нефтяной сектор всё ещё зависит от Urals, рубля, налогов и внешних ограничений На мой взгляд, отчёт Роснефти получился крепким, но поводов для резкого оптимизма тут мало. Операционно компания выглядит стабильно, долг не пугает, маржа в порядке. Но инвестору важно не переоценивать чистую прибыль: часть роста пришла из факторов, которые не обязательно повторятся в следующих кварталах. Для рынка главный вопрос остаётся прежним: сколько из этого результата в итоге дойдёт до свободного денежного потока и дивидендов. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)