![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Анализ цены акций Банка Санкт-Петербург: есть ли потенциал роста с текущих уровней

В банковском секторе продолжается тренд на разжатие процентной маржи. Ключевая ставка снижается, и на этом фоне растет спред между доходностью кредитов и стоимостью фондирования. Проще говоря, депозиты дешевеют быстрее. Банк Санкт-Петербург — исключение из правила. Его чистая процентная маржа, наоборот, сжимается. Обладание дешевыми пассивами (средняя стоимость 11%) при смене цикла ДКП обернулось из плюса в минус: теперь они дешевеют медленнее кредитов. Как результат, чистый процентный доход в 1 квартале снизился на 10,9% г/г. В совокупности со слабой динамикой комиссионных статей (+1,2% г/г) и падения непрогнозируемой торговой прибыли с 2,3 до 0,9 млрд рублей, общий операционный доход сократился на 10,9% г/г. Чистая прибыль упала еще сильнее: на 29,7% г/г. На первый взгляд, всё печально. Но держим в уме, что падение идет с высокой базы начала прошлого года, когда маржа и результаты банка были на максимумах. Дальше я бы хотел отметить два момента: один позитивный, другой — не очень. Начнем с плохого. Операционные расходы растут угрожающими темпами: +21,8% г/г, что и приводит к более глубокому падению прибыли по сравнению с операционным доходом. Из хорошего — кредитные портфели практически перестали расти (+1,6% г/г). Почему это позитив? [Как я говорил в прошлый раз](https://t.me/investokrat/2945), агрессивный рост кредитного портфеля вынудил БСПБ создавать очень много резервов: а именно, 17,3 млрд руб. за 25 год. Таких цифр не было даже в кризисный 2022 год (7,6 млрд). В 1 квартале это закончилось, резервы вышли на умеренный уровень в 1 млрд, а стоимость риска снизилась с 2% до 0,4%. Но будет ли так весь 26 год? На этот счет есть сомнения. Прогноз менеджмента на 26 год достаточно противоречивый: [▫️](https://mondiara.com/) Рост кредитного портфеля на 10-12% г/г [▫️](https://mondiara.com/) Стоимость риска 1,5% [▫️](https://mondiara.com/) Отношение расходов к доходам (CIR) 35-37% [▫️](https://mondiara.com/) Чистая прибыль 35+ млрд руб. Всё намекает на менее прибыльные 2-4 кварталы по сравнению с 1. Кредитный портфель должен возобновить рост, а вместе с ним подтянутся резервы и операционные расходы. Еще раз напомню, что в 1 квартале CIR составил 30,8%, что уже вызвало падение рентабельности. А в планах стоит еще больший рост расходов! Оценивается БСПБ недорого: 4,1 прогнозных прибыли и 0,6 капитала. Но причина дешевизны понятна, даже гадать не надо. С текущими вводными апсайда в БСПБ я не вижу. Пока другие банки наращивают прибыль, БСПБ ее теряет. Присмотреться к акциям можно будет при смене цикла ДКП или совсем уж аномальной дешевизне. Но достигнуть ее будет тяжело, так как котировки. поддерживаются байбэком. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

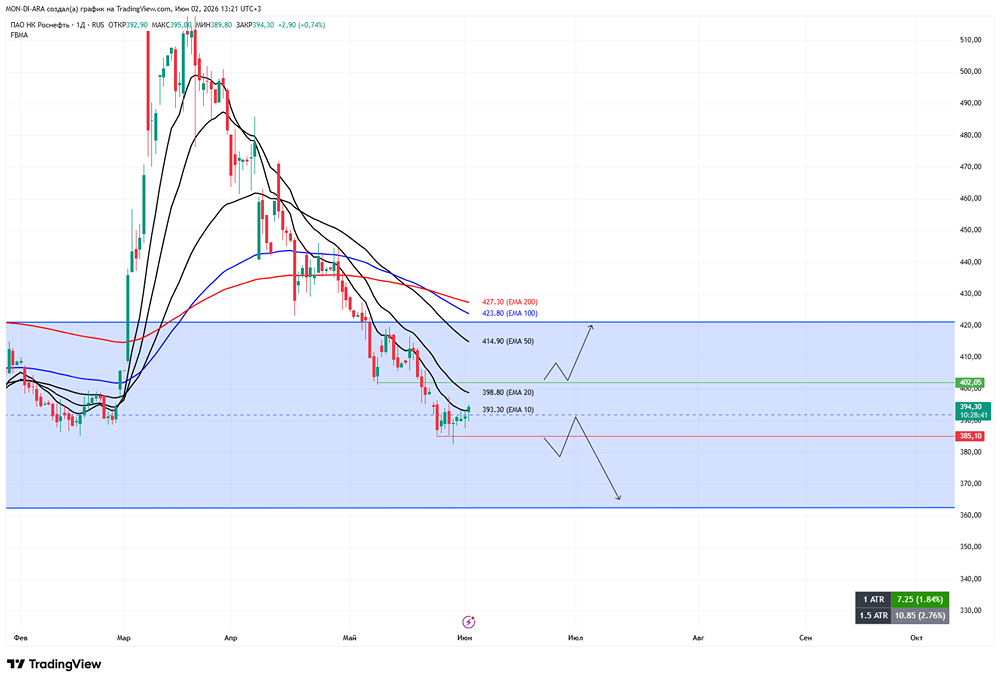

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

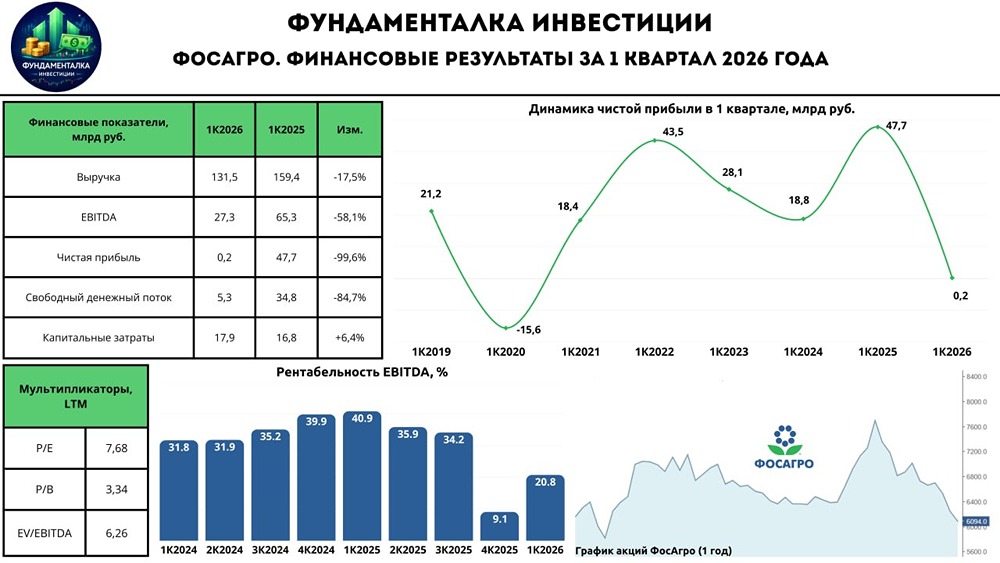

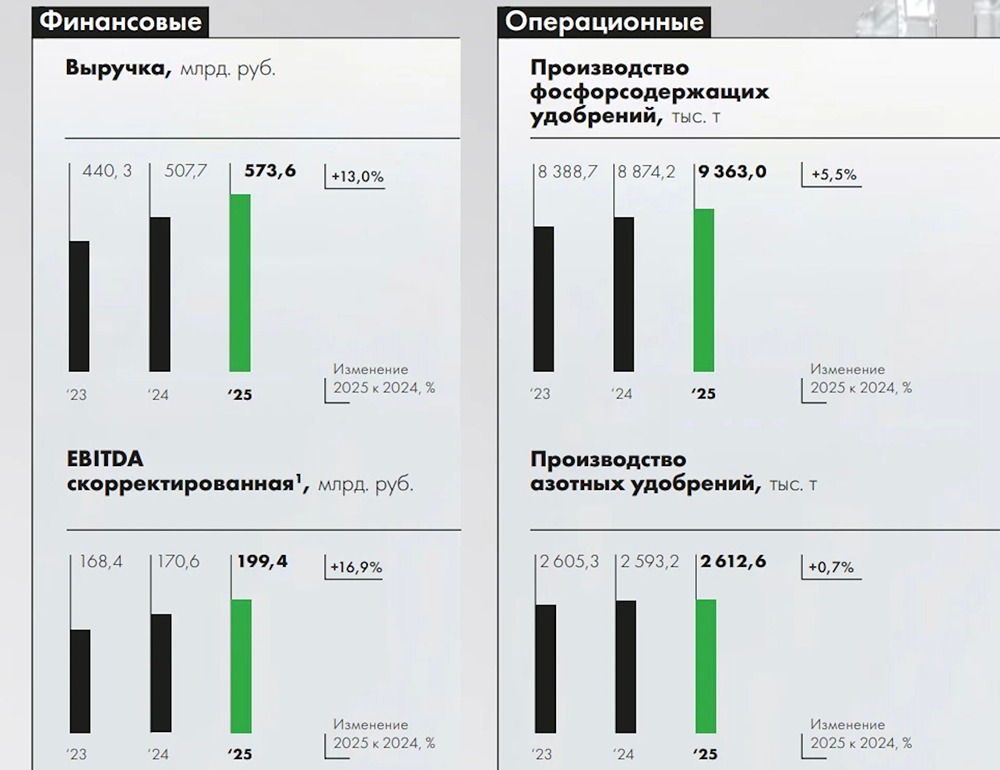

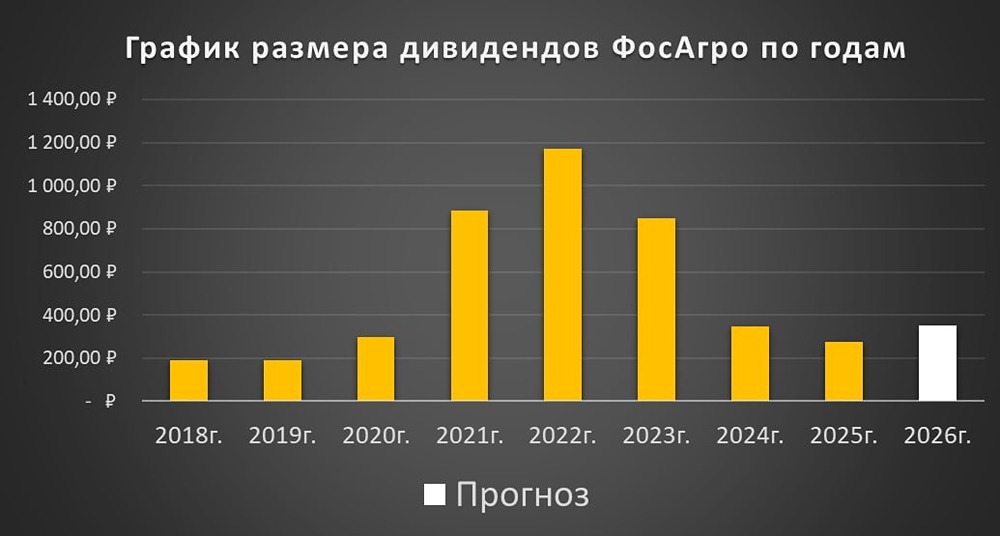

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)