![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Анализ цены акций Роснефть: какой долгосрочный таргет по акциям и что сейчас делать с бумагами

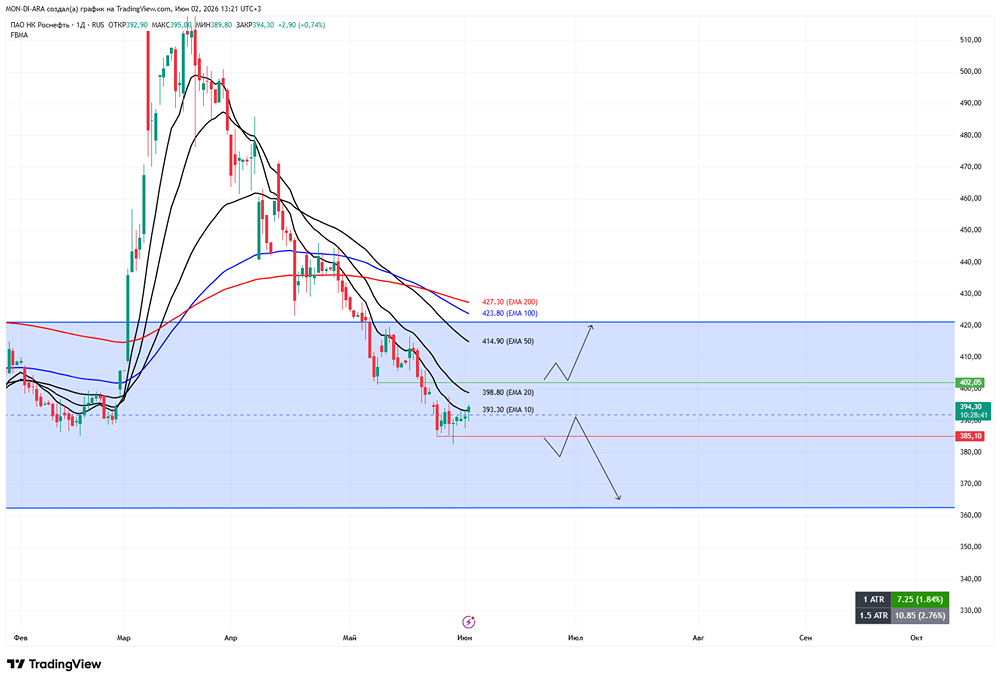

Роснефть отчиталась за 1 квартал 2026 года: прибыль восстановилась, но риски никуда не делись Отчета Роснефти за 1 квартал 2026 года. После сложного 2025 года Роснефть показала заметное улучшение финансовых результатов. Однако важно понимать, что часть роста обеспечена внешней конъюнктурой и разовыми факторами, а фундаментальные риски для отрасли сохраняются. Что в отчете: [▫️](https://mondiara.com/) Выручка — 2 032 млрд руб. (+4,3% кв/кв) [▫️](https://mondiara.com/) EBITDA — 728 млрд руб. (+36,8% кв/кв) [▫️](https://mondiara.com/) Чистая прибыль — 115 млрд руб. (против 16 млрд руб. кварталом ранее) [▫️](https://mondiara.com/) Рентабельность по EBITDA — 36% [▫️](https://mondiara.com/) Капитальные затраты — 418 млрд руб. (+72,7% кв/кв) [▫️](https://mondiara.com/) ND/EBITDA — 1,7х После слабого четвертого квартала результаты выглядят значительно лучше. Рост рублевых цен на нефть Urals, сезонное восстановление переработки и контроль расходов позволили компании увеличить EBITDA сразу на 37%. Чистая прибыль выросла еще сильнее, однако сама Роснефть отмечает влияние курсовых разниц и других неденежных факторов, поэтому воспринимать такой скачок как устойчивый тренд я бы не стала. С операционной точки зрения картина выглядит достаточно уверенно. Совокупная добыча углеводородов выросла на 0,9% кв/кв до 63,1 млн т н.э. Газовый сегмент продолжает показывать опережающую динамику: добыча газа увеличилась на 4,3% кв/кв до 21,8 млрд кубометров благодаря развитию шельфовых проектов. Добыча жидких углеводородов осталась практически стабильной и составила 45,2 млн тонн, несмотря на неблагоприятные погодные условия в Сибири. Позитивно выглядит и восстановление переработки. После ремонтов на ряде НПЗ объем переработки вырос на 5,2% кв/кв до 18,9 млн тонн. Глубина переработки увеличилась до 76,9%, а выход светлых нефтепродуктов достиг 59,6%. Это особенно важно на фоне проблем, которые нефтяная отрасль испытывала в последние кварталы. Главный долгосрочный драйвер компании остается прежним — проект «Восток Ойл». В первом квартале продолжалось строительство нефтепровода и портовой инфраструктуры. Компания уже завершила укладку более 700 км трубопровода и готовится к технологическому запуску системы внешнего транспорта проекта в течение 2026 года. Если сроки не будут сдвинуты, именно этот проект станет главным источником роста добычи и денежных потоков Роснефти в ближайшие годы. При этом полностью игнорировать риски нельзя. Руководство отдельно говорит о перебоях в работе экспортной инфраструктуры, ограничениях на прием нефти в систему Транснефти и продолжающихся атаках на производственные объекты. Более того, компания прямо указывает на вероятность формирования резервов под обесценение части активов, что потенциально может негативно повлиять на будущие финансовые результаты. Дополнительный настораживающий момент — резкий рост капитальных затрат до 418 млрд рублей за квартал. С одной стороны, это связано с развитием ключевых добычных проектов. С другой — увеличение инвестиций будет ограничивать свободный денежный поток и потенциал роста дивидендов в ближайшей перспективе. В целом отчет выглядит сильнее ожиданий и заметно лучше результатов конца 2025 года. Операционный бизнес остается устойчивым, долговая нагрузка комфортная, а реализация «ВостокОйла» постепенно приближается к стадии запуска. Однако значительная часть улучшения квартальных результатов связана с благоприятной конъюнктурой нефтяного рынка и разовыми факторами, поэтому при оценке краткосрочных перспектив это стоит учитывать. Тем не менее с учетом текущих цен на нефть полагаю, что текущий [таргет](https://t.me/Investillion/1988) по акциям Роснефти все же стоит пересмотреть вверх на 550 рублей за акцию на горизонте года. Если высокие цены на нефть сохранятся во втором и третьем кварталах, потенциал для пересмотра оценки вверх останется. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

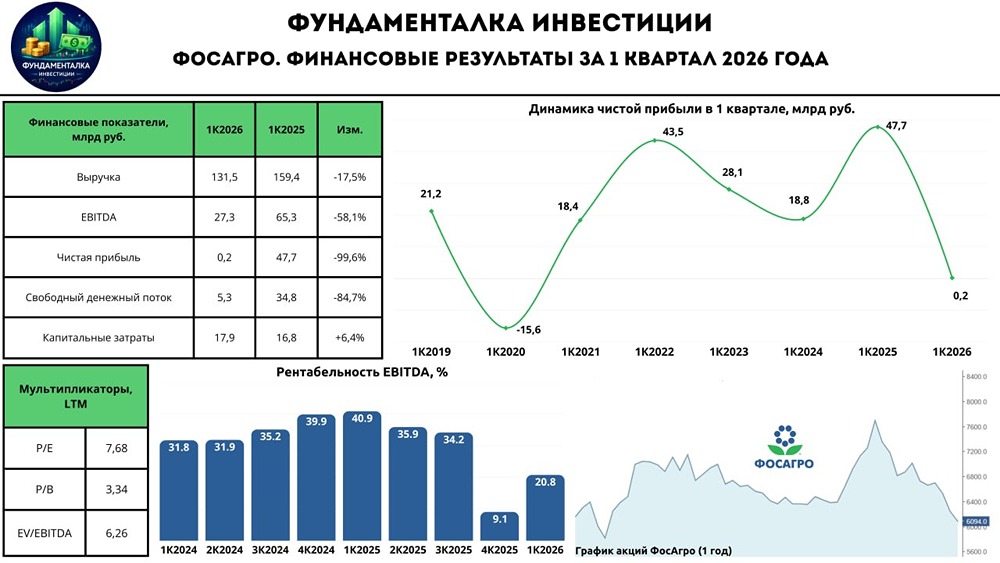

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)