![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Прогноз цены акций Астра: что вызвало такой сильный обвал котировок и есть ли шанс на восстановление

Дивидендный гэп на 2%, падение акций на 15%. Это что такое? Вчера акции Астры упали на 15%. Рынок гадает, реакция ли это на низкие дивиденды, плохой отчет или инсайды? Давайте разберемся и начнем с отчета за 1 квартал 2026 г.: Финансовые показатели: ▫️ Отгрузки: 1,86 млрд (-4% г/г) ▫️ Выручка: 2,66 млрд (-15% г/г) ▫️ EBITDA: -530 млн (+457 млн годом ранее) ▫️ Чистый убыток: -752 млн (+184 млн годом ранее) ▫️ NIC: -707 млн (+272 млн годом ранее) Результаты слабые, но ожидаемые. Нужно понимать, что Астра — очень сезонный бизнес, и основные отгрузки выпадают на 4-й квартал. Виноват ли финансовый отчет в обвале акций? Отчет вышел еще в пятницу и привел к небольшому падению акций на 1-2%, что было справедливо, но сам отчет не настолько плох, чтобы акции на нем упали на 15%. При этом отчет Астры вышел в пятницу, а огромные плиты на продажу пошли лишь во второй половине понедельника. Для примера, отчет Позитива за 1 кв. 2026 г. показал падение отгрузок на 32% г/г, рост выручки на 47% г/г и падение NIC на 12%, при этом прибыль также отрицательная (сезонный фактор). За пару дней после выхода отчета акции скорректировались на 4-5%. Проблема явно не в отчете компании. Дивидендный гэп Вчера у Астры как раз проходил дивидендный гэп, который соответствовал 1,7% падению. При этом IT никто и не оценивает по дивидендам, поэтому этот фактор сразу отпадает. За 2026 г. дивдоходность может составить 2,3% годовых. Даже прослеживается рост. Причина обвала акций 19 мая 2026 г. выходила [заурядная новость](https://www.vedomosti.ru/technology/articles/2026/05/19/1198452-it-holding-mozhet-stat) о переговорах мажоритария Астры (Дениса Фролова) и IT-холдинга T1, где стало известно, что часть акций Фролова находится в залоге у ВТБ. И именно эти акции ВТБ через свои фонды просто вывалил в стакан, не церемонясь. Обеспечить ликвидностью такой объем, конечно же, никто не смог. Объем торгов в понедельник составил 3,1 млрд при среднедневном объеме в мае 0,1-0,2 млрд рублей. Превышение в 31 раз. Большие объемы на продажу резко и без новостей начались в 17:20 и также резко закончились в 20:20. Выглядит все как быстрая продажа конкретными лицами. Может быть, есть место инсайду, и нас ждут плохие новости по компании в ближайшее время. Стали ли акции интереснее? Да. Стали. Компания в состоянии заработать 4,5-4,6 млрд NIC по итогам 2026 года, что дает оценку P/NIC = 10,9x, что уже недорого. При этом Позитив сейчас оценивается в P/NIC = 8,8x. При прочих равных, акции Позитива выглядят интереснее Астры (даже после такой коррекции), ведь Позитив тоже растерял свою цену с апреля. ИТОГИ Не очень понятно, зачем вываливают на продажу такой пакет акций сразу в рынок, ведь можно сделать все аккуратно частями или через заявки SPO, что не привело бы к такому резкому дневному обвалу акций. Ситуация в акциях Астры лишь подтвердила мои опасения того, что наш рынок — дырявая бочка, где компания может потерять 1/5 своей капитализации по прихоти какого-нибудь фонда. В любом случае, мне акции Астры не стали интереснее, я держу Позитив на мелкую долю портфеля, но лучше вообще пройти мимо отечественного IT-сектора, кроме Яндекса. Надеюсь, что в скором времени нам покажут виновных. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

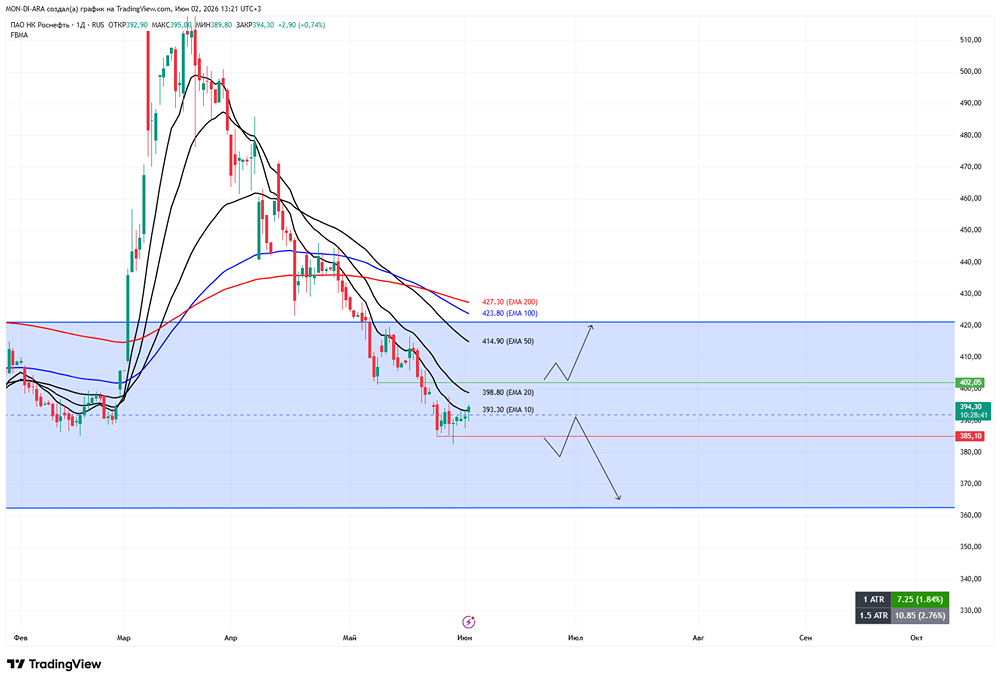

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)