![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

В чем секрет и интрига сделки ВТБ с Wildberries: всё, что нужно знать инвестору

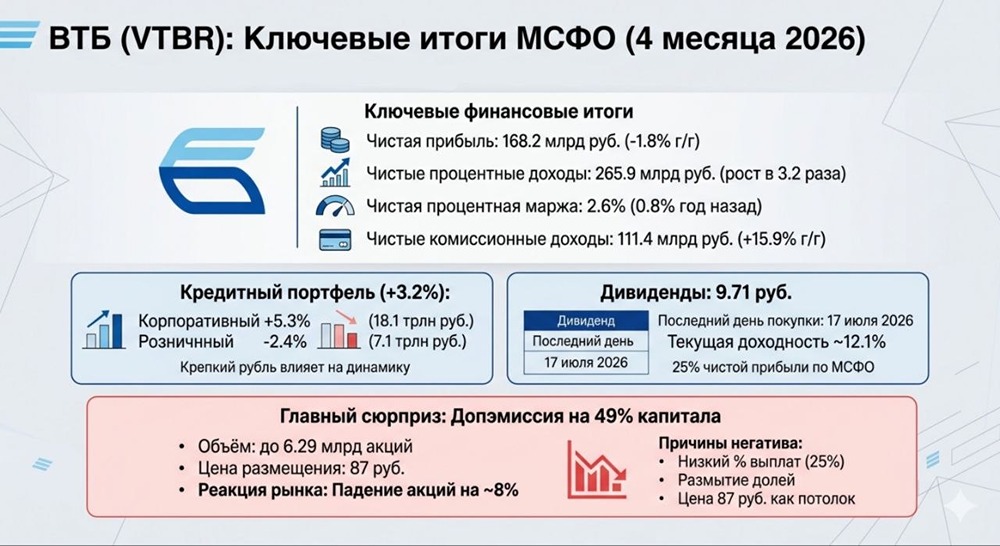

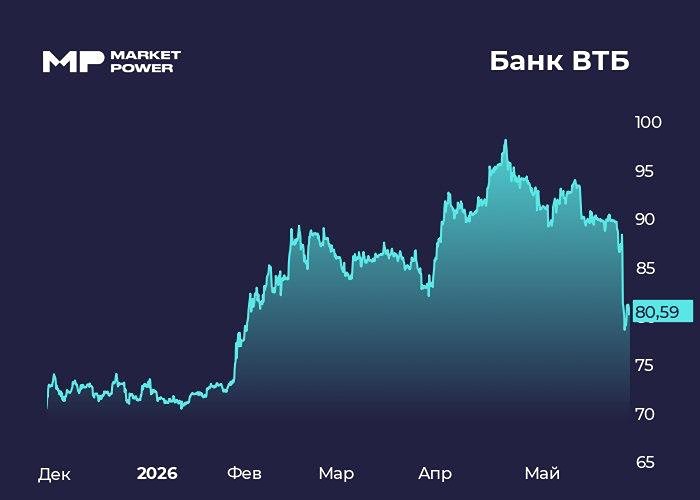

Что известно о допэмиссии и дивидендах Можно сказать, что лавры самого обсуждаемого эмитента этой недели забирает ВТБ. Банк рекомендовал 9,71 руб. на акцию или 25% от ЧП, анонсировал сделку с финтехом Wildberries и дополнительное размещение акций для ее финансирования. На этих новостях котировки снизились от хая на 7,5%, и мне кажется, что это эмоциональность рынка, нежели здравый смысл. Этот пост — не защита ВТБ, а холодная оценка ситуации. Поехали разбираться! Выплата дивиденда: рынок хотел больше Начнем с того, что выплата 25% от ЧП лично для меня — позитив. Это задел на будущее, ибо достаточность капитала должна быть комфортной. Если бы сейчас заплатили 35% и более — это все-таки могло уменьшить шансы на дальнейшие выплаты, а сейчас мы все же говорим о долгосрочном росте банка. Ну и не забываем про базельские надбавки к достаточности капитала, которые ждут весь банковский сектор в ближайшие два года. На текущий момент, если ориентир ВТБ на прибыль за 2026 год (600–650 млрд руб.) сохранится и банк далее снова заплатит 25% от ЧП — дивиденд в 2027 году может составить 11,5–12,7 руб. на акцию. При текущей цене это около 13–14% доходности, что делает акции скорее интересными. А что за допка? Здесь важная оговорка скорее в том, что рынок напугало само слово «допэмиссия». Де-факто это не попытка закрыть недостаточность капитала, а провести сделку, которая поможет банку наращивать чистую прибыль в дальнейшем. Стоит обозначить: [▫️](https://mondiara.com/) Покупают финтех WB, который, по словам банка, даст ROI от партнерства 30%+; следовательно, ROE банка вырастет (ибо текущее ROE банка ~20%). Благодаря этому таргет на 2027 г. может быть повышен, а на 2026 г. — выполнен. [▫️](https://mondiara.com/) 87 рублей: под допку уже есть институциональные инвесторы, которые готовы покупать по цене выше рынка. Вся допка пройдет по открытой подписке и будет доступна каждому. [▫️](https://mondiara.com/) Лимит допки 547 млрд, но реальный объем будет, скорее всего, меньше максимального. Зачем сделка с WB? Послушал эфир с Дмитрием Пьяновым вчера утром: [▫️](https://mondiara.com/) Кроме роста ROE за счет партнерства банк прокачает технологическую и ИИ-составляющую для оптимизации процессов и развития розничного кредитования. [▫️](https://mondiara.com/) Кроме этого ВТБ сможет получать в сотрудничестве с WB объем больших данных, чтобы анализировать поведение клиентов => лучше понимать их и лучше продавать услуги. [▫️](https://mondiara.com/) Также это открытие доступа продуктов банка на экосистемы платформ + усиление по части рекламы за счет продвижения продуктов ВТБ через платформу WB и доступ к их финтеху. [▫️](https://mondiara.com/) Суммарно получается расширение розничного бизнеса на платформу ВБ, у которого 80 млн клиентов vs 31 млн у ВТБ. (Причем у ВБ есть клиенты с малым бизнесом, который очень круто сотрудничает с банками). Отчитались также сегодня за 4 месяца [•](https://mondiara.com/) Чистая прибыль 162,8 млрд (-1,8% г/г) [•](https://mondiara.com/) Чистые процентные доходы за 4 мес. 2026 года составили 265,9 млрд рублей — рост в 3,2 раза г/г [•](https://mondiara.com/) Чистая процентная маржа уже 2,6% (было 0,8% в прошлом году) — эффект снижения ставки тут куда сильнее ощущается, и это еще не дошел эффект от последних снижений [•](https://mondiara.com/) Стоимость риска не изменилась: 0,9% + в норме достаточность капитала [•](https://mondiara.com/) Прогноз по ЧП в 600 млрд за 2026 г. не меняют, и скоро представят новую стратегию по выходу банка к триллиону прибыли на горизонте 3-х лет Итоги Я из тех немногих, кто считает, что то, что произошло с ВТБ по части новостей, не плохо, а падение котировок — скорее излишняя паника. Риторика банка скорее говорит о долгосрочной заинтересованности платить дивиденды. Как и писал в более ранних обзорах: если цена вернется к 80–82 при выплате 25% от ЧП, мне лично банк снова станет интересен для набора позиции, ибо спекулятивные объемы уходят, а дальше акции будет проще расти: главное, чтобы рынок начал оживать вместе с ним. Вчера вернул позицию в 2% от депо Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

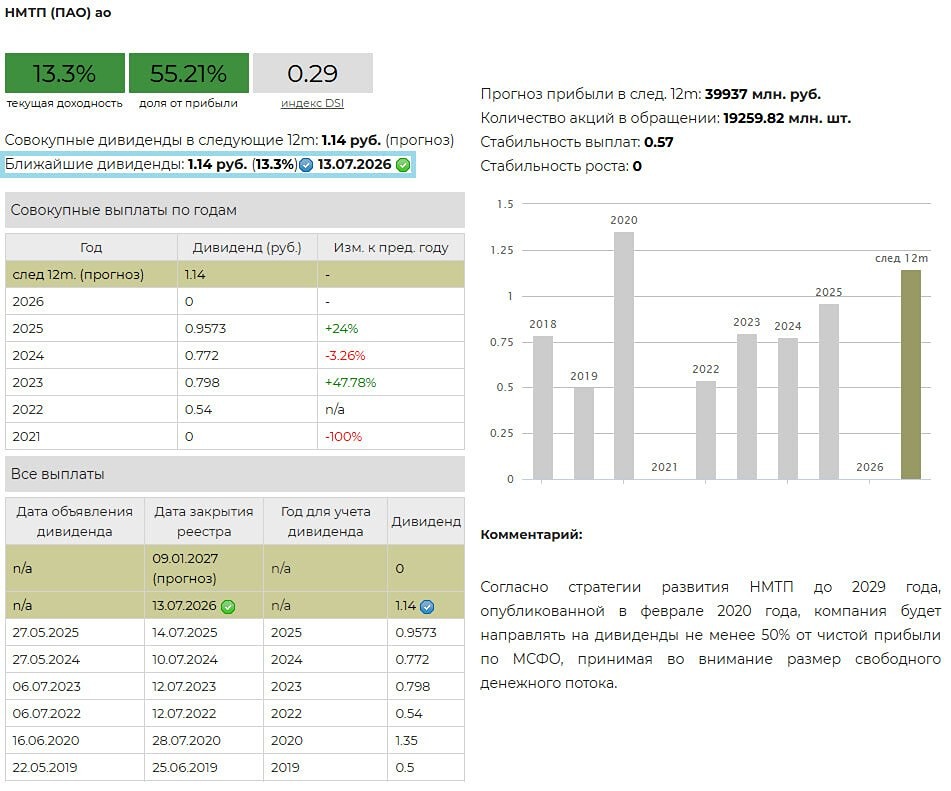

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)