![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Прогноз цены акций Мосбиржи: какая справедливая цена котировок на текущий год

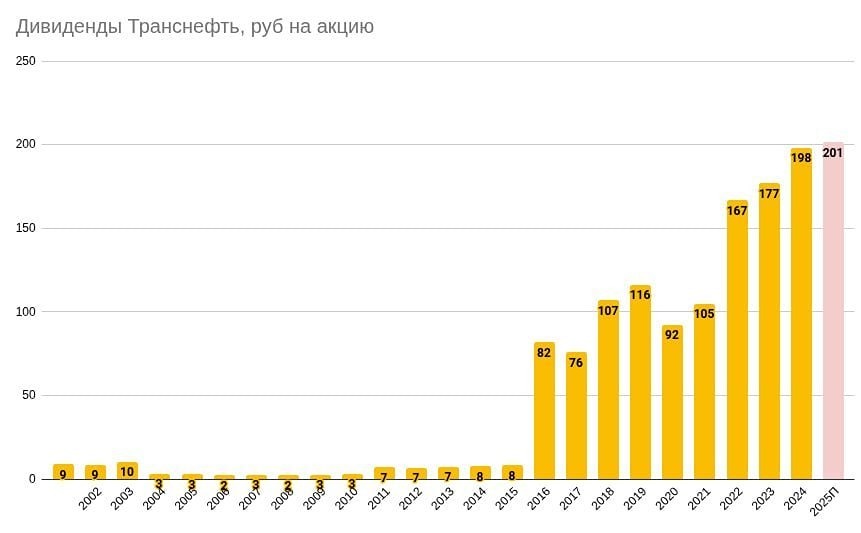

Московская биржа управляет многофункциональной площадкой для торговли акциями, облигациями, валютой, производными инструментами, инструментами денежного рынка и товарами. Сектор: Финансы Отрасль: Инвестиционные услуги Цена акции: 175 рублей Финансовые показатели: Выручка: - 2022: 83,5 млрд рублей - 2023: 104,7 млрд рублей - 2024: 145,1 млрд рублей - 2025: 129 млрд рублей - 2026 (1 квартал): 35,3 млрд рублей Средние темпы роста выручки: 17% в год. Чистая прибыль: - 2022: 36,3 млрд рублей - 2023: 60,8 млрд рублей - 2024: 79,3 млрд рублей - 2025: 59,4 млрд рублей - 2026 (1 квартал): 17,2 млрд рублей Средние темпы роста прибыли: 15%. Мультипликаторы: - EPS (прибыль на акцию) за 8 лет: 204%. Средний темп роста: 15%. - P/E (цена акции к прибыли): 6,32, что ниже среднего по отрасли (7,1). - P/S (цена акции к выручке): 2,93, что также ниже среднего по отрасли (3,3). - EV/EBITDA (стоимость компании к прибыли до вычета процентов, налогов, амортизации и износа): 4,31, что лучше среднего по отрасли (4,4). - ROE (рентабельность собственного капитала): 22%, что выше среднего по отрасли (18,3%). - PEG (соотношение цены акции к прибыли на акцию и ожидаемым темпам роста прибыли): 0,42, что говорит о недооценке компании. - Модель DCF (дисконтированных денежных потоков): 235 рублей. Вывод: Финансовые результаты Мосбиржи за первый квартал 2026 года выглядят неплохо. Скорректированная чистая прибыль увеличилась на 45% по сравнению с прошлым годом и достигла 17 млрд рублей, что превысило ожидания. Динамика доходов: Доходы Мосбиржи формируются за счет процентных и комиссионных поступлений. Процентные доходы зависят от ключевой ставки и объемов средств на счетах, а комиссионные — от объемов торгов, количества IPO и значений индексов. 1. Процентные доходы выросли на 35% по сравнению с предыдущим годом, но это было связано с разовыми факторами и увеличением остатков на счетах. Стабильности здесь пока нет. 2. Комиссионные доходы увеличились на 16% по сравнению с прошлым годом, но в первом квартале текущего года произошло небольшое замедление (-6% по сравнению с четвертым кварталом прошлого года). Общий объем составил 21,5 млрд рублей. - Объем торгов акциями снизился на 35% по сравнению с прошлым годом и достиг 8 трлн рублей, что привело к падению комиссионных доходов этого сегмента на 40%. - Объем торгов облигациями, напротив, вырос на 39% и составил 10,7 трлн рублей. Однако комиссионные доходы этого сегмента увеличились лишь на 21% и достигли 1,9 млрд рублей, что свидетельствует о снижении эффективности. Прогноз: На основе текущих показателей можно предположить, что прибыль будет примерно на уровне прошлого года. Это дает оценку в 6 P/E и дивидендную доходность около 11,5%. В оптимистичном сценарии, при улучшении динамики комиссионных доходов и стабильных процентных доходах, прогнозируемая прибыль за 2026 год составит 65-69 млрд рублей. Это соответствует оценке в 5,8 P/E. В случае выплаты 75% чистой прибыли дивиденд за 2026 год может превысить 22 рубля, что обеспечит доходность около 12,6%. Это ниже базового уровня доходности «Сбера» или «Дом.РФ». Преимущества и риски: Главное преимущество Мосбиржи — стабильный доход, особенно в условиях кризиса, когда банки сталкиваются с большей волатильностью прибыли. Однако в текущих условиях конкурировать с банковским сектором сложно. Долгосрочные перспективы: Мосбиржа постепенно становится привлекательной для долгосрочных инвесторов. Это качественный бизнес с монопольным положением и высокой дивидендной доходностью, которая уже приближается к уровню банковского сектора. Риски: - Геополитическая нестабильность. - Снижение дивидендов. - Увеличение расходов. Справедливая цена акции: 190 рублей. Оценка по модели Гордона: Дивидендная доходность за 2025 год составит примерно 11,2%, или 19,57 рубля на акцию. Несмотря на снижение прибыли, компания направила на дивиденды 75% от чистой прибыли. Информация о будущих выплатах: - Дата покупки: до 8 июля 2026 года. - Дата составления реестра (можно продавать): 9 июля 2026 года. - Дата выплаты: 23 июля 2026 года (после вычета налогов). Прогноз дивидендов за 2026 год: 18-23 рубля. Анализ долговой нагрузки и риска: - Темпы роста чистых активов за 5 лет: 15%. - Темпы роста чистого долга за 5 лет: -7%. Вывод: активы растут, а долги уменьшаются — положительная тенденция. Бета-коэффициент: - За 90 дней: 1,31. - За год: 1,27. - За 3 года: -5,2. Вывод: бета-коэффициент больше 1 показывает, что доходность и изменчивость акций Мосбиржи чувствительны к изменениям на рынке. Ожидаемая годовая доходность: 16% (по модели CAPM). Историческая доходность: За 12 лет акция принесла около 353% полной доходности, что соответствует среднегодовому росту примерно на 13,42% с учетом выплаченных дивидендов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

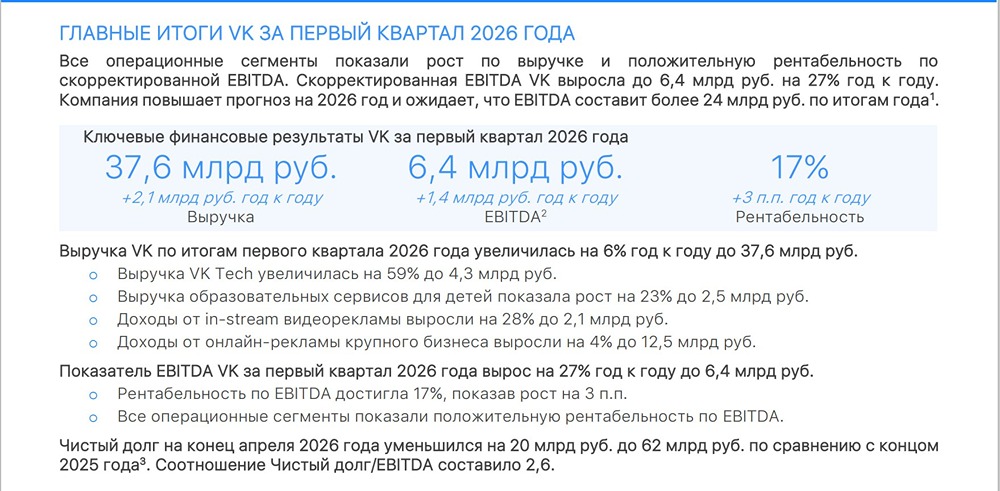

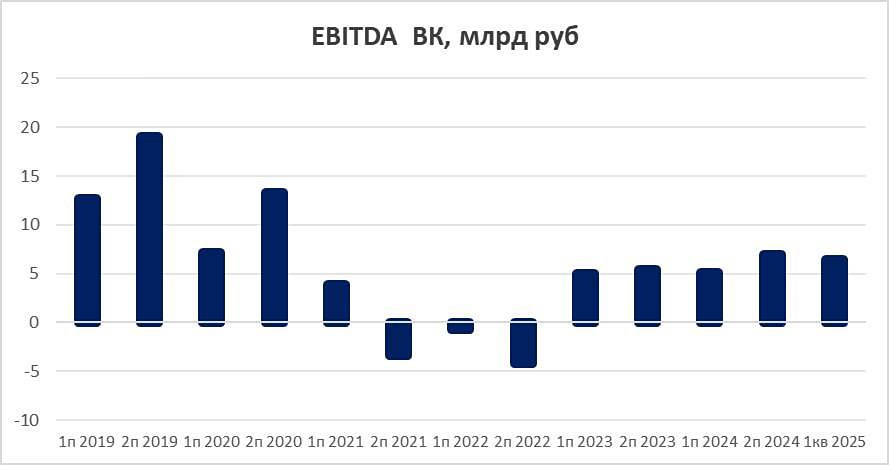

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

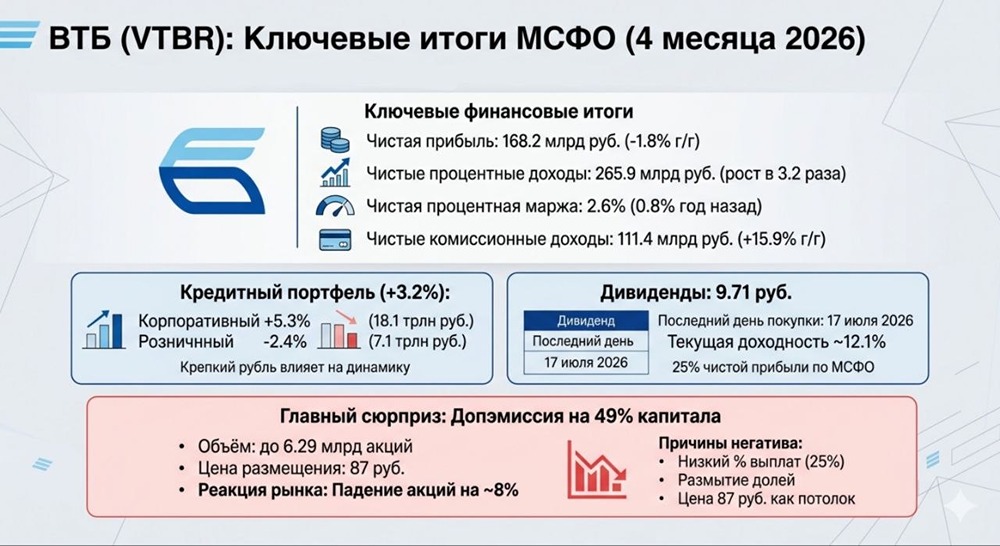

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

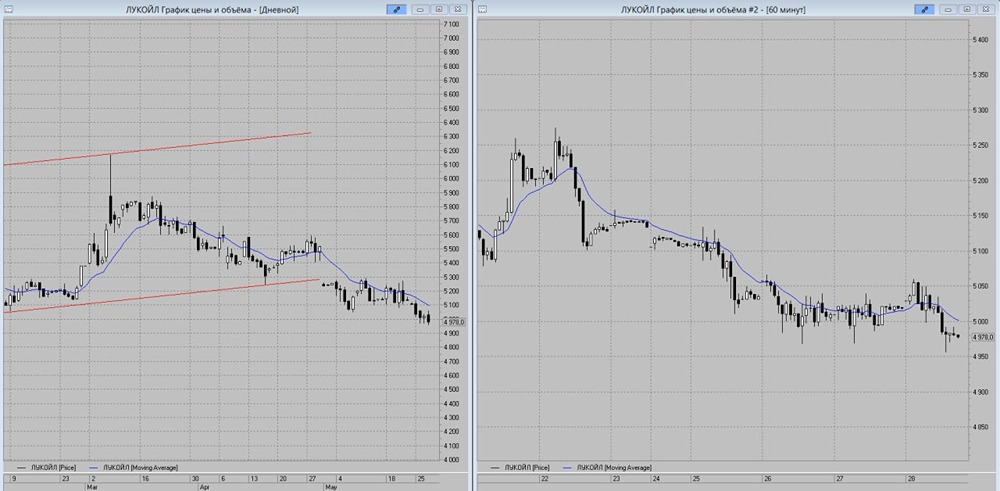

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)