![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Прогноз цены акций ВТБ: какой нужен драйвер для роста котировок после падения

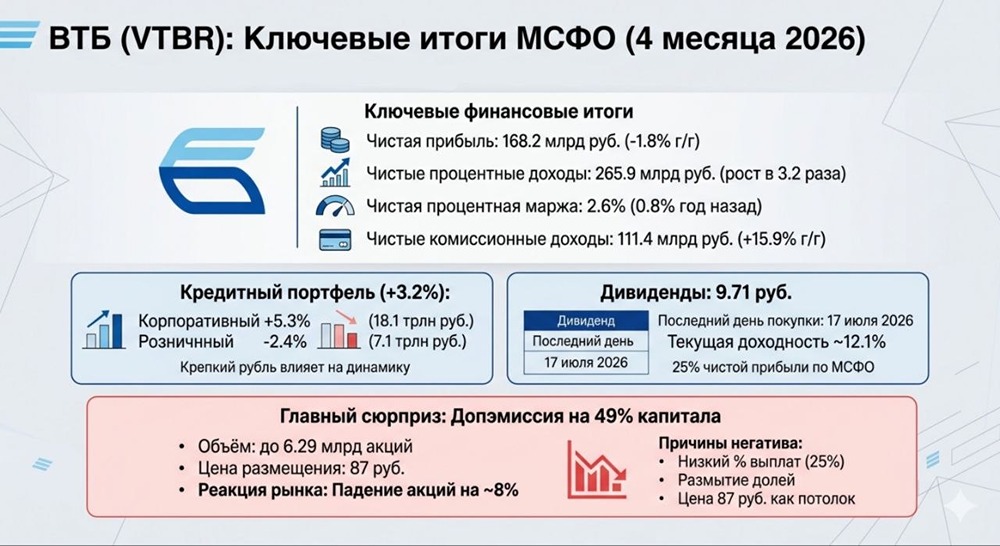

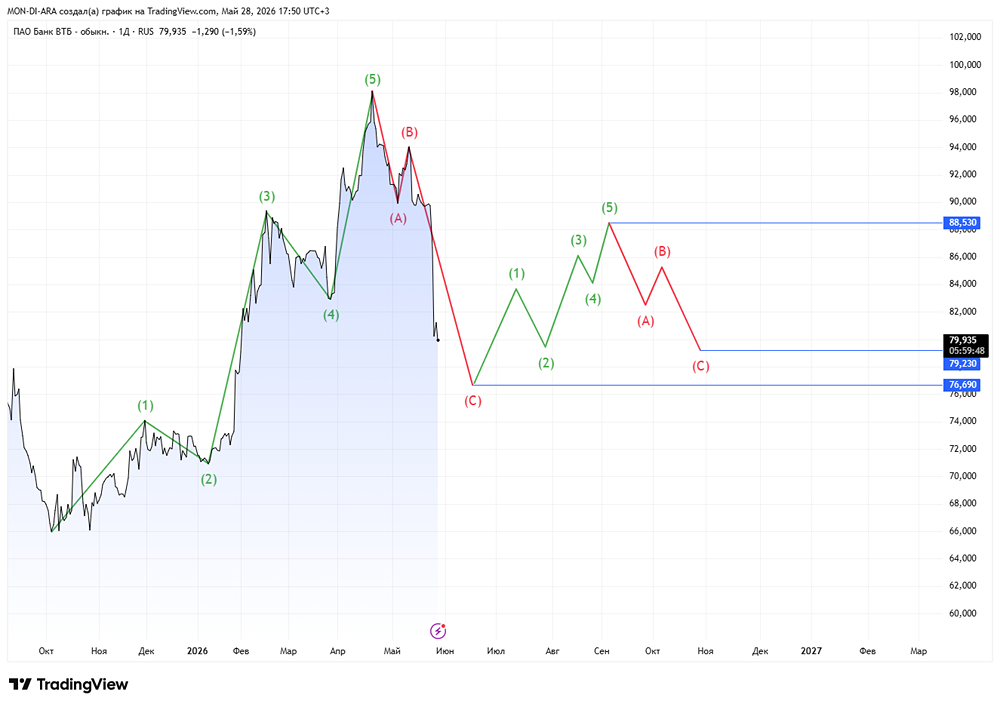

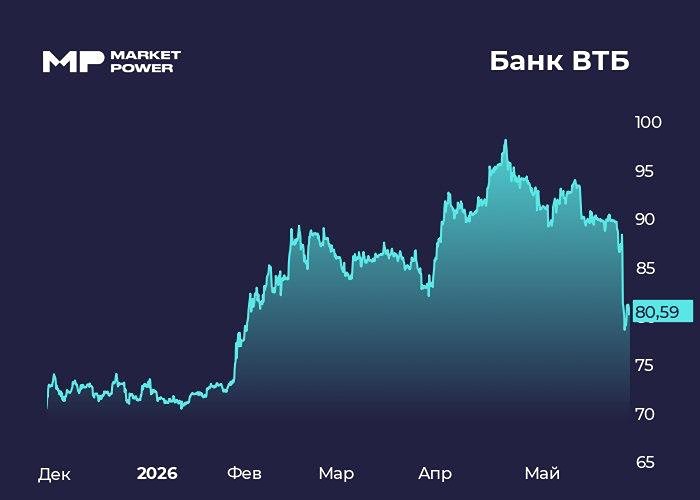

Банк опубликовал новую отчетность по МСФО за 4 месяца 2026 года Выручка и проценты бьют рекорды, прибыль не дотягивает из-за крепкого рубля. Но главные драйверы движения бумаги сейчас — не операционные цифры, а то, что творится вокруг капитала. Ключевые финансовые итоги [▫️](https://mondiara.com/) Чистая прибыль: 168,2 млрд руб. (-1,8%) [▫️](https://mondiara.com/) Чистые процентные доходы до резервов: 265,9 млрд руб. (рост в 3,2 раза) [▫️](https://mondiara.com/) Чистая процентная маржа: 2,6% (0,8% год назад) [▫️](https://mondiara.com/) Чистые комиссионные доходы: 111,4 млрд руб. (+15,9%) [▫️](https://mondiara.com/) ROE: 17,5% (год назад 18,3%) [▫️](https://mondiara.com/) Расходы на резервы: 78,5 млрд руб. (+1,6%) [▫️](https://mondiara.com/) Стоимость риска (COR): 0,9% (без изменений) Апрель 2026 оказался сильнее: чистая прибыль выросла на 24,3% (до 30,2 млрд руб.), чистая процентная маржа достигла 2,6%, а комиссионные доходы прибавили 33,8%. Кредитный портфель: +3,2% с начала года (с учётом валютной переоценки). Корпоративный кредитный портфель вырос на 5,3% (до 18,1 трлн руб.), а розничный сократился на 2,4% (до 7,1 трлн руб.). Доля неработающих кредитов (NPL) осталась на уровне 3,5%. Первый зампред Дмитрий Пьянов пояснил: «Апрель характеризовался сильным укреплением рубля, поэтому динамика кредитного портфеля искажена этим фактором». Дивиденды: 9,71 руб. — первые за долгое время Наблюдательный совет рекомендовал дивиденды за 2025 год в размере 9,71 руб. на акцию (25% чистой прибыли по МСФО, или 125,5 млрд руб.). Это первые дивиденды после длительного перерыва. Текущая доходность — 12,1% к цене ~80 руб. Календарь дивидендов: [▫️](https://mondiara.com/) ГОСА — 30 июня 2026 г. [▫️](https://mondiara.com/) Дата закрытия реестра — 20 июля 2026 г. [▫️](https://mondiara.com/) Последний день покупки под дивиденды — 17 июля 2026 г. В банке назвали решение «взвешенным и соответствующим интересам акционеров, учитывая необходимость поддержания значительного буфера капитала для соблюдения регуляторных требований в 2027-2028 годах». Главный сюрприз: допэмиссия на 49% акционерного капитала Наряду с дивидендами ВТБ вынес на ГОСА вопрос о допэмиссии объёмом до 6,29 млрд акций. [▫️](https://mondiara.com/) Цена размещения — 87 руб. за акцию. [▫️](https://mondiara.com/) По итогам размещения доля государства сохранится выше 50%. [▫️](https://mondiara.com/) Средства направят на финансирование партнёрства с группой RWB (Wildberries + Russ) и развитие основного бизнеса. Ключевая выгода для ВТБ от партнёрства с RWB — доступ к базе 80 млн новых клиентов и рекламной инфраструктуре. Ранее ВТБ объявил о приобретении 5% WB Банка с возможностью дальнейшего расширения доли. Реакция рынка: падение на 8% Акции ВТБ отреагировали резко: поднявшись в начале торгов на 8%, после объявления о допэмиссии они упали на 8,43%, до 79,34 руб. На следующий день снижение продолжилось. Основные причины негатива: [▫️](https://mondiara.com/) Ожидался более высокий коэффициент выплат: консенсус-прогноз был 25-30%, многие инвесторы рассчитывали на 35%. 25% оказалось нижней границей. [▫️](https://mondiara.com/) Допэмиссия размывает доли миноритариев: возможность избежать этого сохраняется за счёт реализации преимущественного права выкупа бумаг. [▫️](https://mondiara.com/) Цена размещения (87 руб.) ограничивает потенциал роста: рынок может рассматривать её как психологический потолок в краткосрочной перспективе. Итог Операционный бизнес остаётся сильным. Маржинальность восстанавливается, комиссионные доходы растут, корпоративный портфель наращивается. Банк идёт к цели по чистой прибыли 2026 года в 600-650 млрд руб. при ROE 21-23%. Планка вполне достижима. Возобновление дивидендов. Это позитивно для долгосрочного восприятия бумаги. Допэмиссия — главный якорь для котировок. В краткосрочной перспективе бумага, скорее всего, останется под давлением. Пока не появится полной ясности по целям SPO и защите прав миноритариев, акции могут торговаться в диапазоне 80-85 руб. ВТБ сейчас — это скорее история восстановления с высокой неопределённостью. Если вы готовы принять размытие доли и краткосрочную волатильность ради долгосрочного участия в трансформации банка, бумагу можно рассматривать для спекулятивного входа на просадках. Консервативным инвесторам лучше дождаться полной ясности по всем параметрам корпоративной реструктуризации. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БАНКОМАТ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

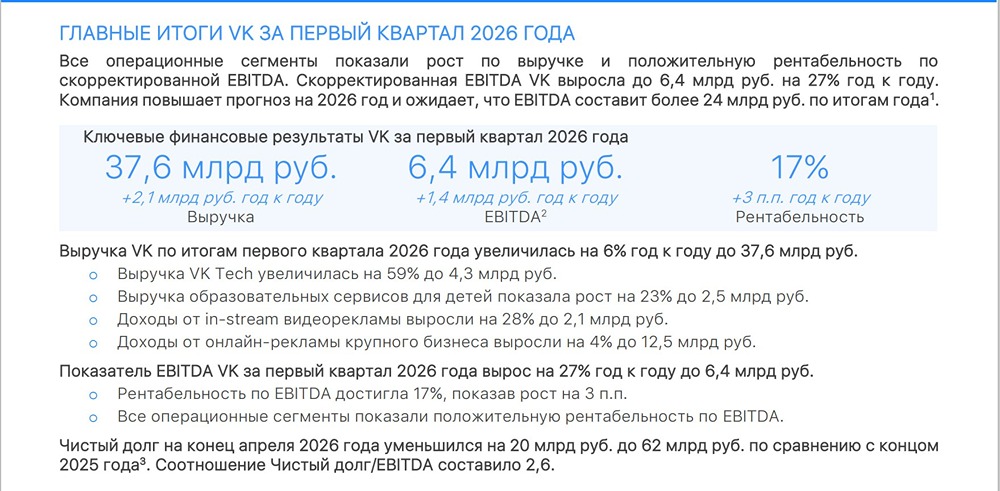

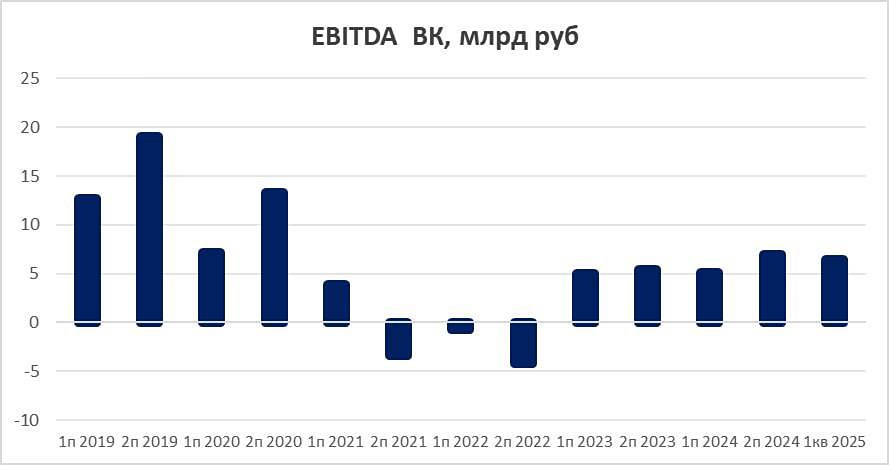

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

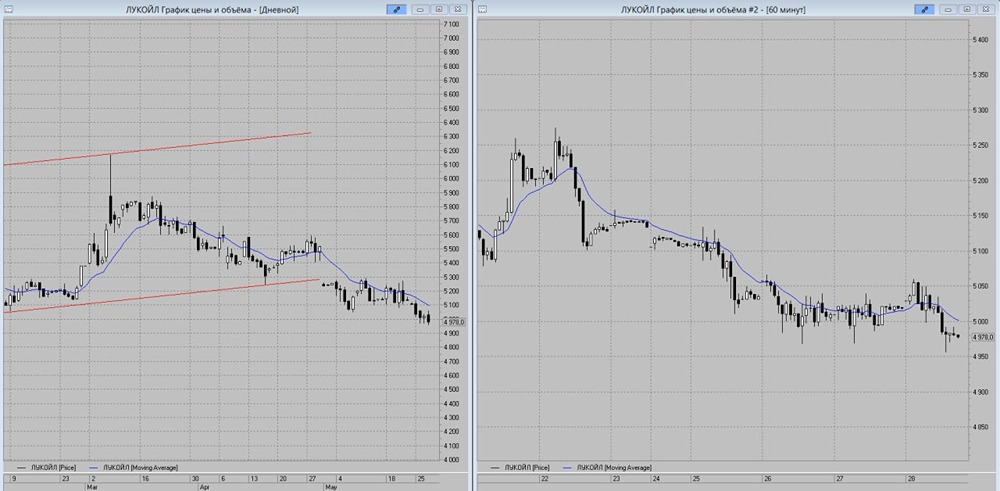

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)