![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

Прогноз цены акций Ростелеком: стоит ли покупать ради дивидендов

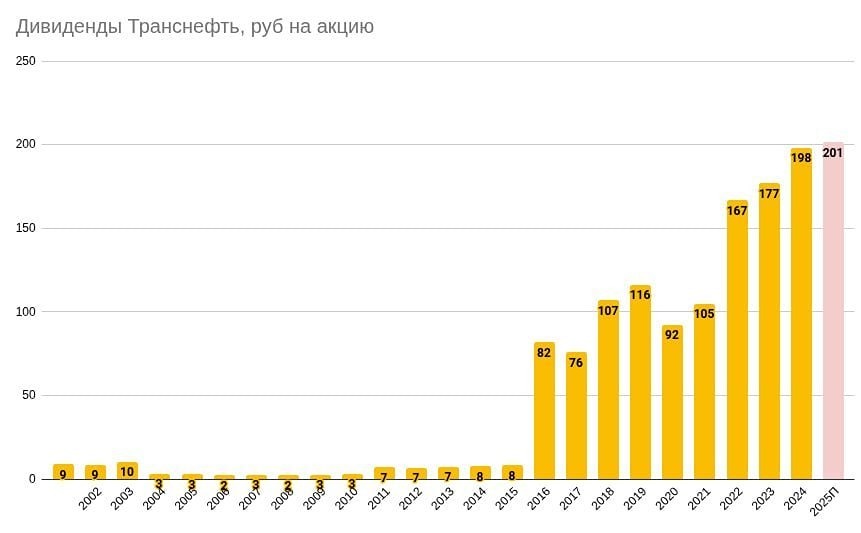

СД рекомендовал дивиденды за 2025 год в размере ₽2,71/обыкновенная акция (ДД: 5,04%), ₽2,71/привилегированная акция (ДД: 4,98%). Отсечка — 20 июля Год назад платили по ₽6,45 на акцию — снижение выплат в 2,4 раза. На выплаты направлено примерно 25% чистой прибыли по МСФО. Ориентир «не менее 5 рублей» окончательно утрачен. Драйвер сжатия прибыльности — агрессивная инвестпрограмма: стройка мобильной сети Tele2, магистральная инфраструктура и госпроекты оставляют денежный поток внутри компании. Долговая нагрузка по-прежнему высокая, свободный денежный поток перераспределён в capex. Для дивидендного инвестора акции перестали быть защитным инструментом — доходность на уровне ниже ОФЗ, мягко говоря, не компенсирует риск дальнейшего сокращения выплат. Потенциал переоценки связан с монетизацией мобильного сегмента и снижением долга, но тайминг остаётся неопределённым. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: INSpace | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

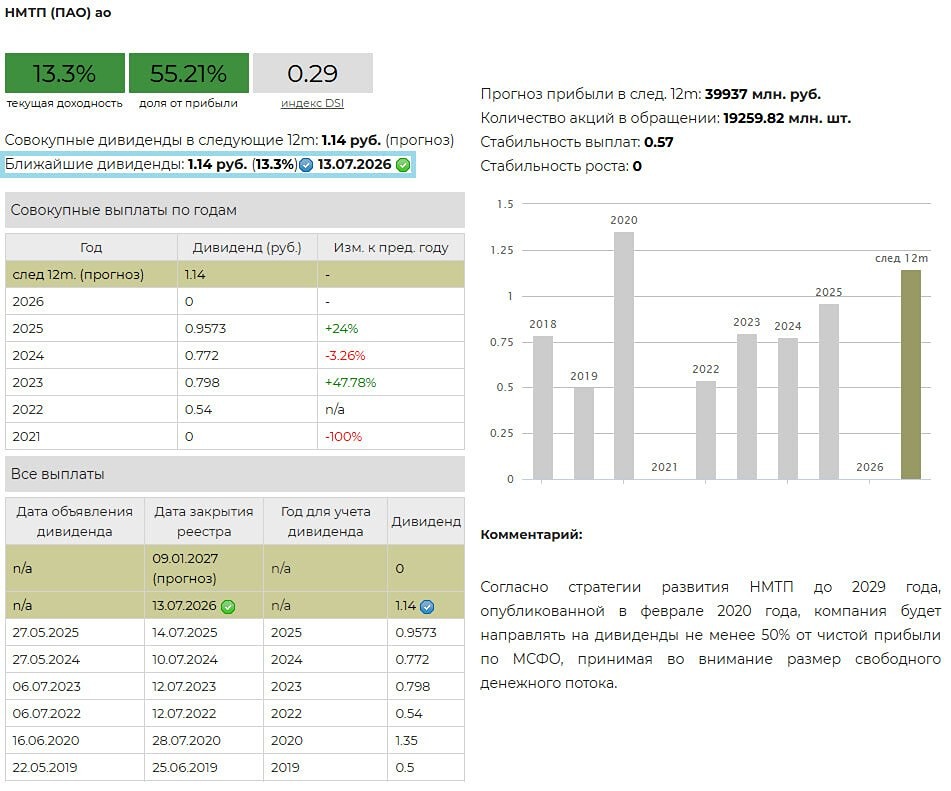

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

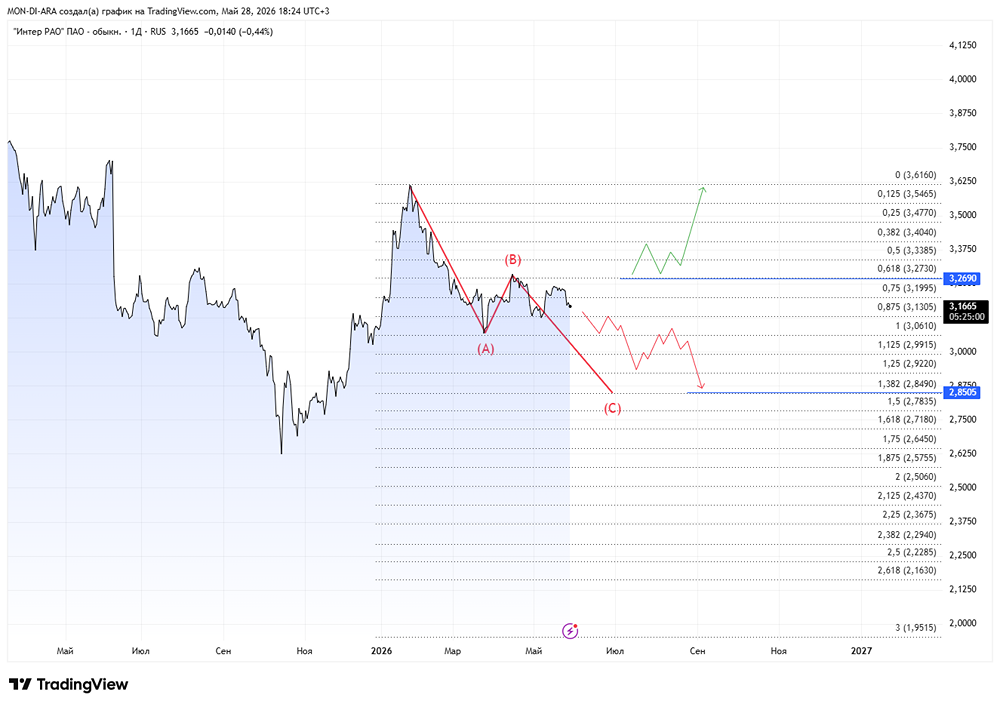

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)