![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

Прогноз цены акций VK: стоит ли покупать после хорошего отчета

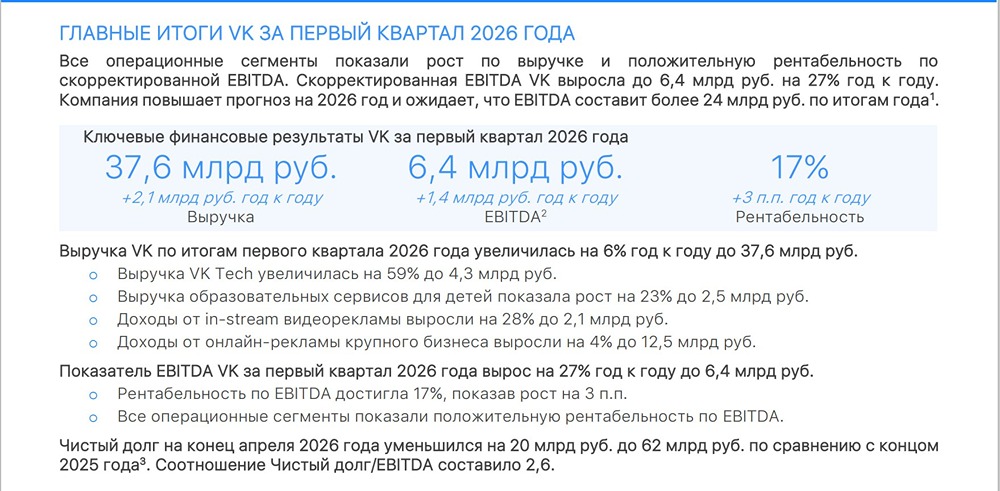

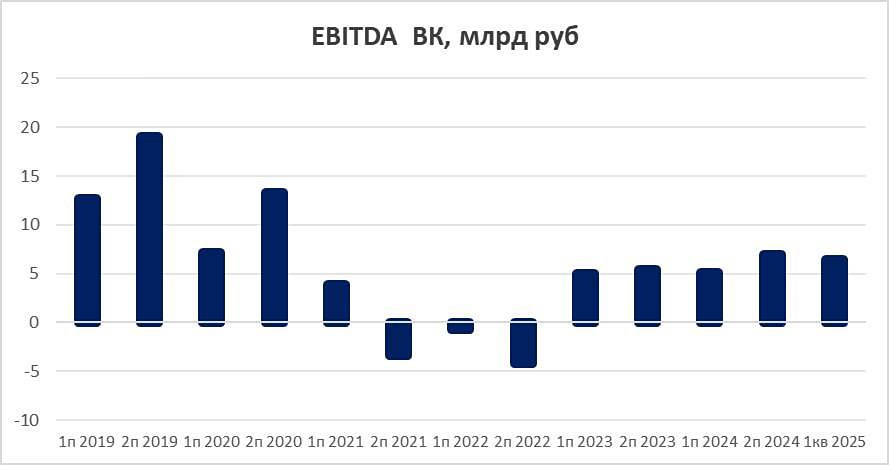

Не так плохо, как могло быть Недавно вышел отчет за 1 кв. у ВК. Рынок вдруг обрадовался. Давайте кратко пробежимся по нему: Выручка выросла на 5,9% г/г до 37,6 млрд руб., а ключевой сегмент социальных платформ и медиаконтента вырос на 6% г/г, до 26,1 млрд руб. Это примерно 70% всей выручки группы. На фоне слабого рекламного рынка это выглядит удивительно, особенно если помнить, что у Яндекса рекламный сегмент в квартале был слабее. Но не стоит делать из этого вывод, что ВК внезапно стал лучшей рекламной площадкой на рынке. Скорее тут дело в низкой базе 1 кв. 2025 года, поэтому рост более технический, чем фундаментальный. Отдельно удивил рост образовательного сегмента на 23% г/г, до 2,5 млрд руб. EBITDA выросла на 85%, до 597 млн руб. Официальное объяснение — устойчивый спрос на детские курсы, синергия Учи.ру и Тетрики и рост среднего чека. Звучит логично, но после деконсолидации Skillbox база сравнения у сегмента стала проще. Так что часть роста вполне может объясняться именно структурным эффектом, а не резким оживлением спроса на образование в слабой экономике. Лидер по росту — это VK Tech: +59% г/г по выручке, до 4,29 млрд руб. EBITDA сегмента выросла лишь на 9%, до 280 млн руб. Основные драйверы — VK WorkSpace, где выручка выросла в 2,3 раза, и дата-сервисы с ростом на 58%. При этом повторяющаяся выручка выросла на 85% и достигла 87% выручки сегмента. Но и здесь я бы не впадал в эйфорию, ведь при таком росте выручки EBITDA прибавляет всего 9%. То есть сегмент пока больше показывает просто хороший спрос, чем уже зрелую прибыльность. По EBITDA результаты действительно хорошие [▫️](https://mondiara.com/) Скорректированная EBITDA выросла на 27%, до 6,4 млрд руб., а маржа поднялась на 3 п.п., до 17%. [▫️](https://mondiara.com/) Самое важное — у всех операционных сегментов положительная EBITDA, а основной рекламный сегмент дал 6,2 млрд руб. EBITDA при росте на 20% г/г. Компания даже подняла прогноз по EBITDA на 2026 год — теперь ждет более 24 млрд руб. против прежних 20 млрд руб. Но главный риск-фактор ВК никуда не делся — долг и стоимость его обслуживания [▫️](https://mondiara.com/) Чистый долг на конец апреля сократился до 62 млрд руб. с 82 млрд руб. на конец 2025 года. [▫️](https://mondiara.com/) А соотношение чистый долг/EBITDA снизилось до 2,6x. В квартальном отчете денежный поток не раскрывается полностью, поэтому мы не можем до конца оценить, насколько улучшение EBITDA уже конвертируется в реальную денежную разгрузку по долгу, так как не раскрыта динамика по процентным расходам. Итого. В случае ВК отчетность выдалась хорошая. Внезапно хорошая. Но это не убирает фундаментальных проблем компании — низкие темпы роста и по-прежнему очень средняя операционная эффективность. Компания выглядит менее плохо, чем обычно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Уютный разбирает | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

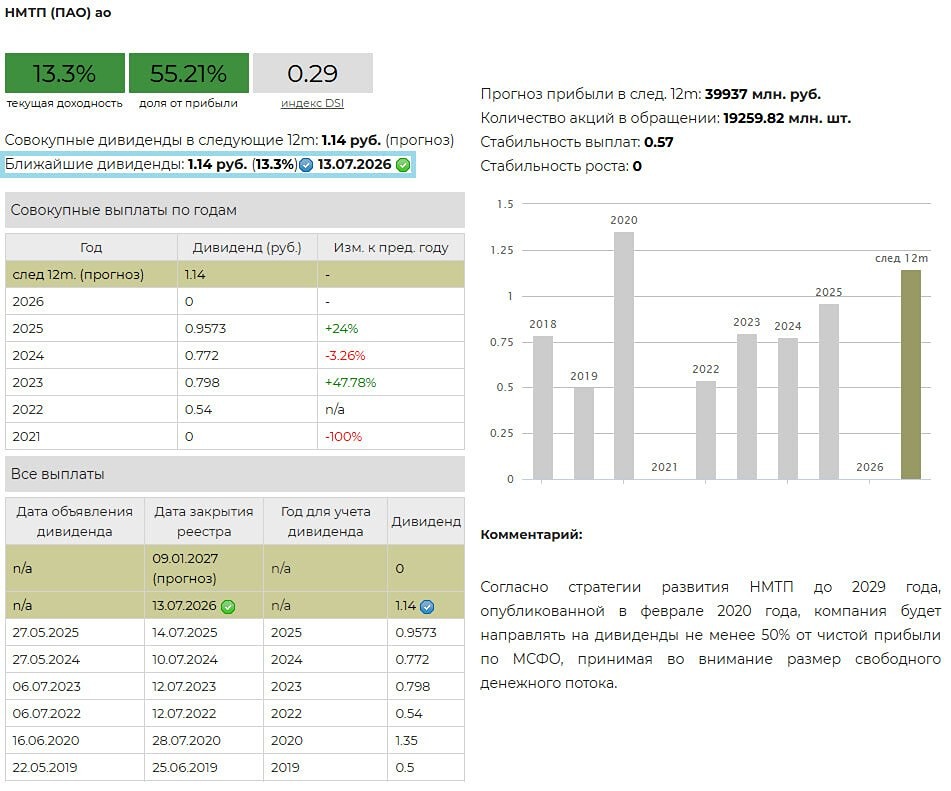

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)