![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Прогноз цены акций ВТБ: как Юрченко сможет поддержать котировки банка

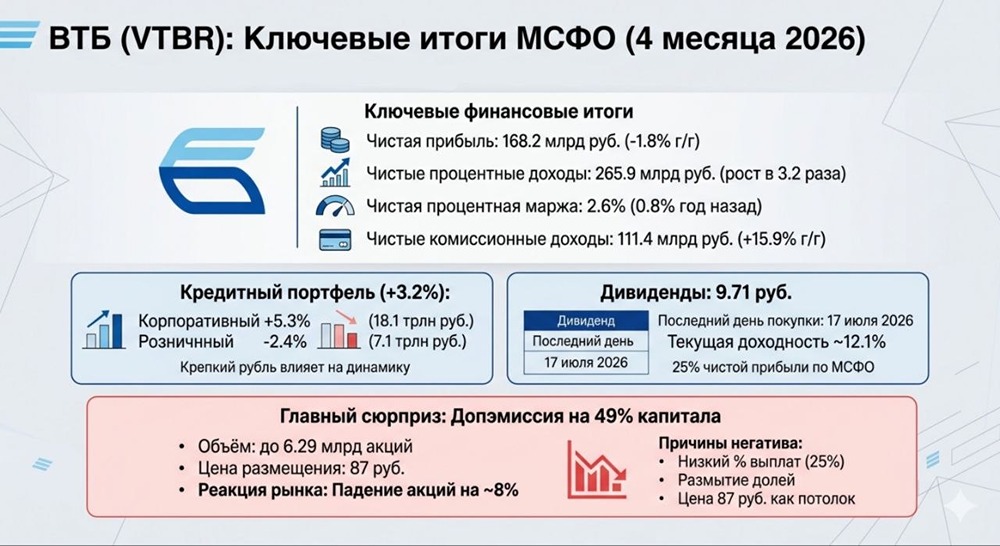

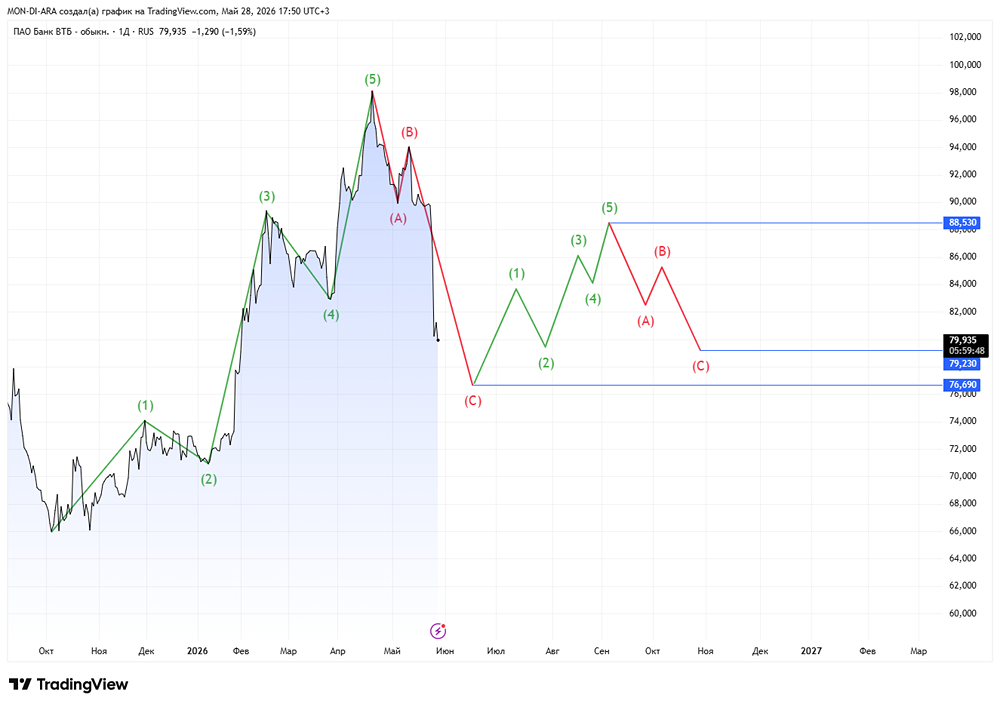

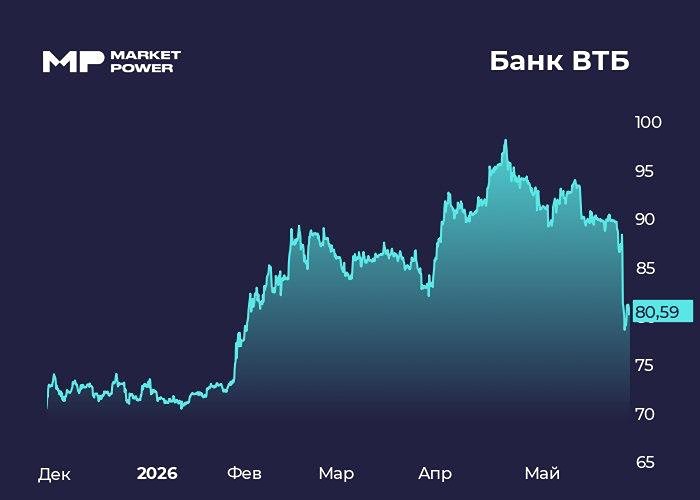

В январе заходили в ВТБ, а в феврале закрыли позицию, т. к. спрогнозировали дивиденды в 25% от ЧП. Так и вышло. Убираем все эмоции по поводу решения ВТБ и фокусируемся на главном вопросе — можно ли повторить зимний успех и снова заработать в акциях ВТБ? По допэмиссии [▫️](https://mondiara.com/) Судя по всему, планируется масштабная сделка с Wildberries. Видят огромный потенциал в этом, в качестве первого шага покупают 5% долю в WB Банке с возможностью увеличения в дальнейшем. Думаем, что фактическая сделка будет намного крупнее, иначе бы не стали ради такой маленькой доли устраивать доп. эмиссию. [▫️](https://mondiara.com/) Решение по размеру допки будет 30 июня. Предварительно — до 6,3 млрд акций по цене 87 руб. Цена выше рыночной, что указывает на обмен акциями с WB. По-другому такой актив не купить. Соответственно, физики вряд ли будут участвовать по столь высокой цене, и акции не прольются в рынок. Пока предполагаем, что большая часть сделки будет безналичной, то есть по сути обмен между ВТБ и WB, возможно, какие-то фонды поучаствуют в этой истории. [▫️](https://mondiara.com/) Объем до 49% капитализации, но может быть и меньше. Доля государства останется выше 50%. Основная выгода — расширение клиентской базы, в т. ч. получение клиентов маркетплейса. По сути, ВТБ идет по пути казахстанского Kaspi, который хорошо знаком нашим подписчикам, читающим канал Global. У финтехов маркетплейсов огромный потенциал (мы прекрасно это видим и по Ozon Банку, и по зарубежным компаниям). И ВТБ планирует наращивать прибыль за счет этого направления. Потенциал этого направления огромный, а актив в виде доли в WB привлекательный. Основной вопрос — как эта связка будет работать. Судя по отчету за 4 месяца, прогноз по ЧП на текущий год выполним. ЧП составила 162,8 млрд (-1,8% г/г). С каждым снижением ставки NIM ВТБ будет расти за счет удешевления фондирования. Основной риск — начнет увеличиваться доля розничного кредитования. Банк только начал менять фокус на корпоратов и снова покупает потребительски ориентированный банк. Более высокий COR WB Банка выльется в давление на капитал, с которым у ВТБ и так проблемы. Возможно, часть доп. эмиссии пойдет на увеличение капитала (двух зайцев одним выстрелом). В прошлом году успешной оказалась стратегия: покупка после [допки](https://t.me/usamarke1/7369) в расчете на дивиденды. И продажа [зимой](https://t.me/usamarke1/7678), когда оценили ситуацию с капиталом и поняли, что выплатить дивиденды выше 25% от ЧП будет крайне сложно. И полагаем, что аналогичная стратегия может сработать и в этот раз. Тем более, судя по имеющейся информации, в этот раз акции практически не попадут в рынок из-за цены доп. эмиссии. [▫️](https://mondiara.com/) Дождаться, когда негатив спадет и все желающие выйдут. [▫️](https://mondiara.com/) Следить за комментариями Юрченко, который был главным драйвером роста котировок в последние месяцы. Если он снова начинает покупать — это уже драйвер роста. [▫️](https://mondiara.com/) После покупки акций дождаться отчета за 3 квартал (в октябре), оценить достаточность капитала и спрогнозировать дивиденды. Если вырисовывается хорошая див. доходность — держим дальше. Итоги Считаем коррекцию и доп. эмиссию поводом начать снова оценивать возвращение в позицию по ВТБ. Возможно, сделаем это после див. отсечки. Важно понимать, что доп. эмиссия с высокой вероятностью не прольется в рынок, а Юрченко своими покупками скоро снова может развернуть котировки. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

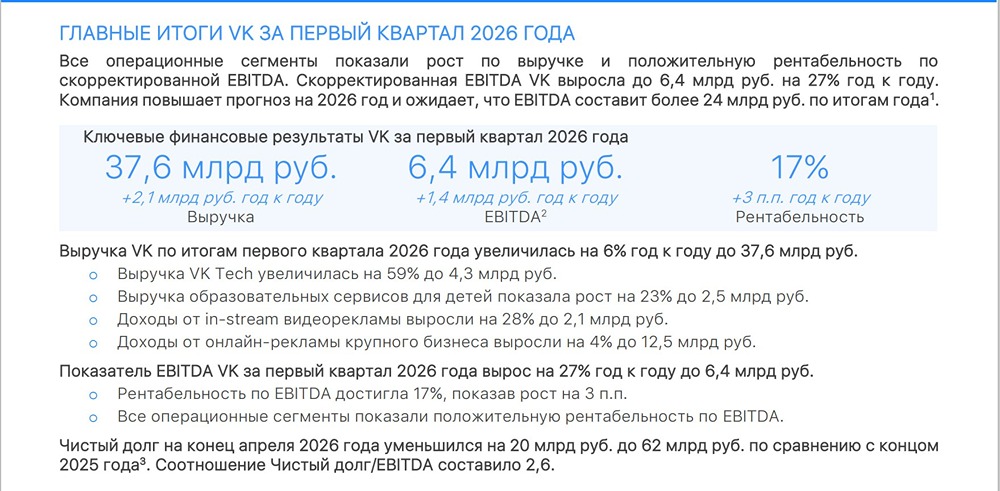

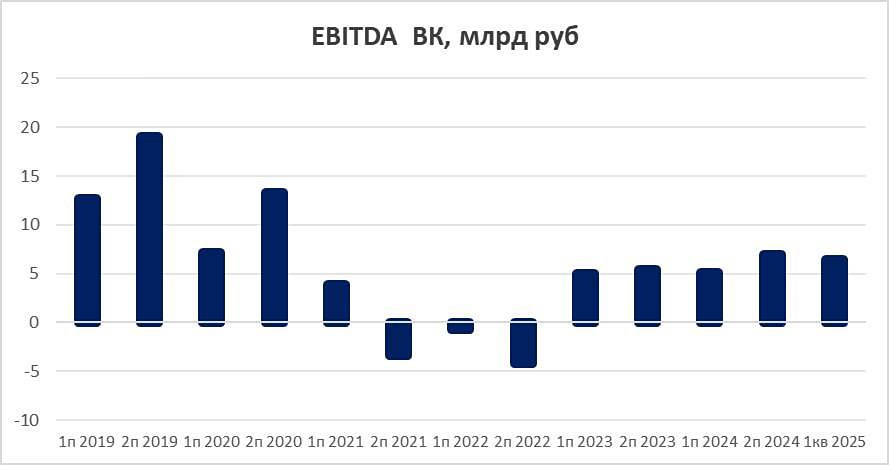

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

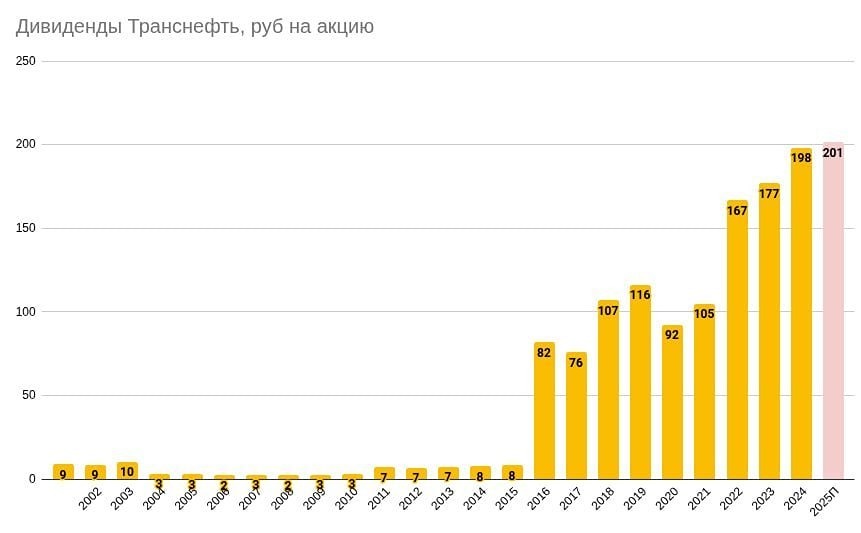

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

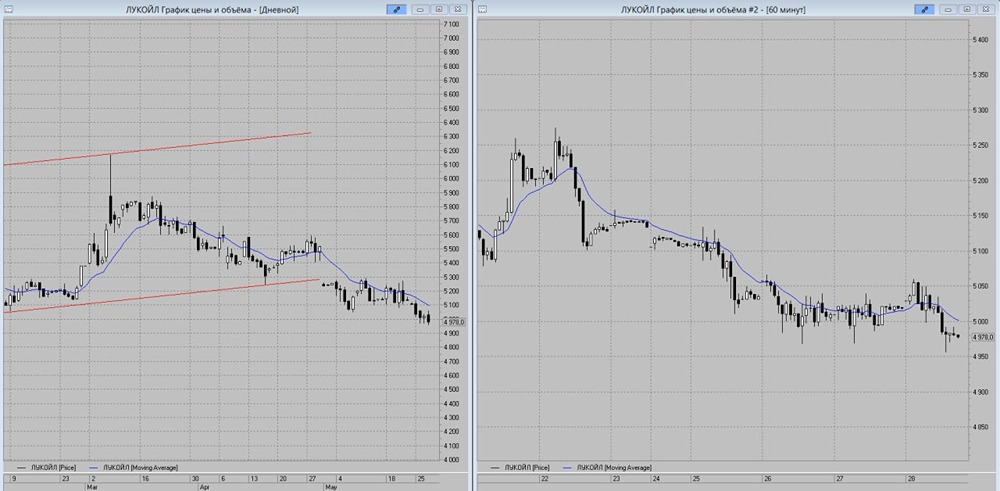

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)