![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

Прогноз цены акций ВТБ: стоит ли участвовать в допэмиссии частному инвестору

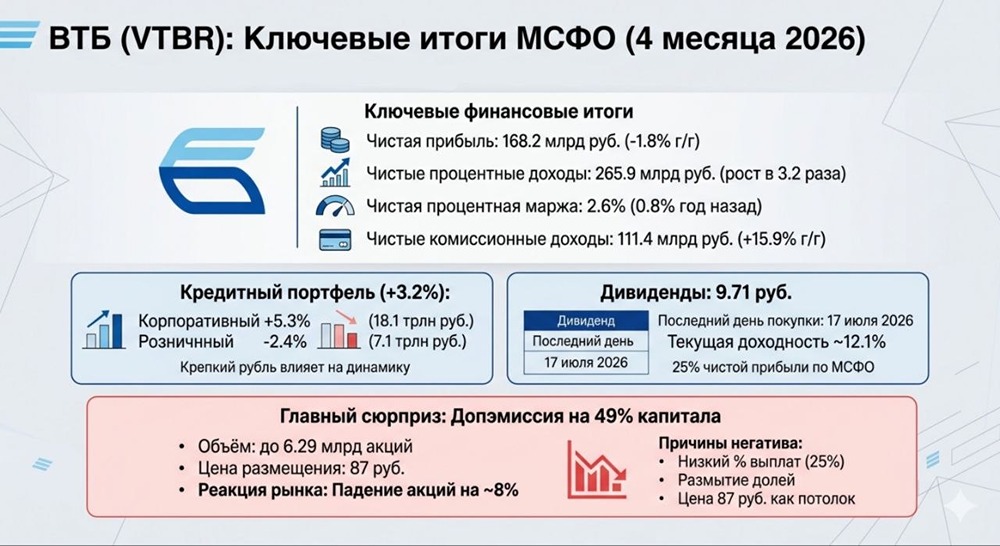

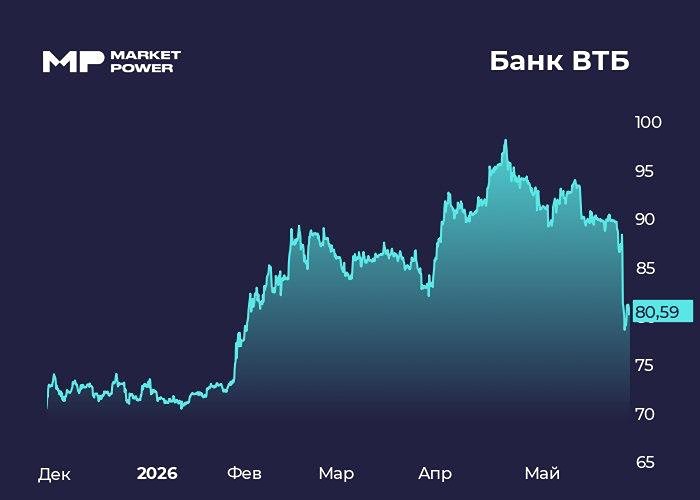

ГОСА ВТБ 30 июня рассмотрит увеличение уставного капитала через допэмиссию обыкновенных акций по цене 87 рублей за штуку. С 26 мая акции ВТБ оказались под давлением из-за новостей о грядущей дополнительной эмиссии акций, а также о рекомендации финальных дивидендов за 2025 год. Рынку не понравился payout в 25%, а большинство вовсе в очередной раз испугалось допэмиссии. Что же все-таки произошло? Итак, начнём с того, что целью выпуска акций является финансирование партнерства с Wildberries, за счет которого получит дополнительный импульс основной бизнес ВТБ. Банк нам уже показал, что самостоятельно выполняет требования по достаточности капитала и теперь привлекает средства, чтобы стимулировать рост бизнеса. Допэмиссия позволит ВТБ через покупку миноритарной доли в финансовых активах Wildberries фактически зайти в экосистему крупнейшего маркетплейса страны. Что касается размытия. Нам объявили верхнюю границу – 547 млрд руб. Но это не является гарантированным объемом размещения. По словам менеджмента, реальный объем точно превысит половину от этого лимита, но точные цифры станут известны к концу лета либо в начале осени, когда будет изучен реальный спрос со стороны инвесторов. Что в итоге даст ВТБ допэмиссия: [▫️](https://mondiara.com/) Доступ к 80 млн лояльных клиентов Wildberries. Объединенная база с учетом ВТБ будет составлять 110+ млн человек, мало у кого есть доступ к такой аудитории и вряд ли это будет легко повторить. [▫️](https://mondiara.com/) Рекламный и продуктовый доступ к крупнейшей российской e-commerce-платформе, а также ко всему финтех-стеку группы Wildberries, включительно с сегментом малого бизнеса, которое ВТБ рассматривает в качестве дополнительной точки роста. [▫️](https://mondiara.com/) Позволит улучшить общую рентабельность капитала группы ВТБ. Ожидаемый возврат на инвестиции только от партнерства превышает 30%, что более чем в 1,5 раза выше текущего органического ROE банка в 20%. [▫️](https://mondiara.com/) Потенциальное повышение целей по прибыли на 2027 год. Прогноз на 2026 год в 600-650 млрд руб. остается в силе. При этом первый полноценный финансовый вклад ожидается уже в 2027 году, тогда целевой ориентир и может быть пересмотрен вверх. Одним из ключевых позитивных маркеров данного выпуска выступает то, что цена размещения была объявлена сразу – 87 рублей. ВТБ сразу говорит, что уже есть пул институциональных инвесторов, готовых участвовать в эмиссии, которые видят экономический смысл в приобретении акций по этой цене. Примечательно, что размещение проходит исключительно по открытой подписке — принять участие может каждый Также скажу несколько слов и про дивиденды. Вчера рынок очень эмоционально воспринял payout 25%. Напомню, что мой консервативный прогноз по дивидендам за 2025 год был как раз 25% от ЧП. Здесь важно понимать, что дивдоходность в ~12% вдвое выше среднерыночного уровня, что в целом нормально в текущих условиях. Куда более важно, что менеджмент ВТБ рассматривает стабильные ежегодные выплаты (25% - 50% от ЧП) как главный инструмент в восстановлении доверия у инвесторов после дивидендной засухи. При также отмечу, что интерес менеджмента и акционеров совпадают через TSR — (совокупный доход акционеров, рассчитываемый как сумма прироста цены акции и дивидендов): по итогам 1К2026 ВТБ опережал по этому показателю весь банковский сектор. В заключение отмечу, что в плане финансовых результатов ВТБ чувствует себя устойчиво: с начала года объем совокупного кредитного портфеля до вычета резервов увеличился на 3,0% и составил 25,2 трлн руб., что в результате привело к уверенному росту комиссионных доходов за 4М2026 на 15,9% г/г - до 111,4 млрд руб. и восстановлению чистой процентной маржи с 0,8% до 2,6%. Что касается прибыли, то за 4М2026 она составила 162,8 млрд руб. – в соответствии с ожиданиями менеджмента. Также нам дали таргет, что в следующие три года банк покажет годовую чистую прибыль в 1 трлн руб., но пока не уточнили, в какой именно целятся год. Немаловажно, что всё это также происходит на фоне замедления операционных расходов при стабильных риск-метриках. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

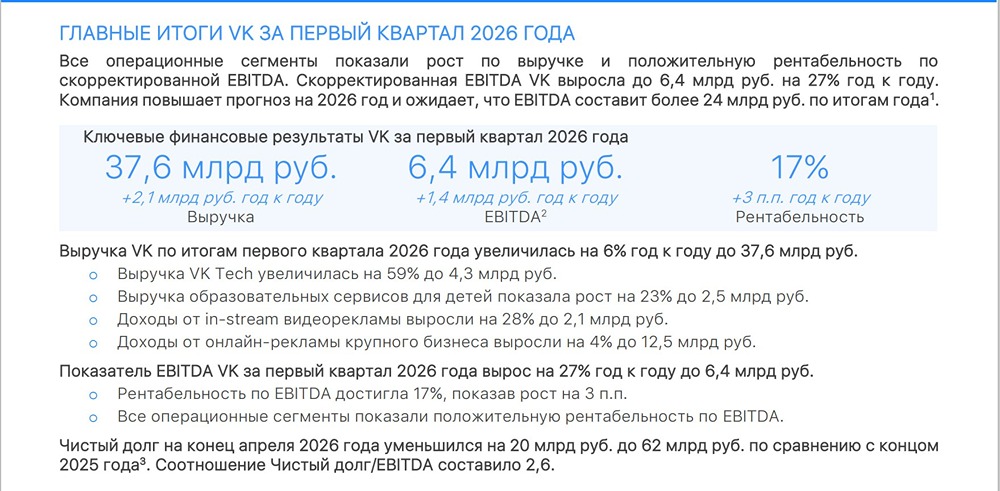

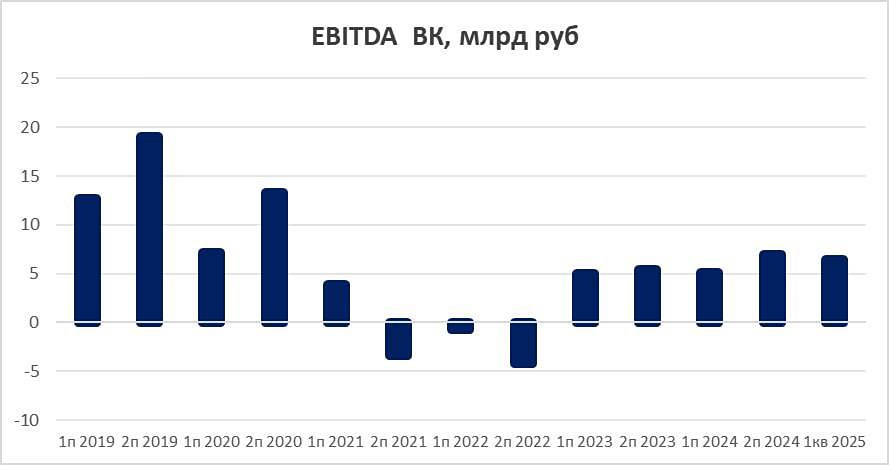

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

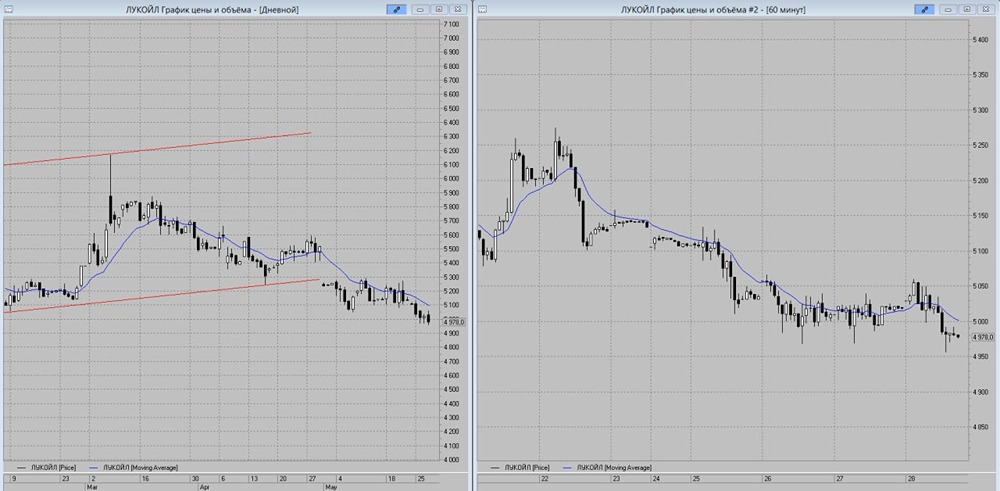

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

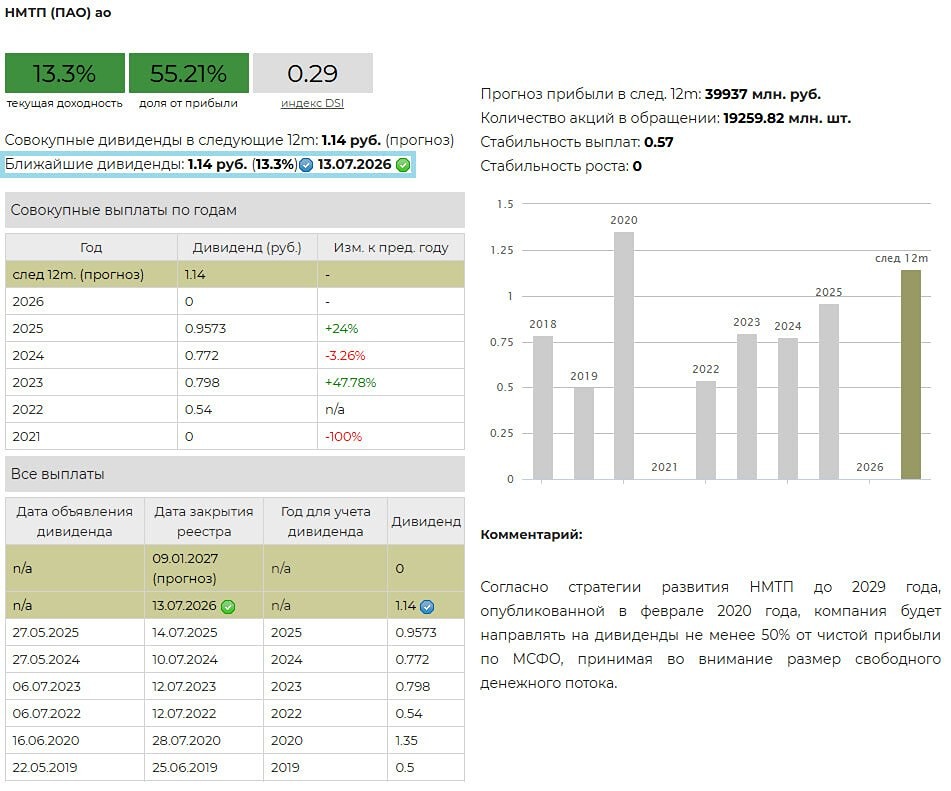

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)