![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

Прогноз цены акций МГКЛ: какие риски нужно учитывать инвестору при покупке

МГКЛ сжимает долги, чтобы расти быстрее Мосгорломбард раньше говорил об активной экспансии и выходе в новые ниши, например, о запуске онлайн ресейл-платформы. Что ж, свежие операционные и финансовые результаты показывают: бизнес прёт как на дрожжах. За январь-апрель 2026: [▫️](https://mondiara.com/) Выручка взлетела в 3.4 раза год к году. По предварительным данным, за 4 месяца она может составить 18 млрд рублей (за весь I квартал она уже была 13.3 млрд рублей, увеличившись в 4 раза). [▫️](https://mondiara.com/) Розничных клиентов стало на 40% больше — 79 тыс. человек. [▫️](https://mondiara.com/) Портфель значительно улучшился: доля товаров, которые лежат больше 90 дней, планомерно снизилась до 1.7%. Для сравнения, в 2025 году было 12%, а в 2024 — целых 33%. Балансы чистят отлично. [▫️](https://mondiara.com/) Зато рентабельность EBITDA снизилась вдвое — с 14% до 7%. Это случилось из-за сильного роста доли низкомаржинальной оптовой торговли драгметаллами. Но прибыль всё равно растёт почти вдвое благодаря огромным объёмам. Долговая нагрузка компании при таких темпах остаётся умеренной. Главным двигателем роста для МГКЛ сейчас стали комиссионные магазины, объединяющие розничную сеть и маркетплейс, который запустили в начале 2025 года. Совет директоров уже рекомендовал финальные дивиденды за прошлый год: 0.28 рубля на акцию. Это даёт отличную двузначную дивдоходность в 11.02%. Окончательное решение акционеры примут на собрании 29 июня. Напоминаю: чтобы получить выплату, бумага должна быть в портфеле до 16 июля (реестр закроется 17 июля). Сейчас МГКЛ торгуется с мультипликатором P/E около 4.5х по итогам 2025 года. Для компании, которая удваивает чистую прибыль и вчетверо наращивает выручку, это откровенно дёшево. Несмотря на мощный фундаментал, акции пока застряли в боковике. Главный риск — низкая ликвидность, которая может отпугнуть крупных инвесторов. Тем не менее, по текущим ценам, темпам роста и дивидендам бумага выглядит очень привлекательно. Залетать на всю котлету из-за рисков ликвидности не стоит, но присмотреться к компании точно пора — потенциал для переоценки здесь огромный. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

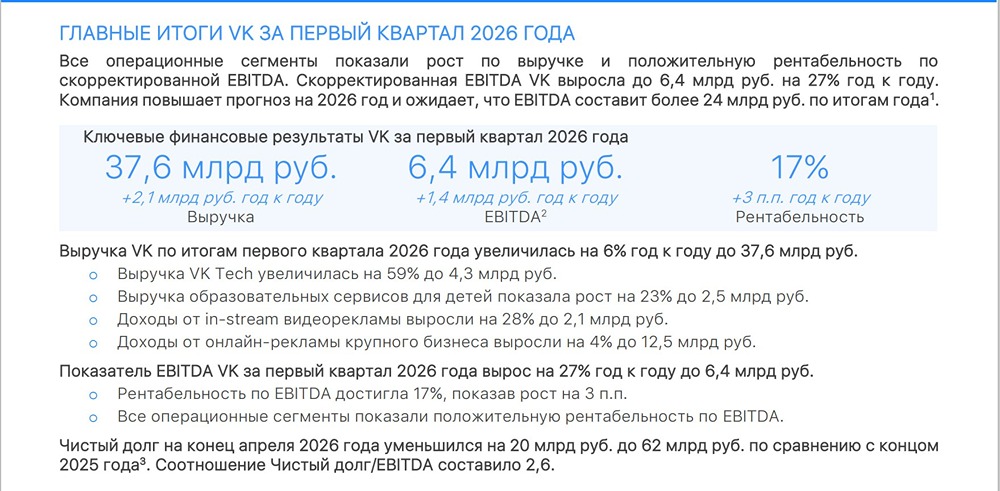

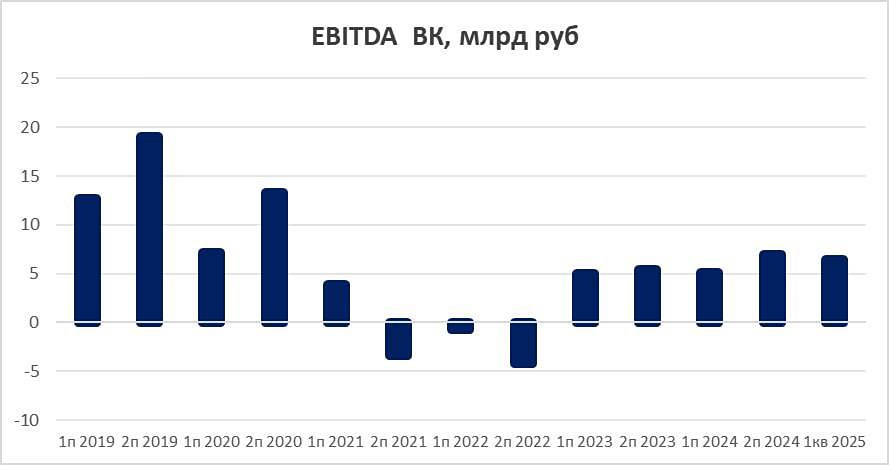

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

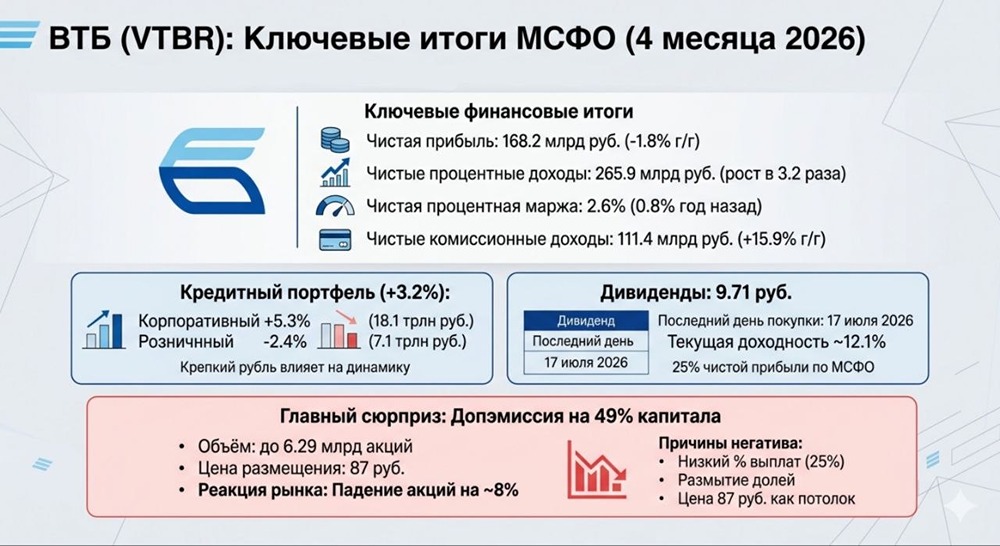

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

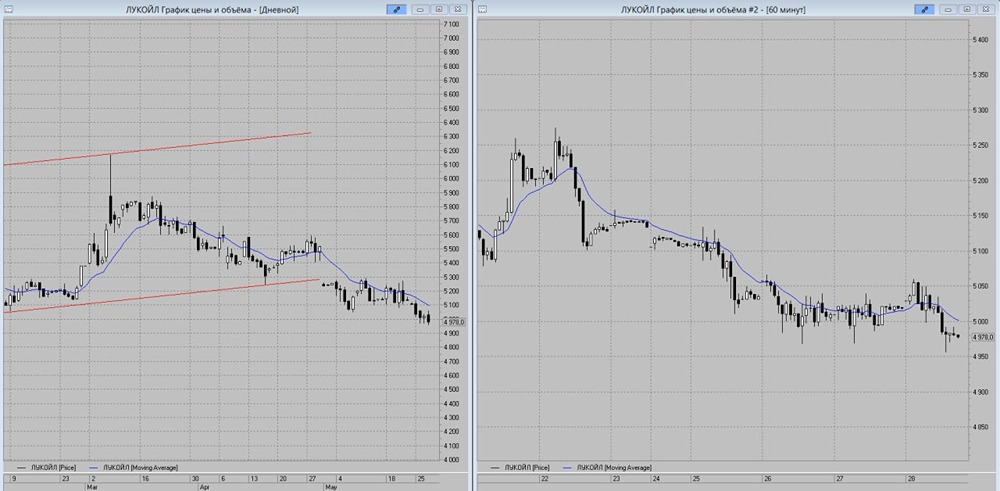

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

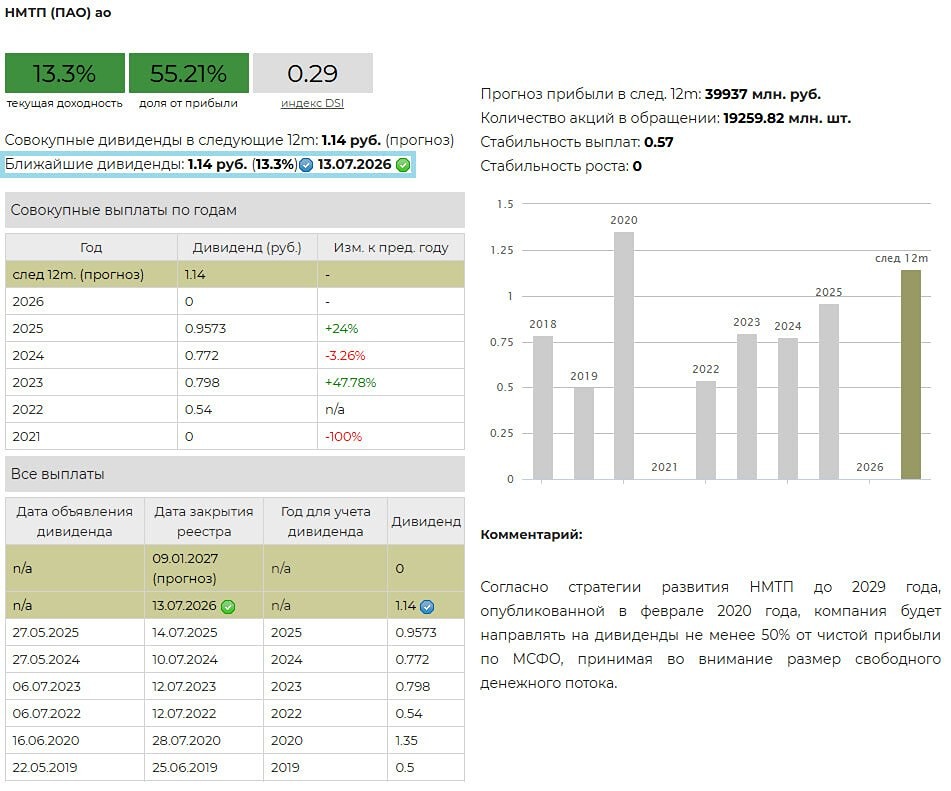

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)