![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

Вырастут ли акции ЮГК после смены собственника — или ждать понижения

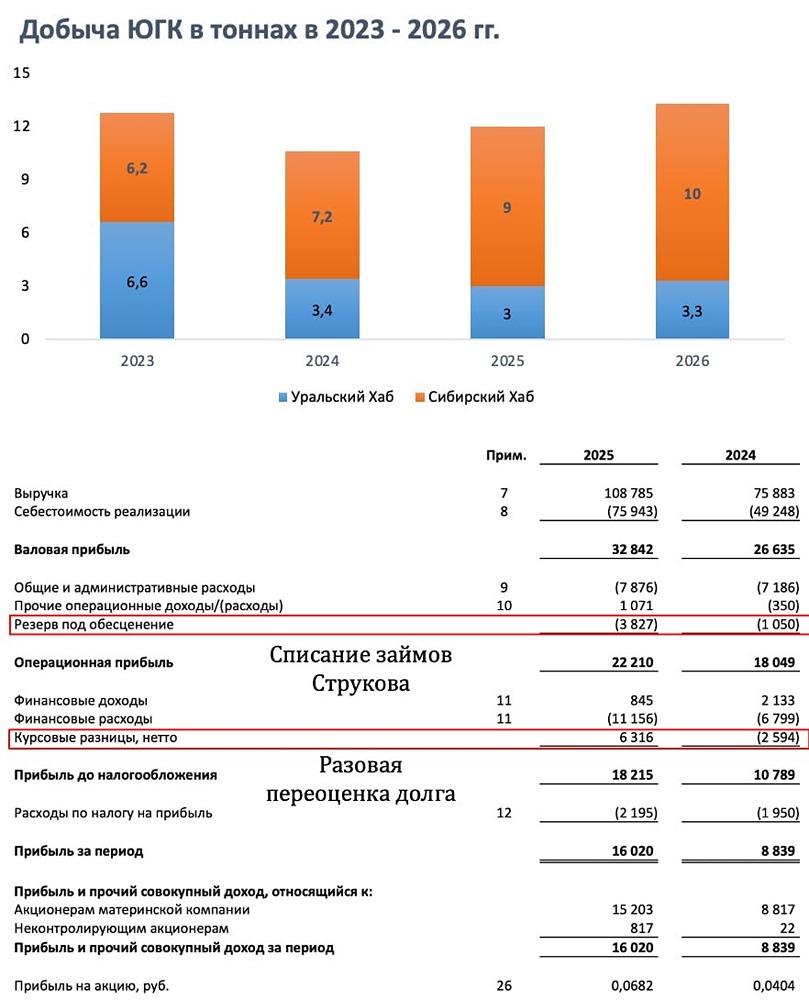

Вышел отчёт за 2025 год у компании ЮГК. Отчёт в данном кейсе вторичен, так как всё в основном зависит от результатов аукциона по продаже 67% акций, ранее принадлежавших Струкову. Что в отчёте — Выручка. На фоне прекрасной конъюнктуры (цены на золото в космосе) выросла с 76 до 109 млрд рублей, вот только добыча почти не выросла год к году — 12 тонн золота (Уральский хаб всё никак не заработает на полную). В 2026 году средние цены на золото будут выше 2025 года + менеджмент обещает добычу на уровне 13.5 тонн, эх, вот бы еще собственника нормального и без приколов от государственных органов (Ростехнадзор, Генпрокуратура и прочих крепких парней)... — Операционная прибыль. Выросла с 18 до 22 млрд рублей, и тут много интересных моментов из-за отжатия актива у Струкова: деконсолидировали управляющую компанию ЮГК с чистыми активами на 0.8 млрд рублей, но важнее эффект: начислили резерв под списание займов, выданных Струкову, на 4 млрд рублей + больше не будет огромной зарплаты Струкова (правда, какие-то новые ребята получили вознаграждение за 2 полугодие в 2.5 млрд рублей). — FCF. Несмотря на прекрасную конъюнктуру, составил минус 8 млрд рублей против минус 2 млрд рублей годом ранее: выросли нетто уплаченные проценты почти в 2 раза до 10 млрд рублей, налог на прибыль вырос с 1.5 до 3.8 млрд рублей, Capex вырос с 25 до 28 млрд рублей! — NET DEBT. Из-за отрицательного FCF и списания займов Струкова NET DEBT вырос за год с 71 до 78 млрд рублей (помогло укрепление рубля). NET DEBT / EBITDA стал меньше 2 из-за роста EBITDA, но нетто-проценты сожрали половину операционной прибыли. — Прибыль и дивиденды. Если из прибыли убрать обесценения на 4 млрд рублей и курсовые прибыли на 6 млрд рублей, то получаем P/E = 12, недешево для проведения аукциона! Про дивиденды за 2025 год можно забыть из-за неопределенности с собственником. Мнение о компании Из-за прекрасной конъюнктуры, снижения процентных ставок, ухода резервов компания без проблем может сделать X2 по чистой прибыли, что дает уже более приятный P/E < 6, но есть несколько негативных моментов: ➥ В текущей экономической ситуации на рынке мало игроков, которые могут позволить себе купить специфический актив за 100 млрд рублей, поэтому аукцион, вероятно, будет на понижение, после продажи 67% будет оферта по наиболее высокой цене из двух вариантов (средняя за 6 месяцев или цена покупки) для миноритариев => нет апсайда от текущих значений. Cубъективно думаю, что новым мажоритарием будет УГМК. Для наглядности посмотрите на ситуацию вокруг ОВК, которым управляют товарищи, связанные с УГМК. ➥ Вокруг компании творится настоящий цирк (лично нахожусь в стороне). Почитайте примечание № 30 «Cобытия после отчетной даты», которое обычно пустое у большинства компаний. ➥ Компания рискует попасть под «добровольный» взнос от Минфина из-за прекрасной конъюнктуры. ➥ Недоверие по добыче, так как уже много раз озвученные ранее планы менеджментом расходились с реальностью. Вывод: отчёт вторичен, ждем результатов аукциона и переход прав к новому собственнику (ставлю на УГМК). Субъективная позиция — наблюдать! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЧМК [анализ] [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)