![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Акции Промомед — почему рынок не реагирует на взрывной рост

Очень сильный отчет ▪️ Выручка 24,6 b₽ (+72% г/г) ▪️ EBITDA 10,9 b₽ (+85% г/г) ▪️ Скорр. чистая прибыль 5,8 b₽ (+76% г/г) Самые сильные темпы роста на российском рынке акций. В 6 раз быстрее фармацевтического рынка. Драйверы роста не изменились: ▪️ Запуск новых и успешная коммерциализация ранее выпущенных препаратов в эндокринологии. Эта терапевтическая область — 60% выручки компании (выросла в 2,6 раза г/г). Основной драйвер — препараты для похудения ▪️ Новинки в онкологии и спрос на противоопухолевые препараты как доступную альтернативу химиотерапии. Эта область — до 20% общей выручки (рост на 42% г/г) ▪️ Увеличение доли коммерческого канала до 66% продаж По сути, компания представила качественную замену импорту на самых быстрорастущих из крупных сегментов фармрынка — это препараты против лишнего веса и для лечения диабета. В обоих сегментах продажи в 2025 росли в 2–3 раза г/г. Рынок далек от насыщения, спрос будет и дальше расти. Будут развивать и другие направления (неврология, антибиотики, ветеринария). На основании этого дали прогноз на 2026: ▪️ Рост выручки на 60% г/г ▪️ Маржа EBITDA 45% (в 2025 — 41%) Более медленный рост выручки логичен, т. к. 2025 уже стал годом очень высокой сравнительной базы. Тем более это все еще самые сильные темпы роста на рынке. Спроси CEO большинства компаний, они бы ответили, что мечтают о росте на 60% в 2026 году. Не менее важно, что продолжат повышать эффективность. Прогноз с очень высокой вероятностью выполнят. В январе продажи росли еще быстрее, чем в 2025 (+86% г/г). Дополнительный позитив — в мае могут рекомендовать дивиденды, на год раньше, чем изначально планировали. Если вернут 35% скорр. ЧП, получим 12 ₽ с доходностью 3%. Основная проблема — FCF остается отрицательным. Почему так: ▪️ На фоне масштабирования сильно растут запасы — реагируют на спрос, подстраиваются под контрагентов. Вместе с этим растет и дебиторская задолженность ▪️ Капзатраты на стройку снизились на 25% г/г — период обновления мощностей завершен. Но на разработку препаратов выросли на 93% г/г. Если в двух словах, то R&D в 10 раз больше OCF Руководство ожидает оптимизацию оборотного капитала в течение года (контрагенты раскупят запасы) и далее по мере коммерциализации продуктов. Но отрицательный FCF осложняет работу с долгом — барьер роста прибыли. В целом это неизбежно: для таких темпов роста требуется оборотный капитал. Котировки росли перед отчетом, на отчете — фиксация, даже такие темпы роста не убедили рынок. С FWD P/E 7 при таком темпе роста «Промомед» уже можно считать сильно недооцененной историей. По-прежнему считаем, что в скором времени не замечать такие цифры станет уже невозможно и рынок обратит внимание на компанию. Но когда это случится — вопрос открытый. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

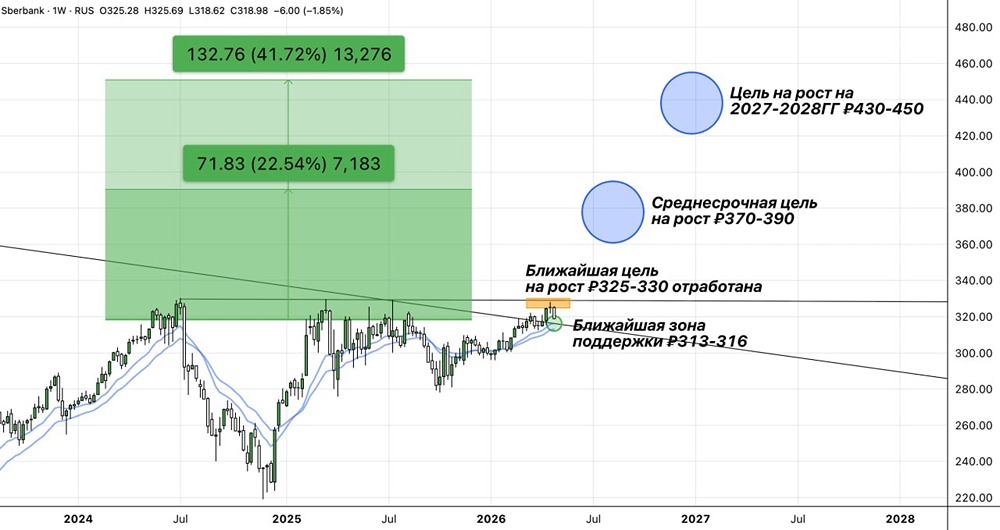

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

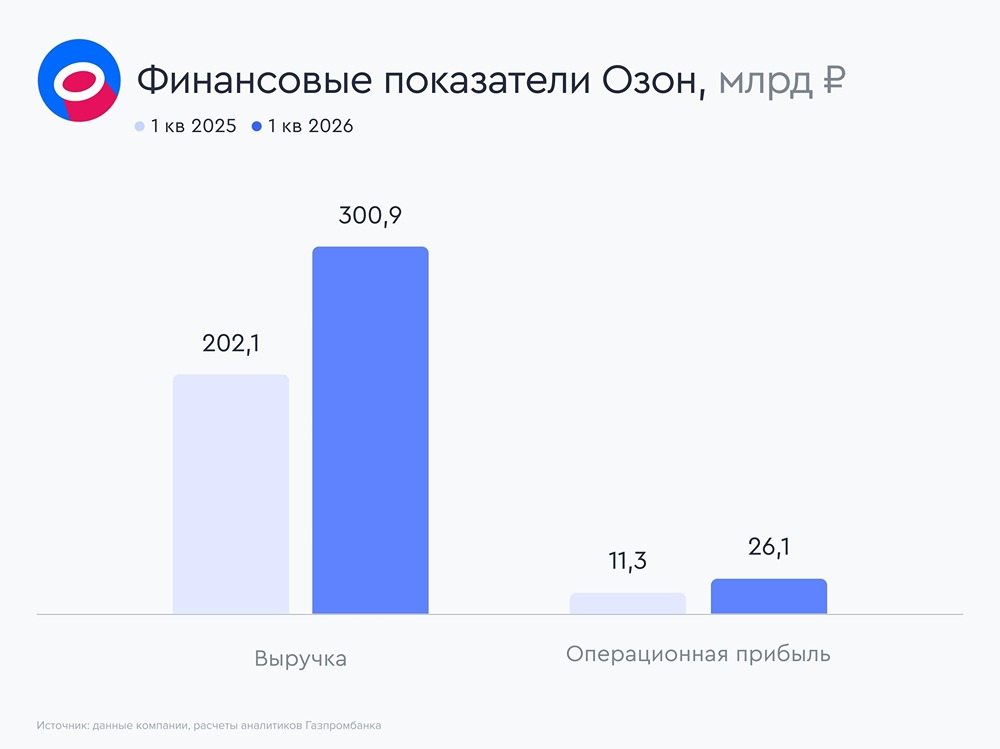

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

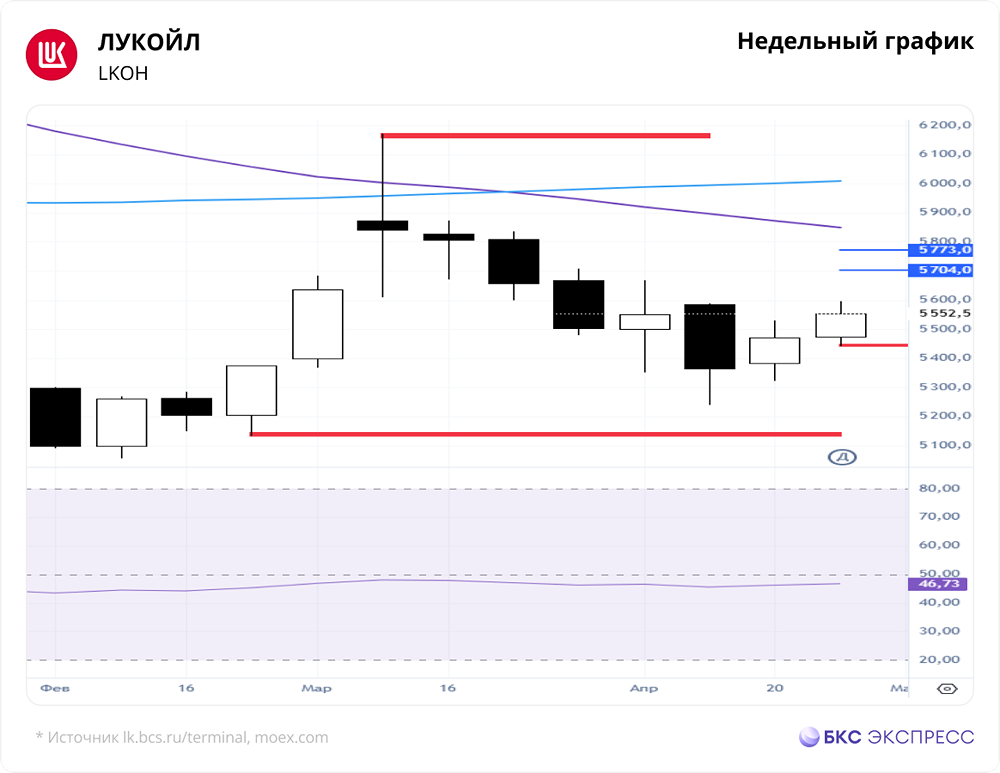

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

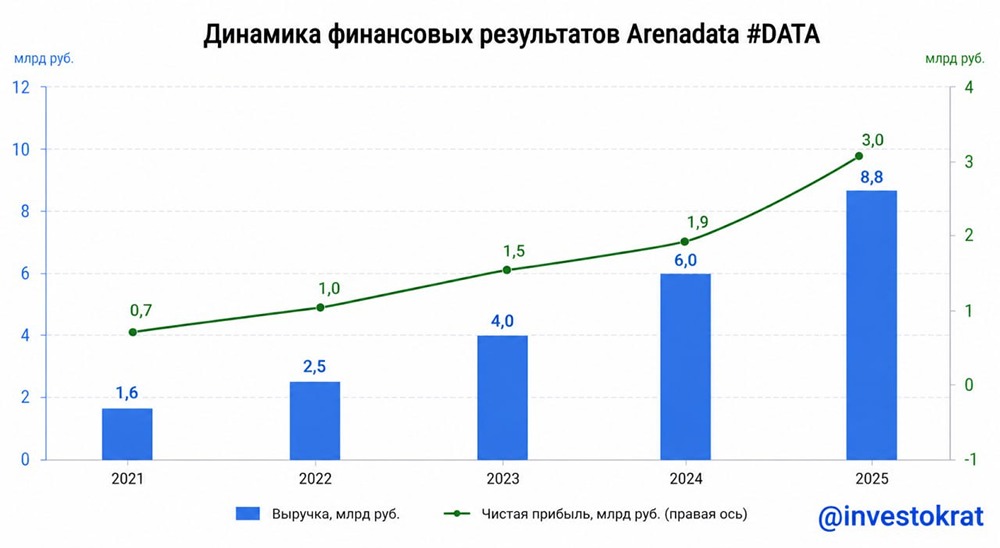

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)