![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Акции «Самолёт»: «Перспективная компания», — говорили они

Помню, как с 2020 года вплоть до середины 2024 года эту компанию разгоняли вообще непонятно на чём. Льготная ипотека, низкие ставки, рост цен на надвигу, печатный станок — ничто из этого не спасло в итоге. Фундаментал порешал. Инвесторы в итоге получили 164р дивидендов за 6 лет и -40% движения акций к цене IPO. А что было бы без лютой поддержки государства? В льготные ипотечные программы за все годы направили больше 1 трлн р., а застройщики еле дышат. Доступность жилья тоже в итоге ощутимо выросла (нет), ничего не сказать. Теперь о результатах: Компания продолжает избавляться от активов в рамках оптимизации бизнеса. За последнее время были проданы участки в Новой Москве и СПБ, ЗПИФ «Самолёт. Инвестиции в недвижимость» и IT-дочка. Доход от продажи активов составил 6,3 млрд рублей. Чистый убыток, приходящийся на собственников, 1,7 млрд р. за 2025-й год, а без доходов от выбытия активов был бы около 6,4 млрд р. с корректировкой на налоги. «Самолёт» был замечен в числе клиентов Viju (создатель этой компании недавно был задержан по подозрению в незаконной банковской деятельности). Менеджмент связи не отрицает, но утверждает, что взаимоотношения компании VIJU с девелопером строились на внедрении системы мониторинга в рамках локального пилотного проекта. Учитывая изменения в СД и менеджменте, есть вполне себе реальные риски начала каких-либо неприятных разбирательств. Чистый долг (с учетом средств на счетах эскроу и проектного финансирования) по итогам 2025 г. вырос до 373,9 млрд рублей при ND / EBITDA = 3. За год долг прибавил больше 80 млрд рублей. На обслуживание долга ушло 37 млрд рублей (чистые % расходы), что на 70% выше расходов в прошлом году. Плюс к этому, в отчете строчкой в примечании есть 59,3 млрд капитализированных процентов. Облигации компании сейчас торгуются с доходностью больше 23%, рефинансировать долг дешево не получится, и ЦБ не спешит смягчать ДКП, поэтому кредитный риск растёт. Сейчас капитализация компании всего 35 млрд р., и даже если сделать допку и размыть доли акционеров в разы, то долг останется некомфортным. Если не смотреть на вышеперечисленное, то вроде даже похоже на то, что всё растёт и хорошо. Выручка, EBITDA. Вывод: Финансовое состояние застройщика тяжелое, менеджмент «Самолёта» пошел на серьезные риски, чтобы поддержать темпы роста, и эта стратегия не оправдалась. Долг огромный, и гасить его нечем. Во время эйфории 2023-2024 годов компания упустила возможность сделать выгодную допку (считали акции недооцененными). Акции с хаев упали более чем в 10 раз. Что будет дальше — сложно сказать. Может, будут отскоки, а может, какое-то чудо вроде резкого снижения ставки поможет компании. В любом случае, в акциях ничего интересного не вижу. Если уже есть желание рисковать, то проще брать облигации компании, следить и надеяться, что всё будет ОК. Конечно, государство вряд ли даст такому крупному застройщику утонуть, но всё может быть. По сути, для сектора в стране и так создали отличные условия, но и этого оказалось мало. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

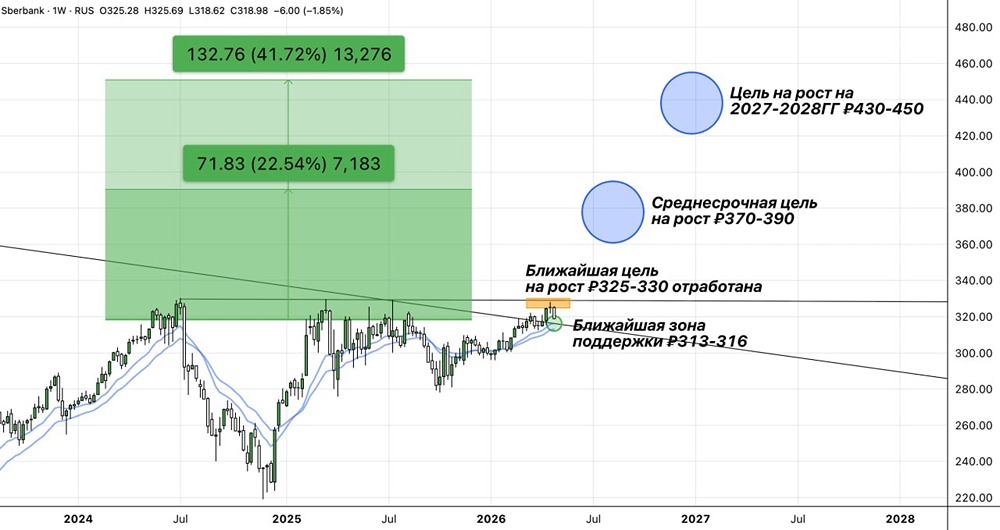

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

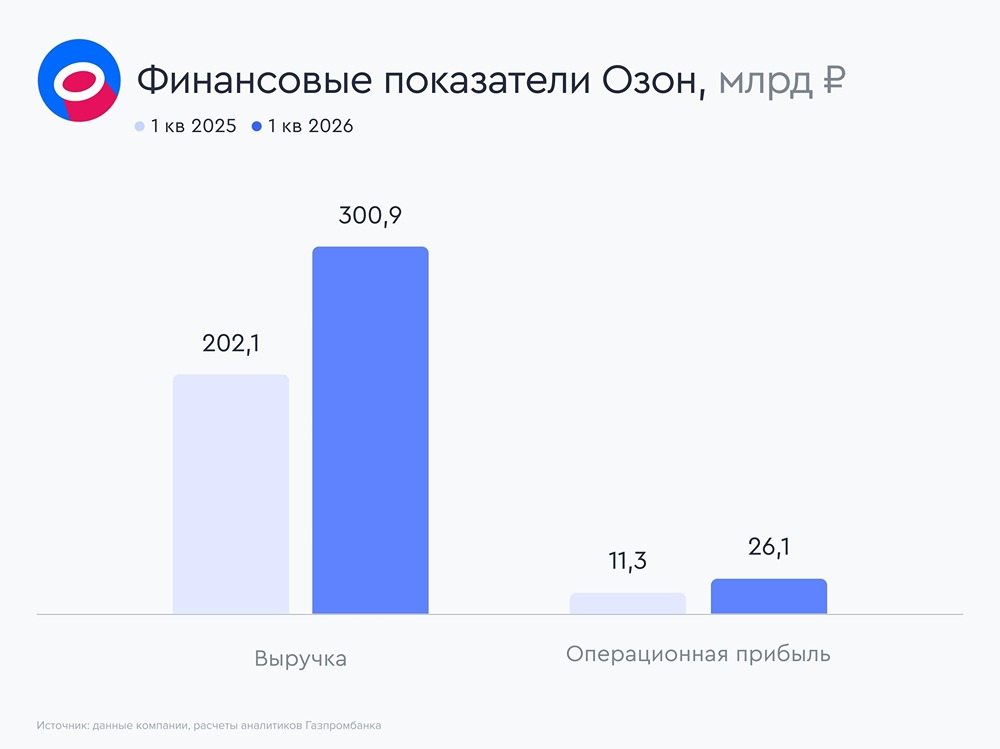

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

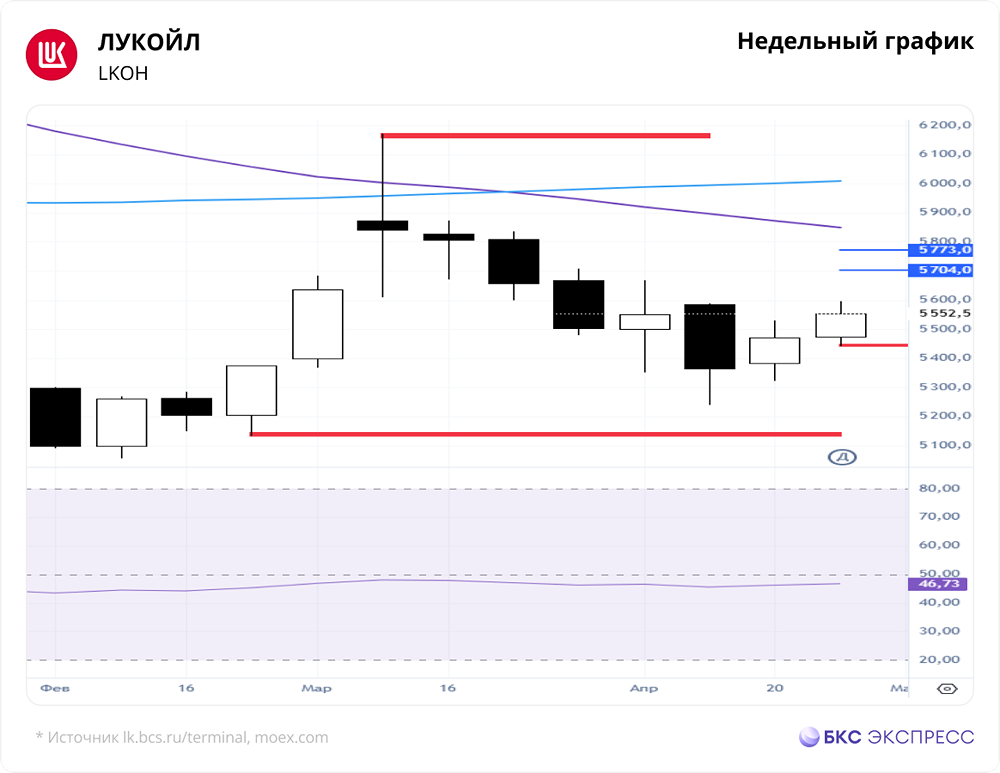

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

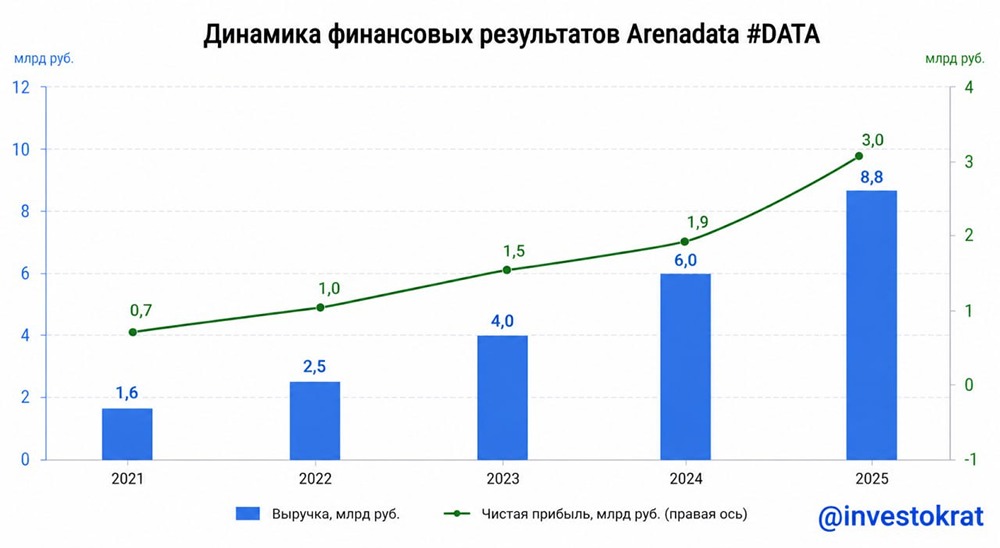

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)