![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

«Абрау-Дюрсо» отчитался за 2025 год: «Урожай хорош, но осадок остался»

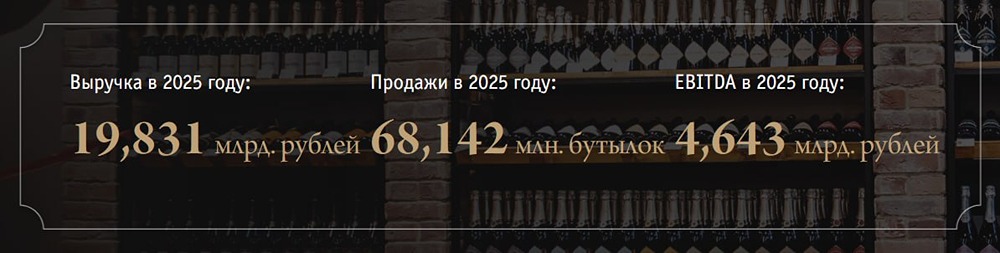

Давайте посмотрим, как дела у «Абрау-Дюрсо», так как эти товарищи отчитываются раз в год и в прошлом году с раскрытием вообще тянули до последнего. Что в отчете: ▪️ Выручка — 19,8 млрд руб. (+7% г/г) ▪️ EBITDA — 4,6 млрд руб. (рост +17% г/г) ▪️ Чистая прибыль — 1,9 млрд руб. (+4% г/г) ▪️ Рентабельность по EBITDA — 23,4% ▪️ Чистая рентабельность — 9,6% ▪️ Чистый долг / EBITDA (без учета аренды) — 1,9x В целом отчет неплохой: выручка без учета акцизов выросла на 7% г/г, EBITDA растет с опережающими темпами роста на фоне контроля за операционными расходами. Чистая прибыль, в отличие от подавляющего большинства компаний, несмотря на рост процентных расходов в 2,5 раза, не снизилась, а даже подросла. Но и нельзя сказать, что отчет вышел какой-то суперинтересный. Если смотреть сегменты, то рост выручки в основном за счет сегмента алкогольной продукции (+6% г/г) и безалкогольных напитков, которые показали взрывной рост на 73% г/г, но с низкой базы. Курортный сегмент стабилен, хотя гипотетически он мог бы выступить некоторым драйвером для роста. На операционном уровне также без прорыва: продажи в бутылках — 68,1 млн штук (+2% г/г). Компания делает ставку на премиальные линейки: Abrau Durso Reserve и «Императорское» выросли на 14% и 39% соответственно. Виноградники расширены до 4,1 тыс. га (+300 га за год), собран рекордный урожай 26,6 тыс. тонн. В 2025 году инвестировано 440 млн руб. в развитие виноградарства, и со временем наращивание площади виноградников должно дать позитивный эффект на показатели компании. Компания продолжает развивать экспортное направление, кроме того компания запустила линию безалкогольных напитков и игристого чая (без сахара) — это может стать новым источником роста. С дальнейшим развитием туристического кластера в прошлом году возникли проблемы на фоне принятия генерального плана Новороссийска, из-за чего 70% плана развития курорта «Абрау-Дюрсо» встало на паузу, включая проектирование нового отеля. В этом году по плану у компании была реконструкция отеля «Империал» и строительство нового корпуса в этом отеле, а на горизонте до 2028 года у компании в планах было открытие двух новых отелей с общим номерным фондом в 104 номера. Поэтому за моментом с тем, как компания сможет разрешить эту проблему, стоит понаблюдать, так как туристический кластер — одна из потенциальных зон роста для компании. В части долговой нагрузки отмечу, что чистый долг стабилен, ликвидность достаточно комфортная, а долговая нагрузка умеренная. Поэтому в целом компании вряд ли что-то помешает выплатить дивиденды. Правда, расчетом они получаются небольшие — 4,34 рубля на акцию или около 3% дивидендной доходности к текущим. Поэтому в целом отчет достаточно неплохой, но не прорывной, и реализация драйверов роста в виде увеличения площади виноградников откладывается куда-то несколько в будущее. Ну и стоит понимать, что с учетом перехода компании на публикацию отчета раз в год расти акциям «Абрау-Дюрсо» сейчас достаточно сложно, так как даже если там происходит что-то хорошее, обычным частным инвесторам об этом достаточно сложно узнать. С учетом опубликованной отчетности и с учетом прошедшей допэмиссии таргет по акциям компании составляет около 200 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)