![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Что ждет акции ДОМ.РФ?

Мнение Freedom Finance Global. ДОМ.РФ отчитался по МСФО за первый квартал с ростом чистой прибыли на 83%, до 28,5 млрд рублей, что соответствует прогнозам Freedom Finance Global в диапазоне 28–32 млрд рублей. Основной причиной роста стали чистые процентные доходы, увеличившиеся на 43%, до 48,6 млрд рублей. Процентные доходы достигли 223,8 млрд рублей, а процентные расходы остались практически на том же уровне — 173,2 млрд рублей. Это свидетельствует о значительном улучшении процентной маржи и более эффективной структуре активов. Комиссионные доходы выросли на 45%, до 3,9 млрд рублей, а чистые комиссионные доходы составили 3,7 млрд рублей. Положительный вклад в результаты внесли доходы от инвестиционной недвижимости и операций с финансовыми инструментами, которые после убытка годом ранее стали прибыльными. Однако расходы и резервы также увеличиваются. Административно-хозяйственные издержки выросли на 24%, до 11,9 млрд рублей, в основном из-за роста затрат на персонал. Резервы под кредитные убытки по долговым финансовым активам были увеличены до 9,3 млрд рублей с 6,7 млрд рублей годом ранее. Это нормальное явление для бизнеса, связанного с ипотекой, проектным финансированием и строительством. Баланс остаётся сильным: собственные средства выросли до 500,9 млрд рублей с 470 млрд рублей на конец 2025 года, а активы достигли 6,66 трлн рублей. Кредитный портфель остаётся крупнейшей статьёй активов и составляет 5,24 трлн рублей. По мультипликаторам акции компании выглядят недооценёнными. При цене в 2200 рублей и прибыли за первый квартал в 28,5 млрд рублей форвардный P/E на основе годового темпа роста прибыли составляет около 3,5x, а P/BV — примерно 0,8x. При этом годовая рентабельность капитала может остаться выше 20% при сохранении текущей динамики. Для финансовой компании с рейтингами ААА и устойчивой прибылью такая оценка выглядит умеренной. Мы устанавливаем целевой уровень по акции ДОМ.РФ в 2500 рублей и сохраняем рейтинг «держать». Привлекательность бумаги для инвестиций обусловлена ускорением роста прибыли и высокой процентной маржой. Ключевые риски включают высокую ставку, охлаждение ипотечного кредитования и возможное увеличение отчислений в резервы во втором полугодии. Автор: Чернов Владимир Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

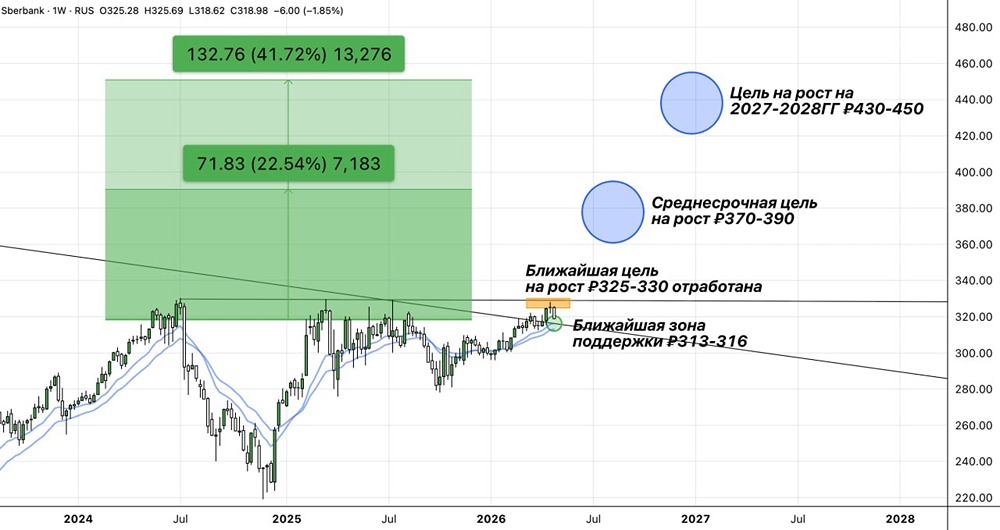

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

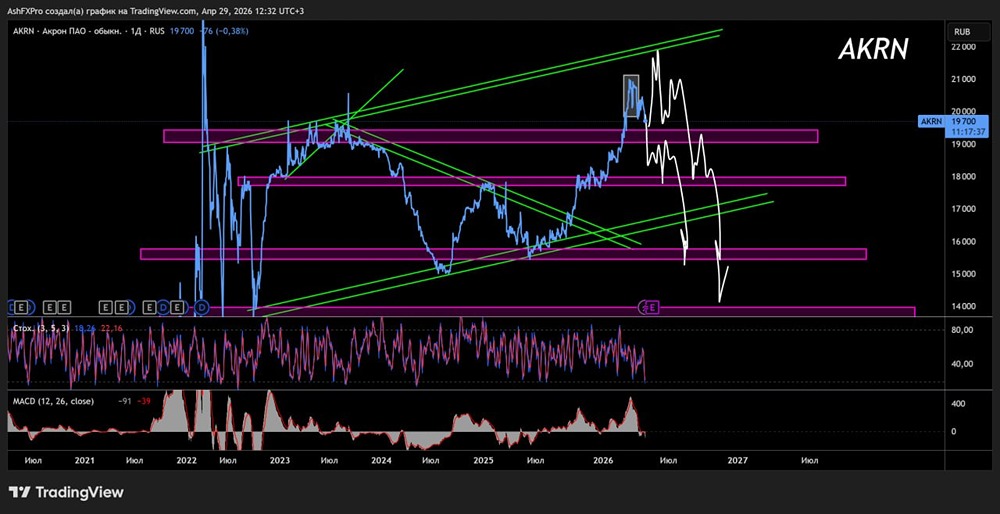

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

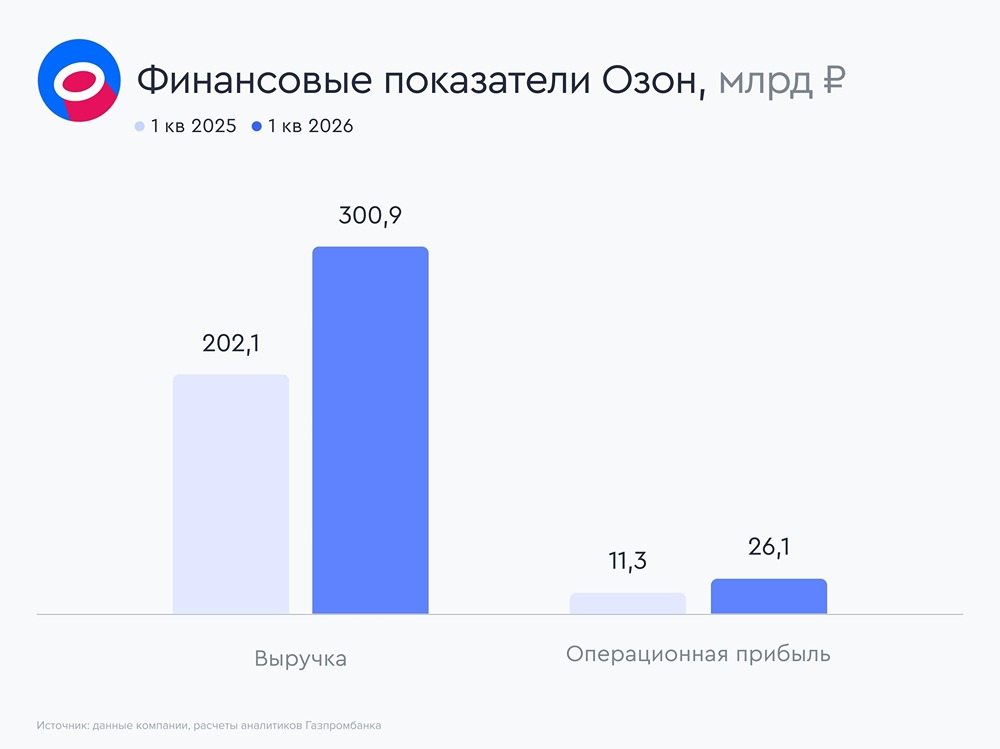

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

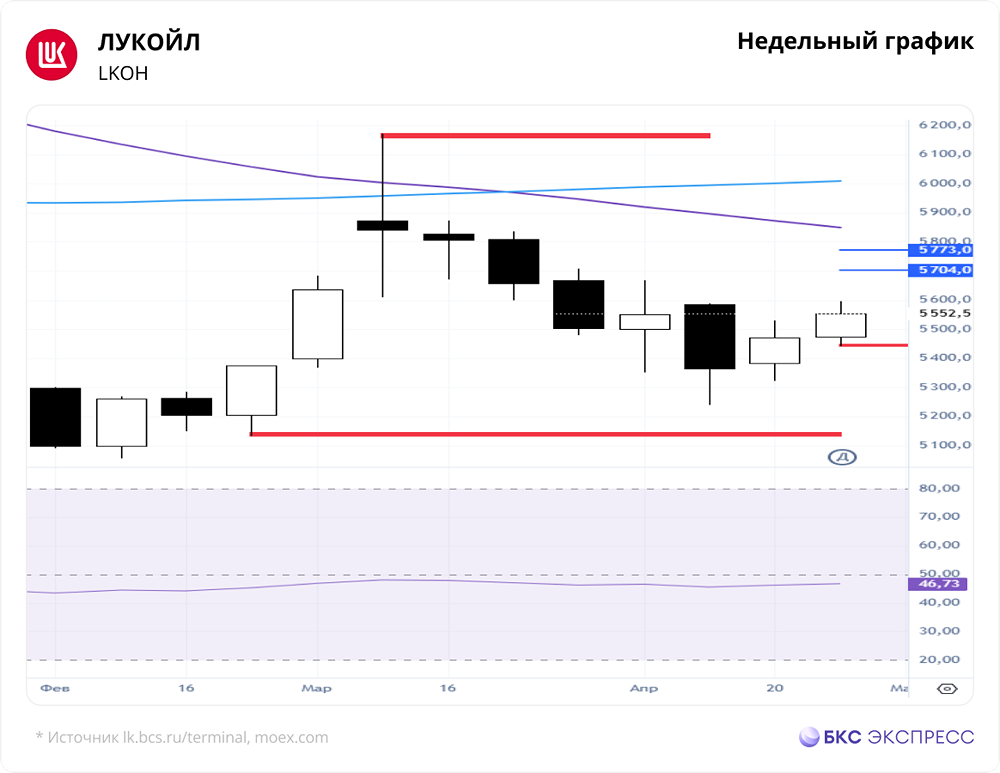

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)