![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Озон продолжает расти и становится более эффективным

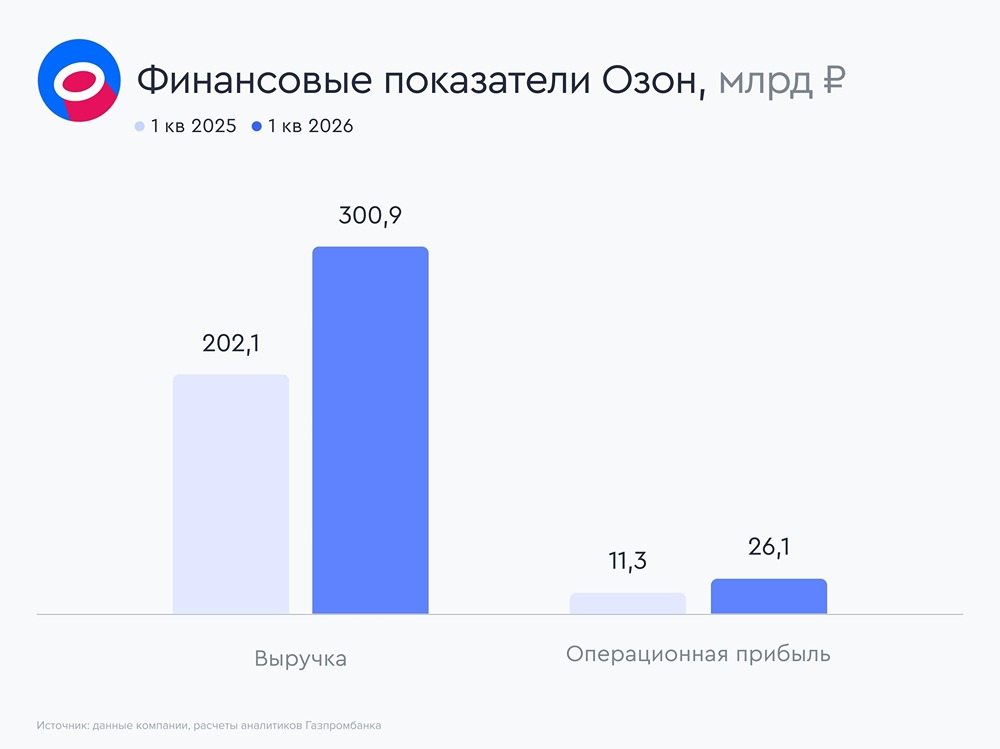

Ozon представил финансовые результаты за первый квартал 2026 года. Рассказываем об основных моментах отчета. Главные цифры ➥ Выручка увеличилась на 49% г/г, до 301 млрд рублей. При этом выручка финтеха выросла на 59% г/г (до 59 млрд рублей), а выручка сегмента e-commerce увеличилась на 46% г/г (до 250 млрд рублей). ➥ Операционная прибыль составила 26,1 млрд рублей, увеличившись в 2,3 раза относительно аналогичного периода прошлого года. Увеличение показателя обусловлено опережающими темпами роста выручки по сравнению с динамикой операционных расходов. ➥ Чистая прибыль составила 4,5 млрд рублей после убытка 7,9 млрд рублей в первом квартале 2025 года на фоне роста операционной прибыли и снижения финансовых расходов. Компания показывает чистую прибыль четвертый квартал подряд и планирует выйти на чистую прибыль по итогу 2026 года. ➥ Чистый долг без учета денежных средств и обязательств финтеха составил 318 млрд рублей, а показатель «Чистый долг / EBITDA» — 1,8х. E-сommerce ➥ GMV сегмента вырос на 36% г/г, до 1,1 трлн рублей, на фоне роста количества заказов на 83% г/г, до 807,7 млн. ➥ Количество активных покупателей выросло на 16% г/г и достигло 67,3 млн. Финтех ➥ Выручка сегмента «Финтех» выросла на 59% г/г, до 59 млрд рублей, на фоне увеличения активных клиентов, запуска новых продуктов и развития кредитного и транзакционного бизнеса. ➥ Количество активных клиентов увеличилось на 36% г/г и достигло 43 млн. Наше мнение ✓ Ozon продолжает демонстрировать сбалансированный рост с одновременным улучшением рентабельности даже в условиях постепенного насыщения рынка. ✓ Динамика оборота и уровень маржинальности первого квартала создают потенциал для перевыполнения плана компании на 2026 год. ✓ Развитие финтеха, увеличение эффективности сегмента e-commerce, а также положительная динамика прибыли подтверждают переход компании к более устойчивой модели генерации прибыли. [По оценкам аналитиков Газпромбанка, акции Ozon](https://gazprombank.investments/catalog/instrument/12432/price) торгуются с мультипликатором EV/EBITDA ‘26П на уровне ~6,5х, что предполагает премию к медианному значению сектора, однако она во многом оправдана более высокими темпами роста и улучшением финансовых показателей. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Газпромбанк Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

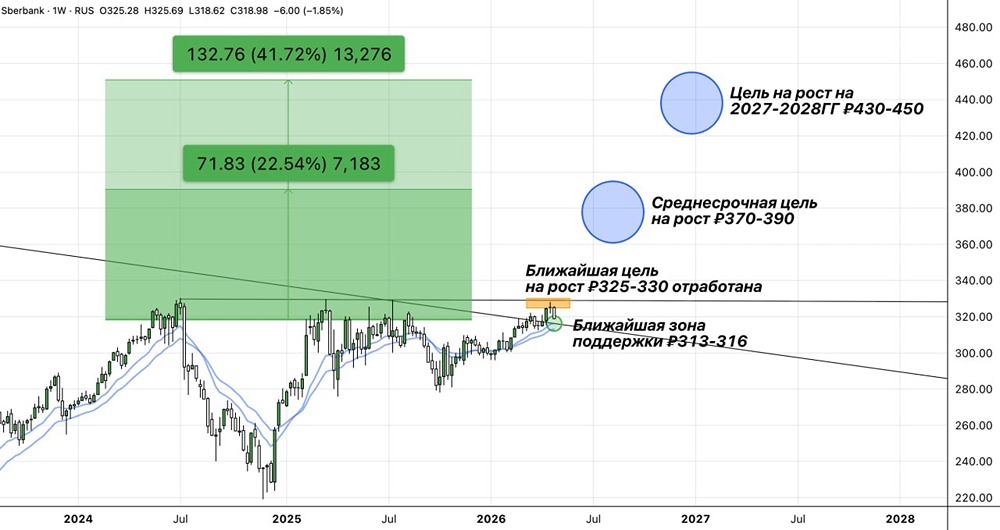

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

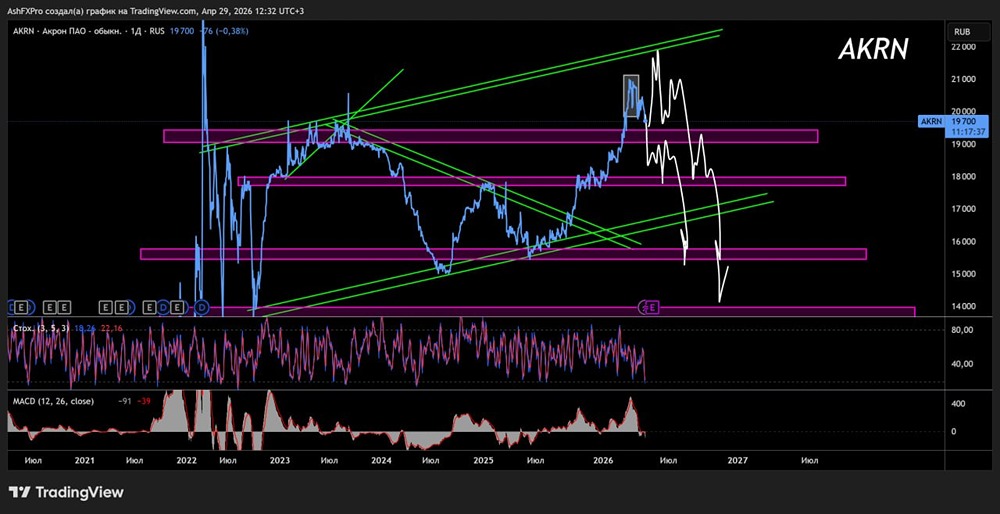

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

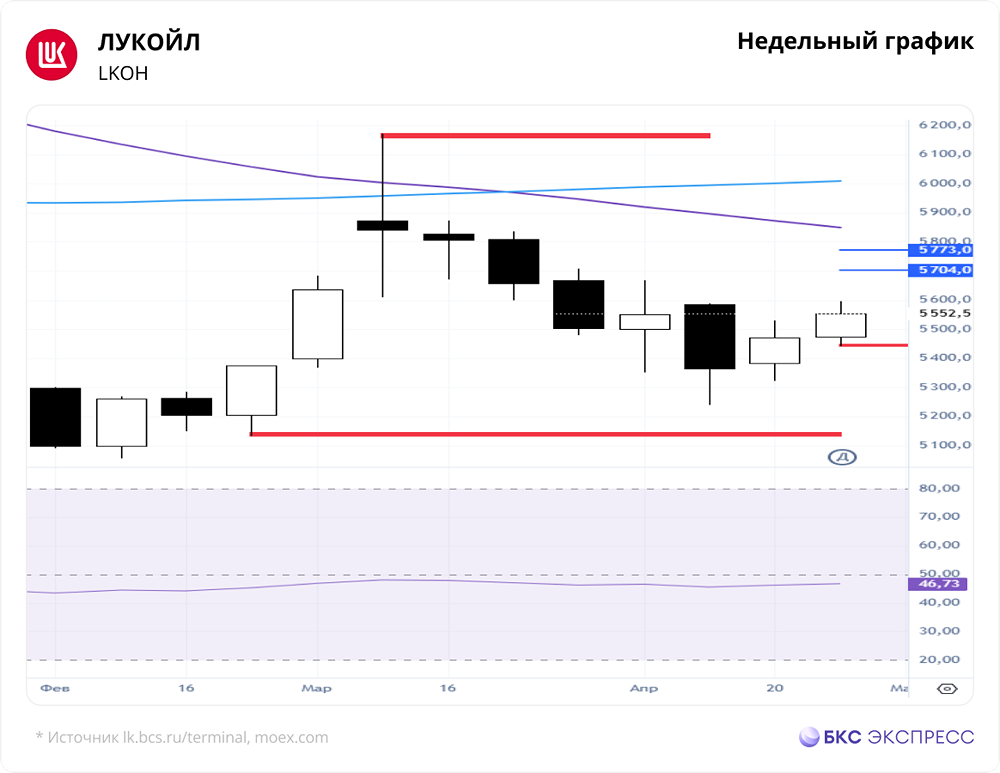

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

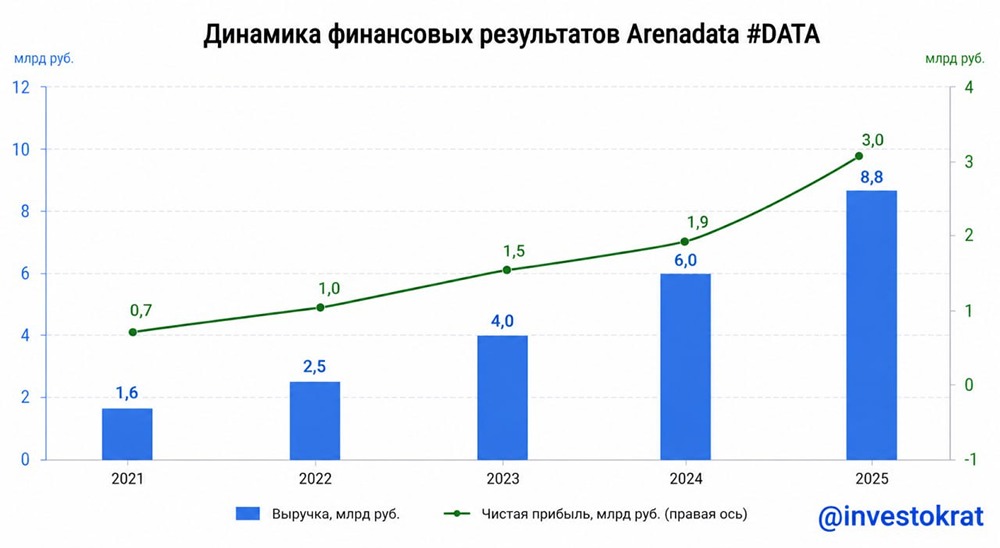

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

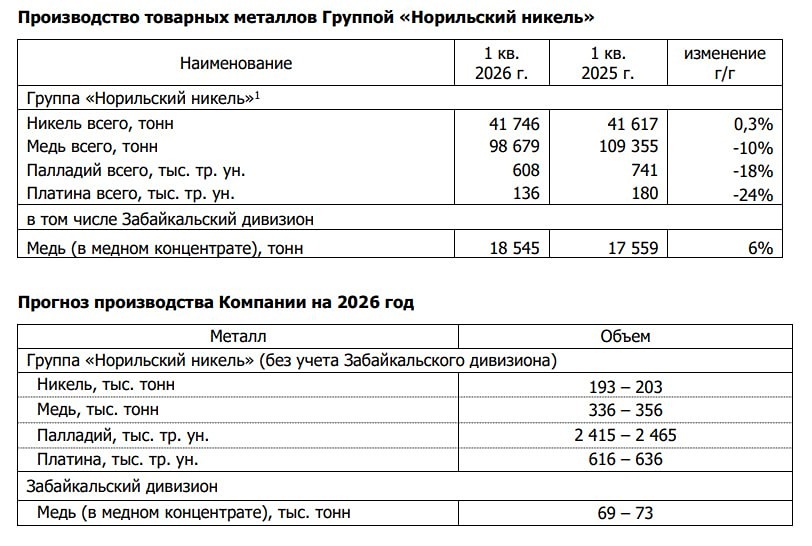

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)