![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

О чем молчат про акции Яндекса

4 мая совет директоров решает по выкупу — событие рынок отыгрывает заранее. Задача — понять, что стоит за красивыми цифрами и о чём Яндекс промолчал. Что в цифрах (и почему это важно) Выручка 372,7 млрд ₽ (+22% г/г), EBITDA 73,3 млрд (+50%), чистая прибыль 34,7 млрд (рост в 2,7 раза). Главное тут не сами цифры, а соотношение. EBITDA-маржа подскочила с ~16% до ~19,7% за квартал. Операционный рычаг включился: выручка растёт, расходы — медленнее. Это и подтверждает тезис «фаза роста закончилась, началась монетизация». Гайденс на год — EBITDA 350 млрд. Текущий ран-рейт ≈ 293 млрд. Чтобы добить до 350, нужно ускорение во второй половине года. Достижимо, но не гарантировано. Аудитория: одинаково ровно — это подозрительно Поиск +16%, Городские сервисы +16%, Плюс +16,2%. Три разных сегмента, одинаковая динамика. Так не бывает в живой экономике. Либо удачное совпадение, либо отчётность смещена в комфортный диапазон. Что не показали: churn по Плюсу, конверсия из триалов, ARPU по подписке. Без этого «+16%» — красивая цифра без вкуса. Что Яндекс НЕ сказал (а должен был) ➥ Рентабельность по сегментам. Поиск с рекламой — кэш-машина с маржой 50%+. Маркет и Лавка традиционно жгут деньги. Без разбивки EBITDA по сегментам неясно: прибыль выросла, потому что Поиск разогнался или потому что Маркет наконец перестал кровоточить. Это разные истории с разной устойчивостью. ➥ FCF за квартал. Не указан. А ведь именно из FCF финансируется байбек. Капекс на год запланирован в 10–12% от выручки, это ~150–180 млрд. Серьёзная сумма. ➥ Долговая нагрузка. Если выкуп идёт за счёт кэша — ок. Если под новый долг при ключевой ставке выше 15% — это совсем другое решение. ➥ Структура байбека. 50 млрд ₽ за 2 года под программу мотивации — это не классический выкуп для акционеров. Это нейтрализация размытия от опционов сотрудникам. Эффект на EPS позитивный, но котировку драйвить сильно не должно. Не путать «buyback» в западном смысле с «опционная программа». Риски ➥ Концентрация в рекламе. Если рекламный рынок РФ просядет на 10% — у Яндекса просядет 40–50% операционной прибыли. Зависимость односторонняя. ➥ Регуляторное давление. Цифровые гиганты в РФ — первая мишень для пересмотра налогов и тарифов. ➥ Конкуренция в e-com. Wildberries и Ozon играют по более жёсткой марже. ➥ Гайденс на 20% после квартала +22% — это менеджмент не «консервативно прогнозирует», а тихо страхуется. Если Q2–Q4 пойдут слабее — гайденс окажется потолком, не базой. Что это меняет для позиции. Цифры за квартал — хорошие. Не «прорывные», не «переломные» — просто рабочие. Маржа подтверждает тезис, ради которого актив в портфеле. Решение по байбеку 4 мая — событие, но катализатором ставить не стоит: объём 50 млрд на 2 года при капитализации Яндекса — это меньше 2% от free float. На котировку повлияет умеренно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Гордеев | Рынок - это просто

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

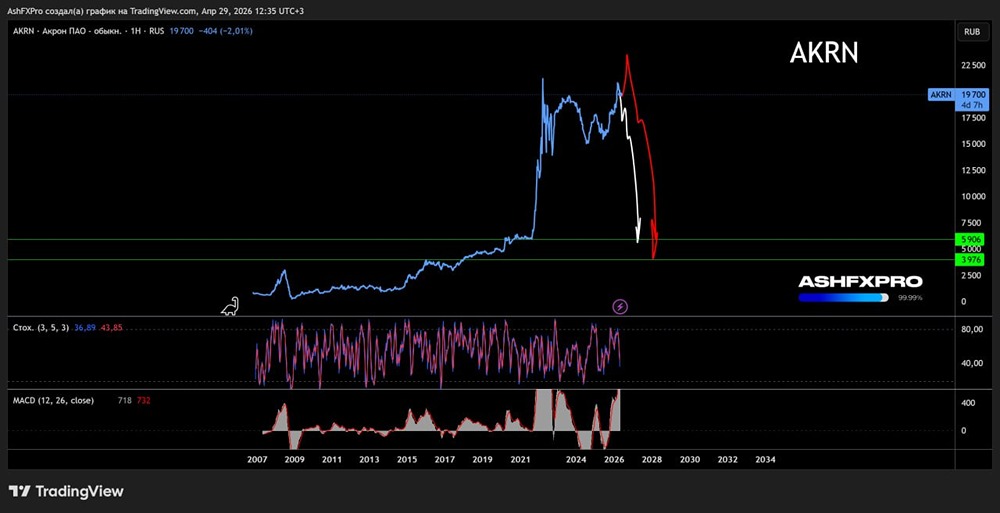

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

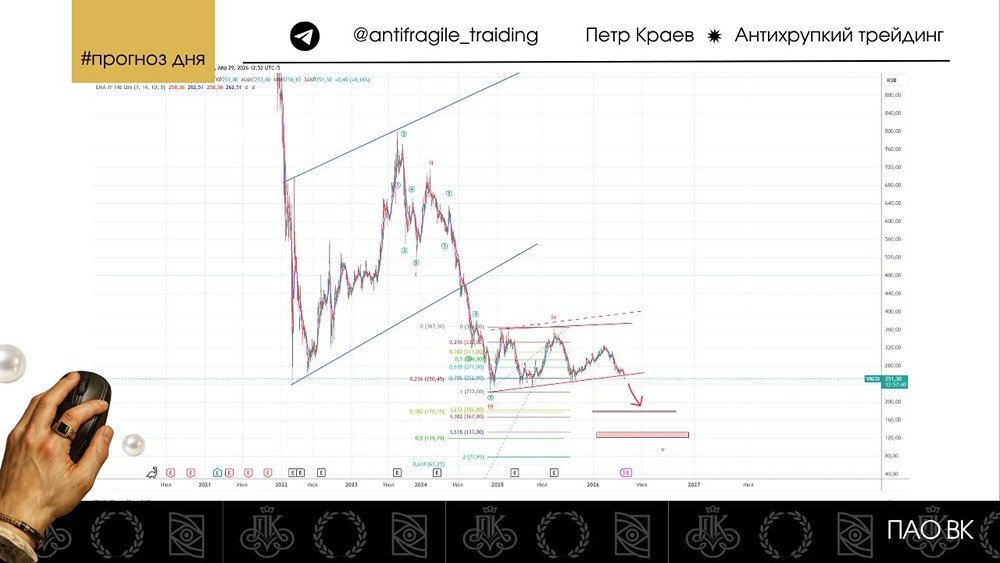

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

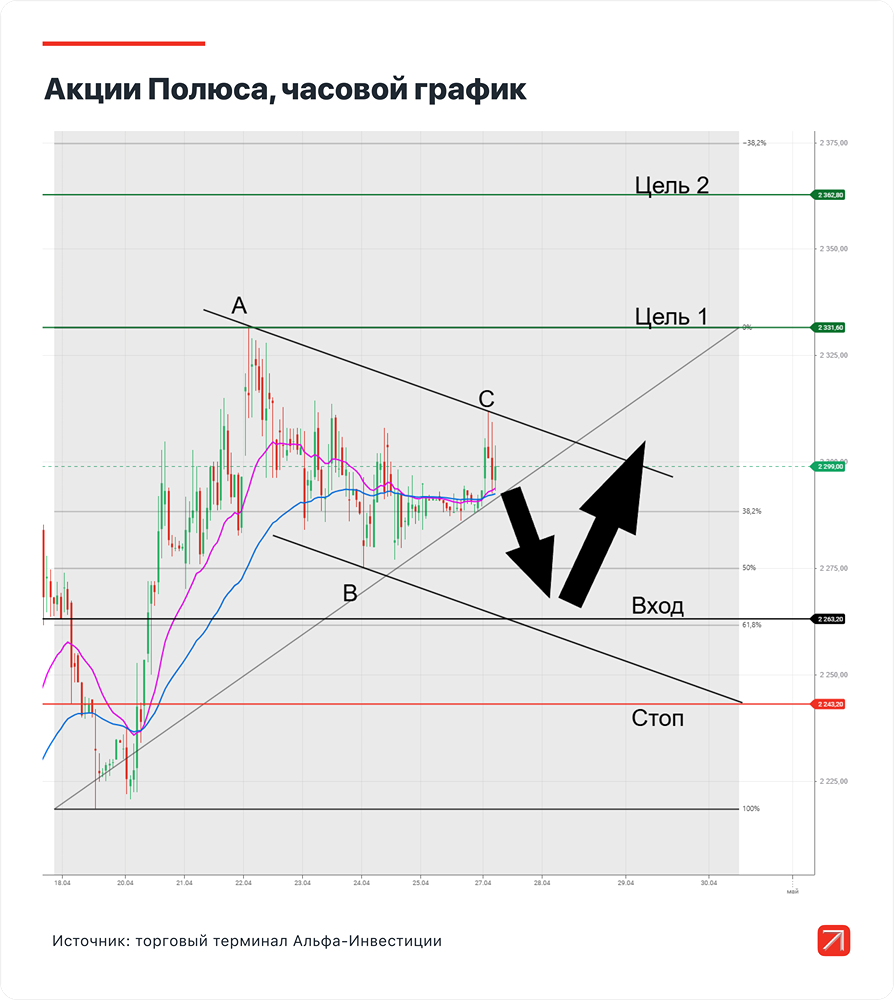

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

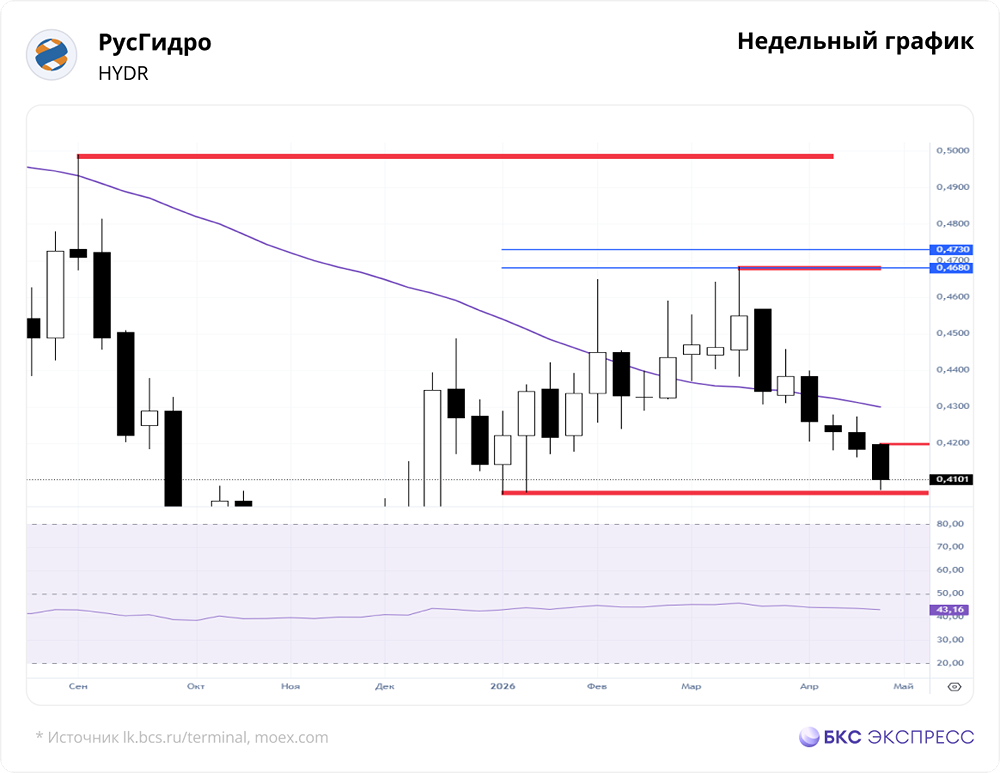

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)