![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

Запуск фабрики «Хвойное»: поможет ли он росту акций «Селигдара»?

Мнение Freedom Finance Global. ПАО “Селигдар” обнародовало финансовые результаты по МСФО за 2025 год. Доходы выросли на 48% до 87,9 млрд рублей, EBITDA увеличилась на 60% до 44,2 млрд рублей, а рентабельность по EBITDA достигла 50%. Однако компания зафиксировала чистый убыток в размере 10,1 млрд рублей, что меньше, чем 12,8 млрд рублей в предыдущем году. Отчет привлекает внимание к успешному операционному результату на фоне высоких цен на золото и увеличения продаж. Реализация золота выросла на 19%, а средняя цена — на 28% до 9204 рублей за грамм. Это поддержало рост выручки и EBITDA. Маржа по EBITDA осталась на высоком уровне в 50%, что является сильным показателем для золотодобывающей отрасли. Чистый убыток во многом обусловлен неденежной переоценкой обязательств, привязанных к цене золота, и ростом процентных расходов из-за высокой ключевой ставки ЦБ (в среднем 19,2% в 2025 году). Исключая эти факторы, компания показывает прибыль около 5,2 млрд рублей, что подтверждает ее операционную устойчивость. Стоит также отметить увеличение долговой нагрузки: чистый долг достиг 140,9 млрд рублей, а показатель Net debt/EBITDA вырос до 3,19х против 2,76х годом ранее. Эти изменения связаны с инвестиционной фазой, включая запуск фабрики “Хвойное”. Хотя это повышает риски, в долгосрочной перспективе должно привести к росту добычи и денежного потока. С точки зрения оценки, сильные операционные результаты и высокие цены на золото поддерживают инвестиционную привлекательность компании. Однако высокая долговая нагрузка и чувствительность к процентной ставке остаются ключевыми ограничениями. Внешний фон для “Селигдара” остается благоприятным. По данным World Gold Council, мировой спрос на золото в первом квартале 2026 года вырос на 2% до 1231 тонны, а в денежном выражении достиг рекордных $193 млрд. Значительный вклад внесли инвесторы в слитки и монеты (спрос вырос на 42% до 474 тонн), а также центральные банки, купившие еще 244 тонны золота. Это подтверждает, что золото сохраняет статус защитного актива, несмотря на рекордные цены. По итогам девяти месяцев мы прогнозировали акции “Селигдара” на уровне 55–65 рублей. Эти отметки были достигнуты 29 января. Сейчас, после коррекции, бумаги снова выглядят привлекательно. При текущей цене 47,5 рублей мы рекомендуем покупку с целевым уровнем 58 рублей, что предполагает потенциал роста около 22%. Сильная операционная динамика, запуск фабрики “Хвойное” и высокий спрос на золото поддерживают этот сценарий. Однако высокая долговая нагрузка и расходы на ее обслуживание ограничивают более агрессивную оценку. Автор: Чернов Владимир Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: finam.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

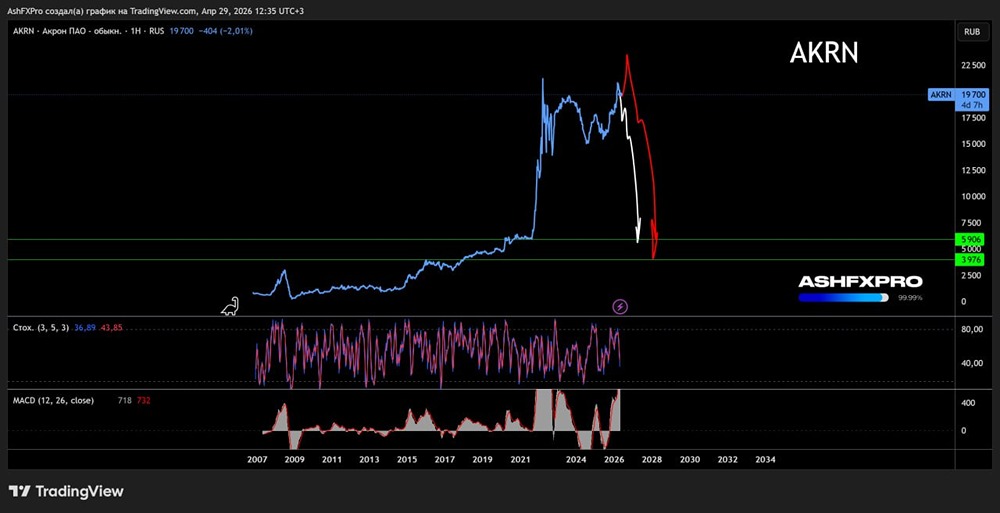

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

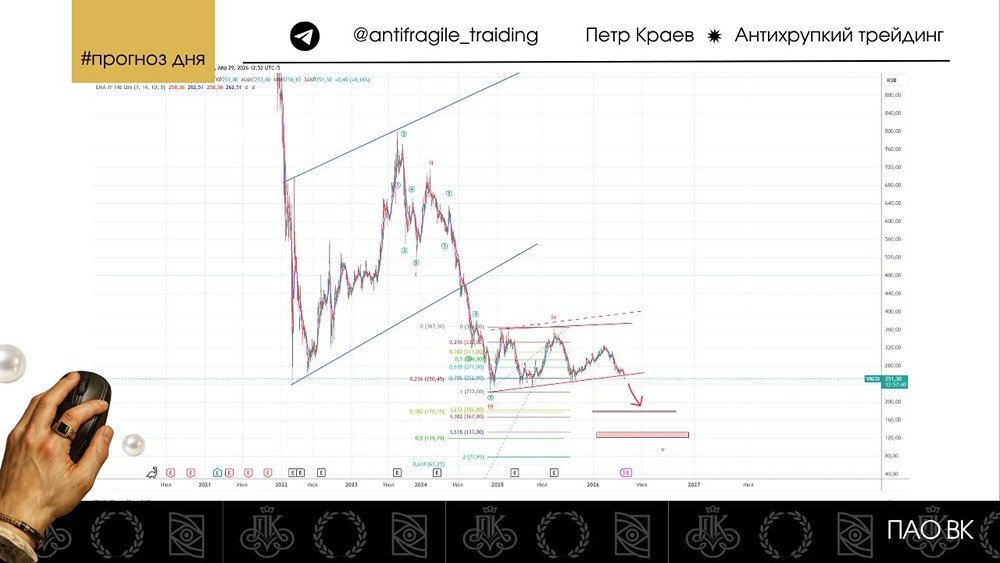

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

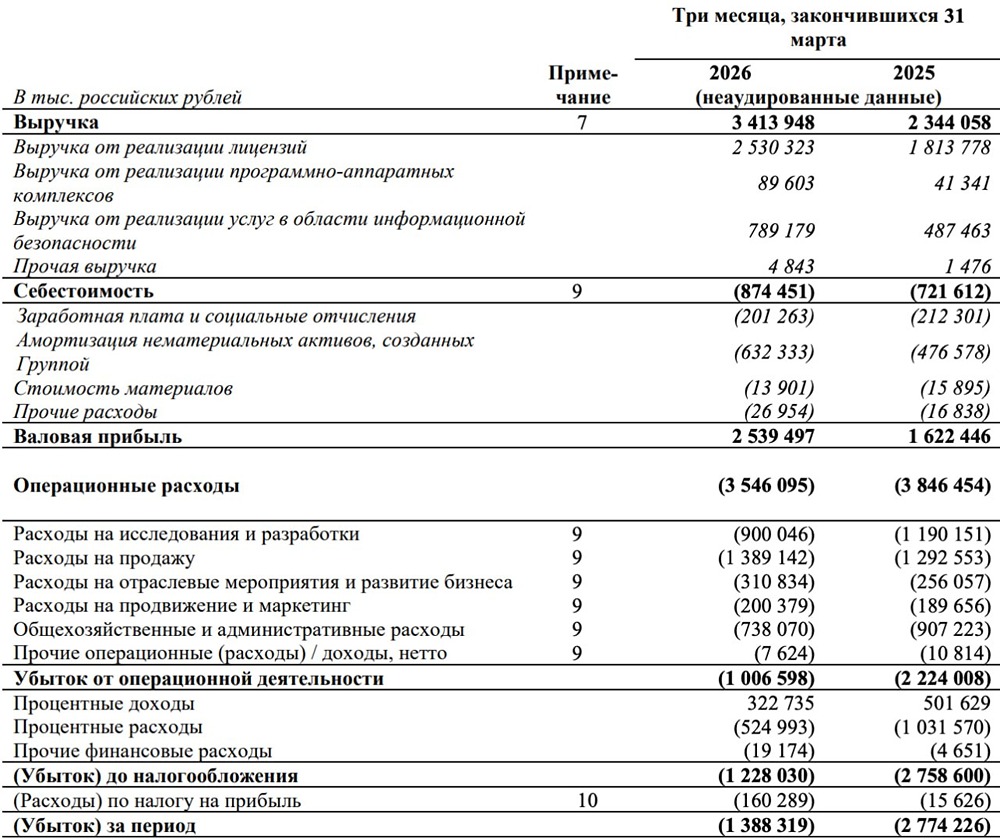

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

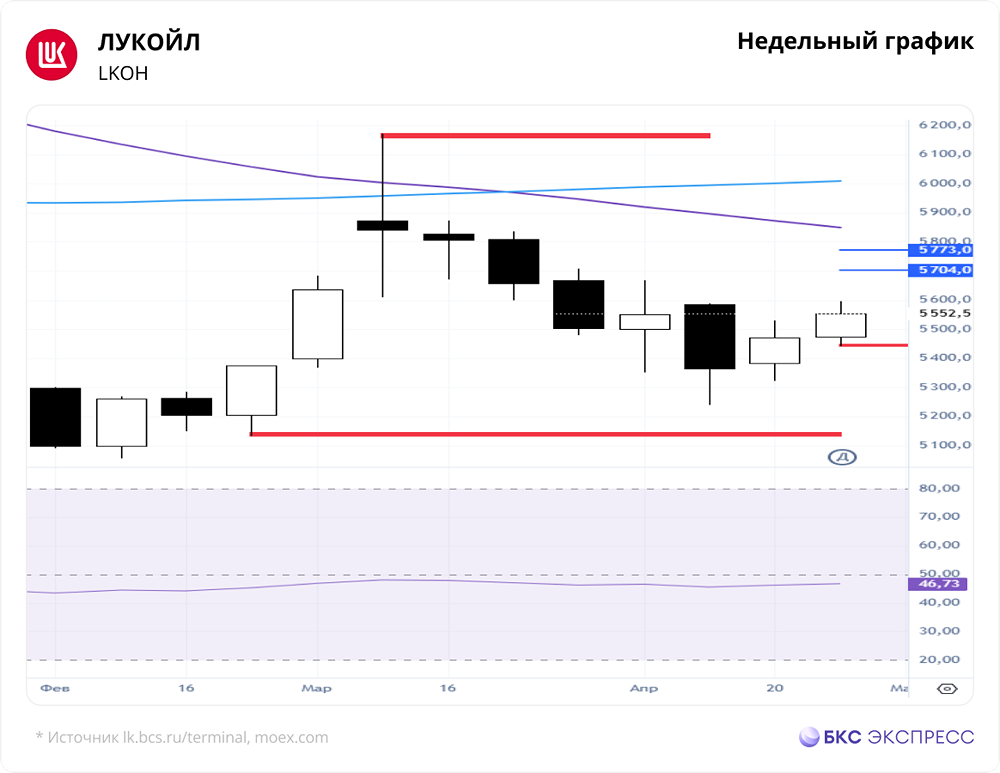

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)