![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Почему аналитики ставят sell на акции Ozon, несмотря на рост выручки +46%

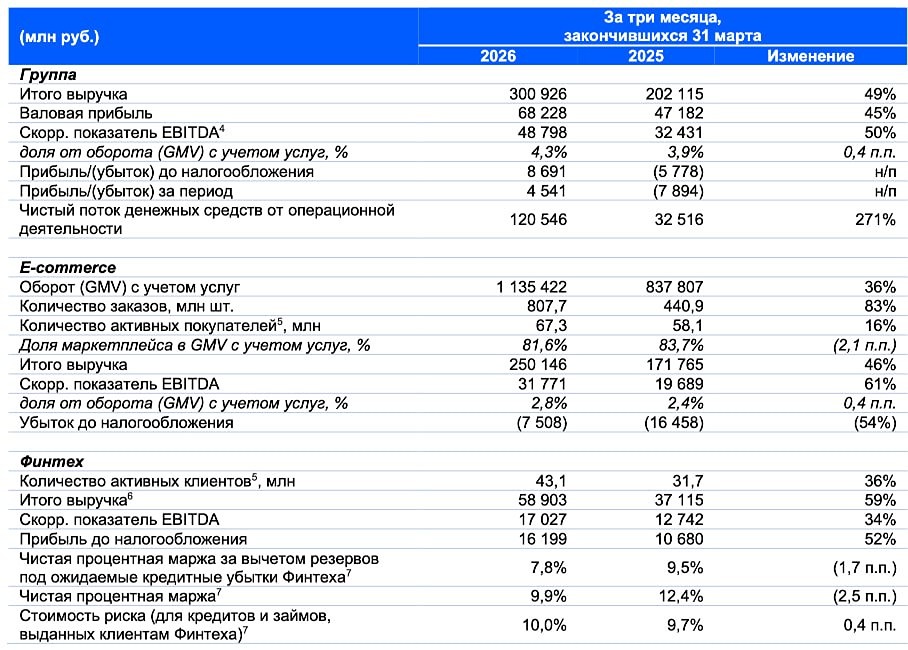

Вышел отчет за 1 квартал 2026 года у компании «Озон». Цифры действительно хорошие в отчете, но относительно рынка акции оцениваются со значительной премией + риски резкого замедления темпов роста в будущем только возрастают! Что в отчете — E-commerce. Направление продолжает расти мощными темпами +46% по выручке до 250 млрд рублей. Растут личные опасения по поводу будущих темпов роста из-за ограничений (борьба с VPN, НДС на иностранные товары) + [в России наступил потребительский кризис](https://t.me/roman_paluch_invest/2318). EBITDA выросла с 20 до 31 млрд рублей за 12 месяцев, вот только цифра обманчива из-за отражения результата по IFRS 17 без учета расходов на аренду, поэтому компания по данному сегменту показала убыток в 7 млрд рублей (год назад 16 млрд рублей)! — Финтех. На базе убыточного E-сommerce «Озон» сделал приличный финтех, в который пришло 43 млн активных клиентов (+12 млн за год), что довольно круто, но потолок все ближе. Сегмент заработал 17 млрд рублей EBITDA и 16 млрд прибыли до налогов! По-хорошему при расчете FCF «Озона» надо исключать приток средств клиентов Финтеха, поэтому получаем следующий результат: 120 млрд (операционный поток) - 91 млрд (приток Финтех) - 14 млрд (Capex) = 15 млрд рублей, которые в основном сформированы из-за роста обязательств по уплате НДС (18 млрд рублей), а вот рост по селлерам закончился — тут случился отток на 14 млрд рублей (конец трюкачества по дивидендам из оборотки)! — Прогнозы. Компания дала скромные ожидания на 2026 год — рост GMV на 25-30%, скорректированная EBITDA обоих сегментов в +-200 млрд рублей, чистая прибыль + выход на пик по Capex. Вроде оптимистично, но EBITDA на хлеб не намажешь, P/E зашкаливает, а дивиденды из оборотного капитала уже не заплатишь... Мнение о компании Цифры по росту отличные в отчете, но компания неадекватно дорогая относительно рынка (индекс 2700) с учетом будущей прибыли (в +- 30 млрд рублей) и слабого FCF, сформированного через Финтех и КЗ по НДС + отвалилась схема с селлерами из-за проблем в экономике! Считаю, что лучше выбрать по 4 тысячи Яндекс с ростом на 20%, где все уже осознали проблемы роста компании, но Яндекс показывает настоящую прибыль, попутно работая над маржинальностью, и более диверсифицирован, поэтому даже не смотрю в сторону акций «Озона». Из негатива также отмечу уход финансового директора Игоря Герасимова — нормальный мужик, который проделал огромную работу, но почему-то решил уйти сейчас... Вывод: хороший отчет, но по-прежнему неадекватно дорого относительно недорогого рынка. Субъективная позиция не поменялась — Sell! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

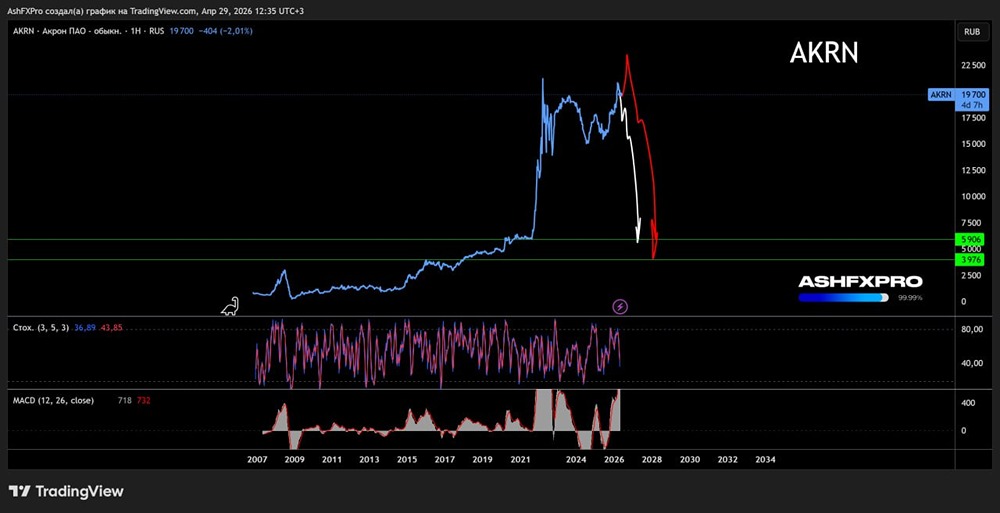

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)