![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Акции Магнит минус 40% за год: что происходит с одним из крупнейших ритейлеров России

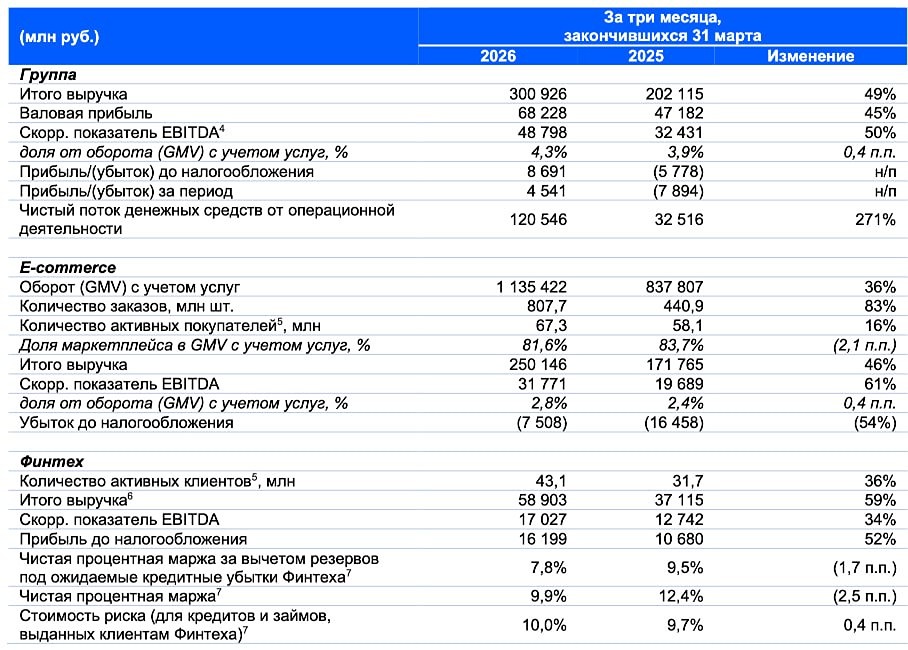

Акции «Магнита» с апреля 2025 года упали с 4 900 рублей до 2 600 рублей — минус 40% за год. Индекс Мосбиржи за то же время потерял 5%. То есть «Магнит» слабее рынка примерно в восемь раз. Больно! Случайность? Нет. Давайте разбираться. Главный драйвер: первый убыток за 20 лет Это важно. АО «Тандер» — операционная «дочка», которая управляет большей частью магазинов «Магнита», — в 2025 году получила чистый убыток 22,5 млрд рублей. Годом ранее была прибыль 46,4 млрд рублей. Разворот на 69 млрд рублей за один год. Последний раз «Тандер» был убыточным в начале 2000-х. Для компании такого масштаба это событие неординарное. Что это значит? Давайте посмотрим на цифры. Три кита убытка и плюс бонус ➥ Долги съели прибыль. Процентные расходы выросли на 74% — с 94 млрд рублей до 164 млрд рублей в год. Это не медленное ухудшение, это обвал. При ключевой ставке ЦБ около 21% каждый рубль долга дорого обходится. ➥ Долг «Тандера» к концу 2025 года около 431 млрд рублей. Набирался он через облигационные выпуски по рыночным ставкам весь 2025 год. Итог: процентные расходы полностью съели операционную прибыль. ➥ Выручка растёт, но медленно. За 2025 год «Тандер» показал рост выручки на 13%, до 3 трлн рублей. Звучит неплохо. Но у X5 Group за тот же период плюс 18,8%, до 4,64 трлн рублей. У «Ленты» в первом полугодии рост был 24,3%. «Магнит» отстаёт от обоих конкурентов, причём заметно. ➥ Расходы разогнались. Коммерческие расходы выросли с 638 млрд до 747 млрд рублей за год, плюс 17%. Это прямое следствие агрессивной экспансии. Что «Магнит» делал в 2025 году Компания, конечно, не сидела сложа руки. Открыла рекордные за пять лет 2 500+ магазинов. Обновила более 3 100 торговых точек — прирост 24% год к году. Купила «Азбуку Вкуса» за 29,65 млрд рублей. Запустила программу логистического развития: семь новых распределительных центров в 2026 году, обновление парка грузовиков. Стратегически всё выглядит разумно. Проблема одна: делалось это на заёмные деньги в период ключевой ставки 21%. Если взять кредит под 21% годовых и вложить в ритейл с маржой 2–3%, арифметика будет грустная. Здесь примерно та же история, только в масштабах десятков миллиардов рублей. Стоит добавить: «Магнит» традиционно самая закрытая компания в секторе. Отчётность публикуется позже конкурентов, деталей меньше. Консолидированная отчётность по МСФО за 2025 год на момент написания этого поста ещё не вышла. Результаты «Тандера» — это только часть картины, без «Дикси» и «Азбуки вкуса». Конечно, «Магнит» падает не в вакууме. Весь российский рынок в 2025 году находился под давлением высокой ключевой ставки. Но 44% против 6% у индекса — это специфика именно «Магнита», а не общий фон. Дивидендов в 2025 году не было. По оценкам аналитиков, следующей выплаты раньше второй половины 2026 года ждать не стоит. Куда едем? Технически картина медвежья: по MACD снижение продолжается, бумаги ещё не выглядят перепроданными. Следующая серьёзная поддержка 2 414 рублей (минимум 2022 года), и ниже 2 289 рублей (минимум 2020 года). На мой взгляд, ключевые условия для разворота три: снижение ключевой ставки ЦБ, публикация полной МСФО-отчётности с хорошими цифрами и возобновление дивидендов. Пока ни одного из трёх нет. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Кубышка | Евгений Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

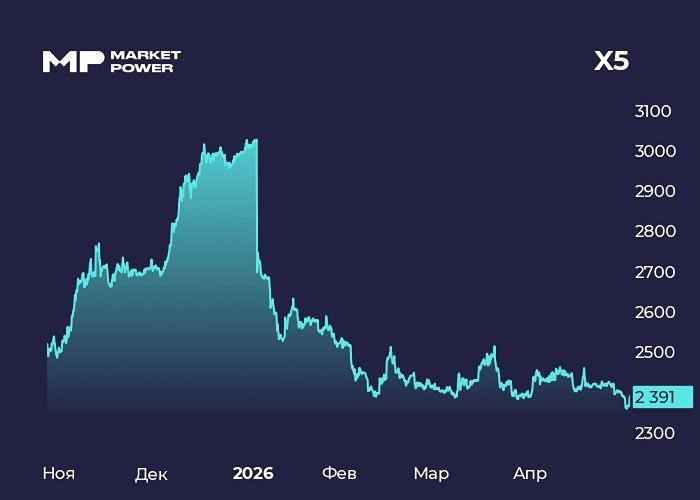

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/ef734300-3935-4ea2-8c78-45f7596a165d.jpg)

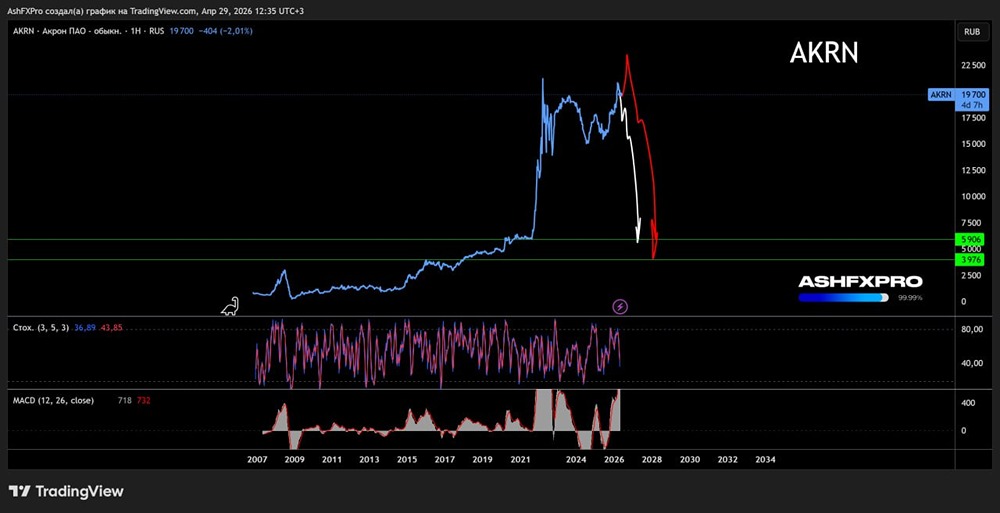

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

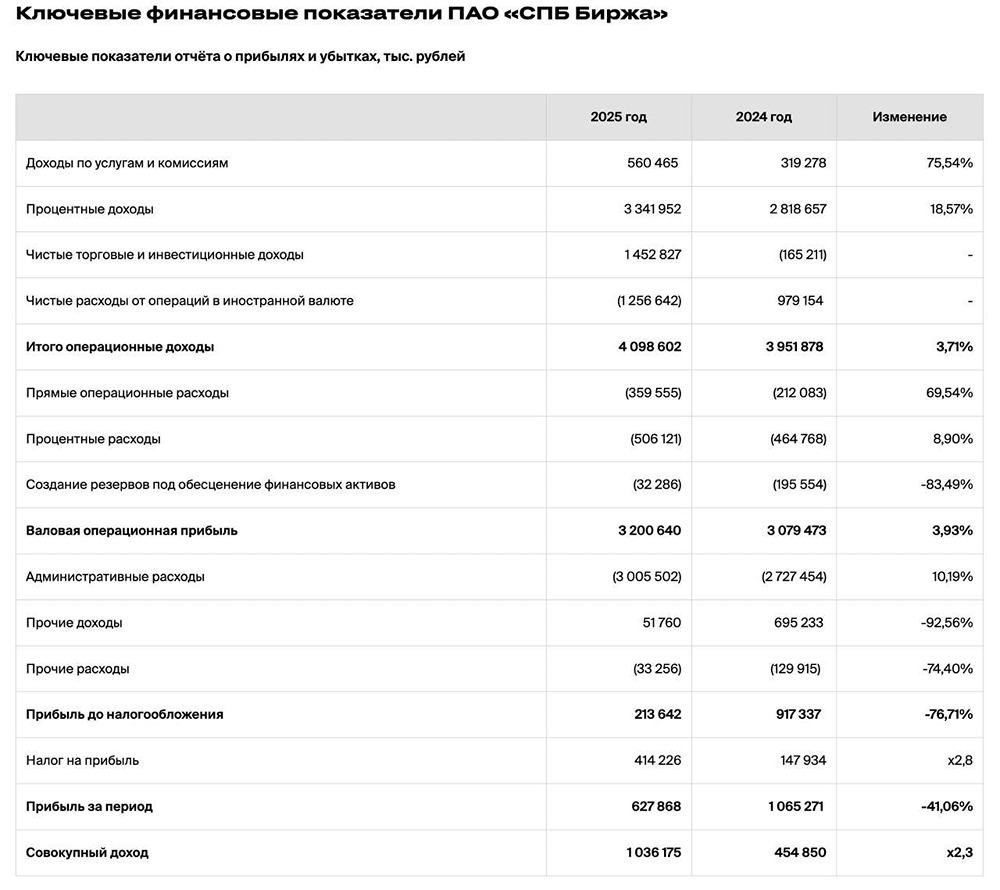

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

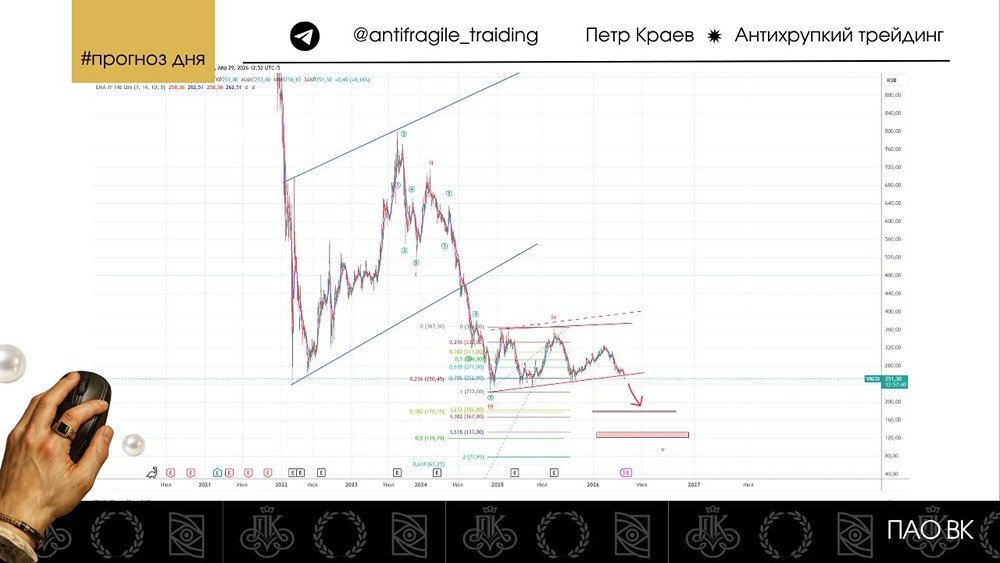

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

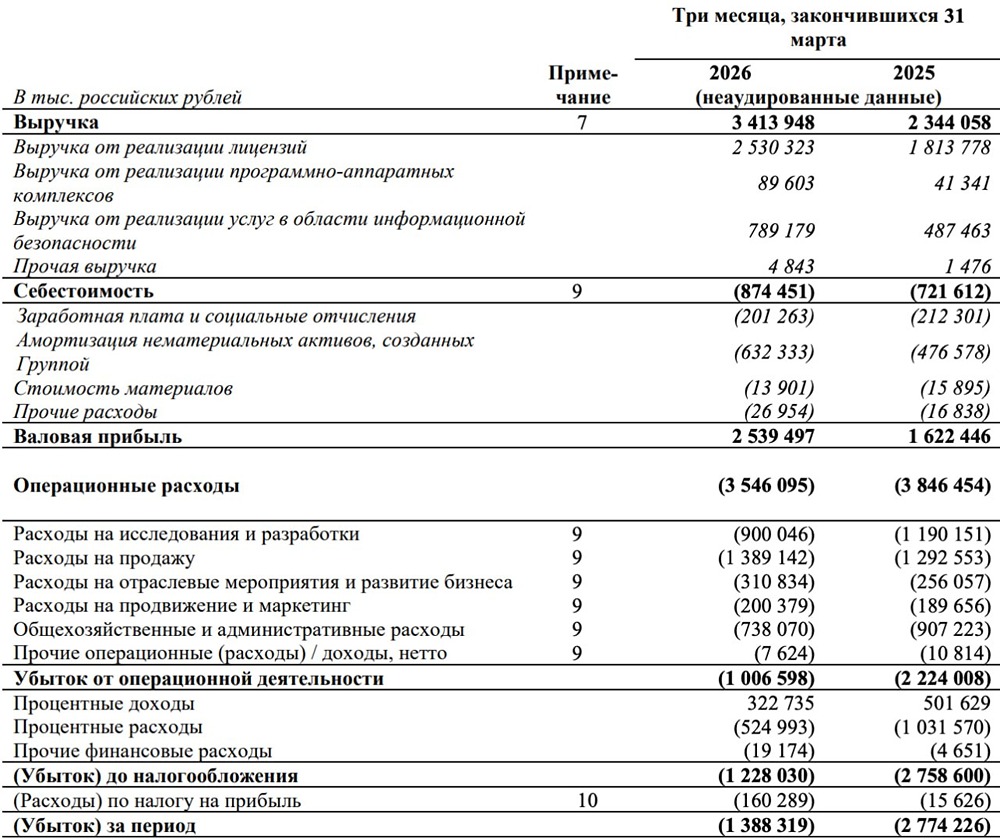

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

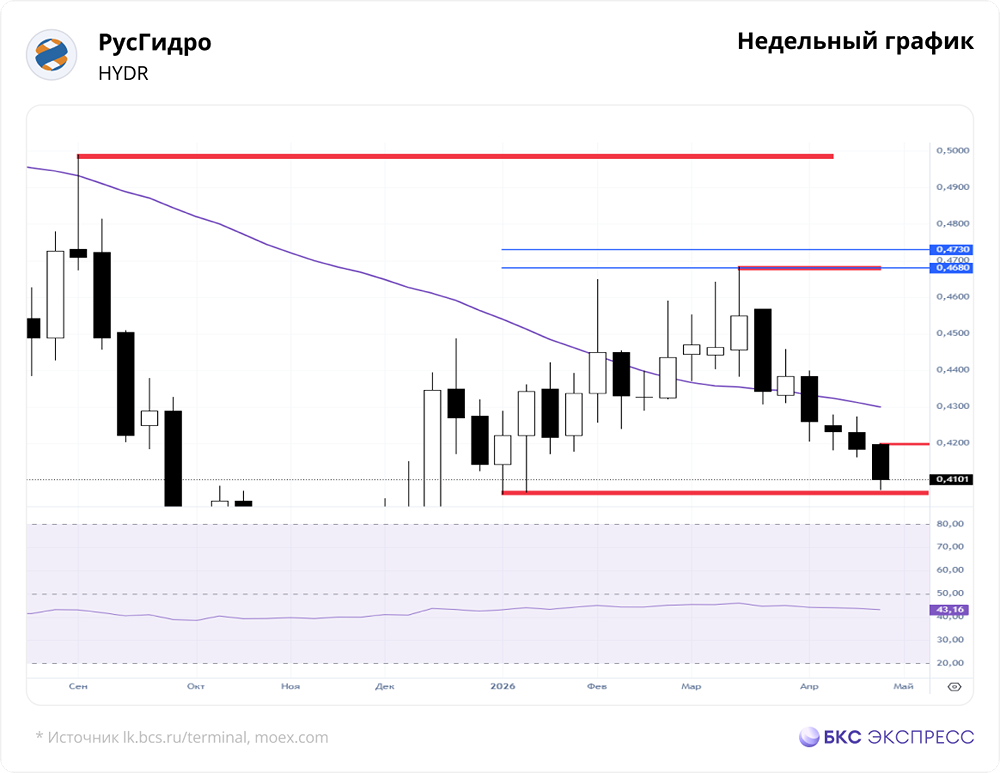

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

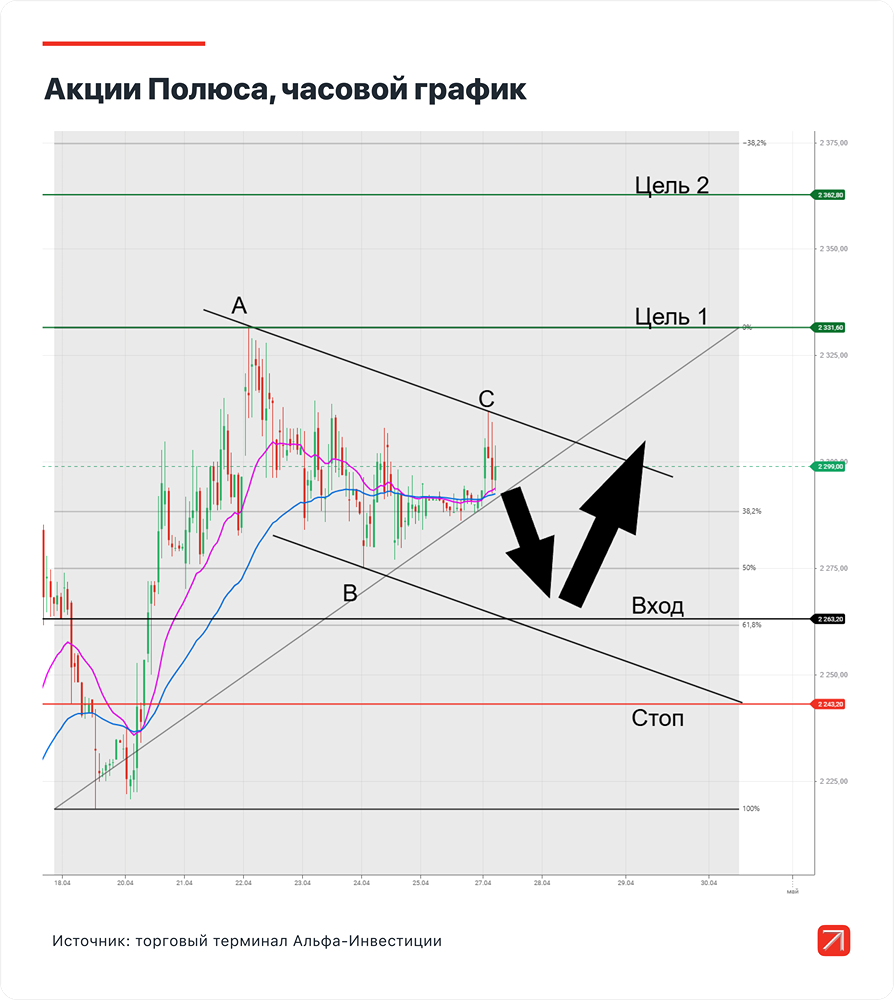

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)