![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

В 2,7 раза больше прибыли: как Яндекс начал 2026 год с мощного роста

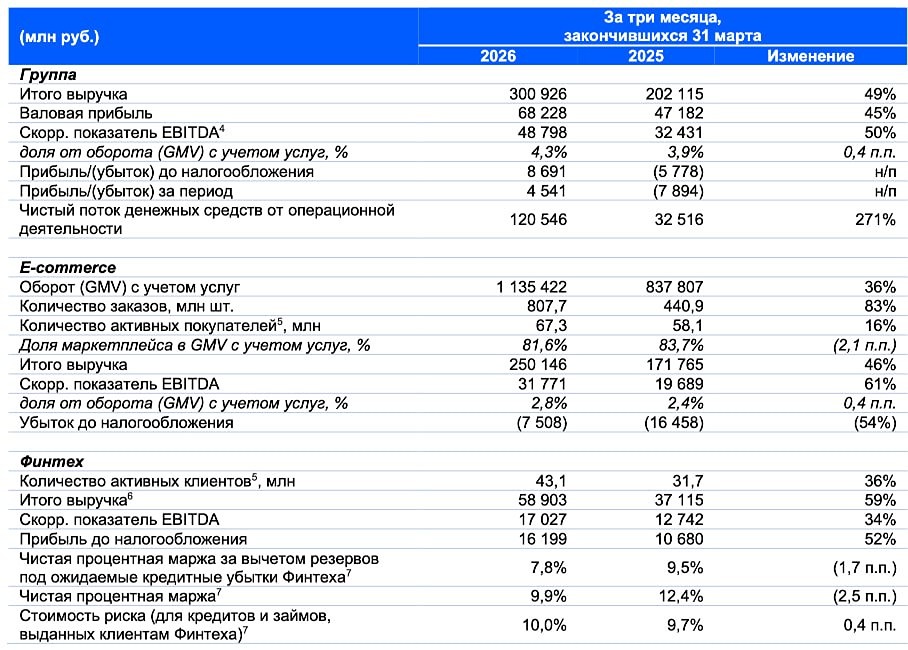

Ведущая частная IT-компания Яндекс представила финансовые результаты за первый квартал 2026 года. Основные показатели: - Выручка: 372,7 млрд руб. (+22% г/г) - Скорректированная EBITDA: 73,3 млрд руб. (+50% г/г) - Чистая прибыль: 34,7 млрд руб. (+171% г/г) Динамика выручки по сегментам: - Поисковые сервисы и ИИ: 122,6 млрд руб. (-1%) - Городские сервисы: 210,5 млрд руб. (+18% г/г) - Персональные сервисы: 62,4 млрд руб. (+30% г/г) Ключевые финансовые показатели: - Консолидированная выручка: рост на 22% г/г до 372,7 млрд руб., благодаря быстрому росту городских и персональных сервисов. - Скорректированная чистая прибыль: увеличение в 2,7 раза до 34,7 млрд руб. - Рентабельность EBITDA: с 16% до 19,7%. - Операционная прибыль: рост на 135% г/г до 46 млрд руб. - Операционные расходы: увеличение на 13,83% г/г до 326,7 млрд руб. Важно отметить, что сегмент "городские сервисы" показал значительный рост рентабельности с 4,6% до 10,2%, что помогает компенсировать стагнацию поисковых сервисов и ИИ. Финансовое состояние: - Скорректированный чистый долг: 31,9 млрд руб. при ND/EBITDA = 0,1x (против 47,7 млрд руб. на конец 4К2025). - CAPEX: снижение с 24,1 млрд руб. до 18,9 млрд руб. - FCF: 5,1 млрд руб. (против 6,9 млрд руб. г/г). - Денежные средства: 245,1 млрд руб. Прогнозы на 2026 год: Компания сохраняет прогнозы на 2026 год: - Рост выручки на ~20%. - Скорректированная EBITDA около 350 млрд руб. Дивиденды за 2025 год составили 190 руб. (4,5% дивдоходности). Отсечка по выплате за 4К2025 прошла 27 апреля. Итог: Яндекс уверенно начинает 2026 год с сильным финансовым отчётом. Сегменты "городские сервисы" и "Б2Б Тех" вносят значительный вклад в консолидированные результаты группы. Благодаря повышению эффективности этих направлений, рентабельность по скорректированной EBITDA достигла рекордных 19,7%. Позитивные моменты: - Сохранение прогнозов на 2026 год. - Темпы роста операционных расходов ниже темпов роста выручки. - Доля рекламных кампаний под управлением ИИ выросла до 85%. - Алиса AI стала самой быстрорастущей российской нейросетью и самым популярным ИИ-сервисом в стране. Яндекс продолжает повышать эффективность и диверсифицировать бизнес, что помогает нивелировать стагнацию поисковых сервисов. Несмотря на непростую макроэкономическую ситуацию, ключевые метрики этого сегмента снизились. В целом, Яндекс сохраняет долгосрочную привлекательность. Его экосистема растёт, дивиденды выплачиваются, а ключевые сегменты постепенно выходят в прибыль. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)